下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华金证券

评级:买入-A

投资要点

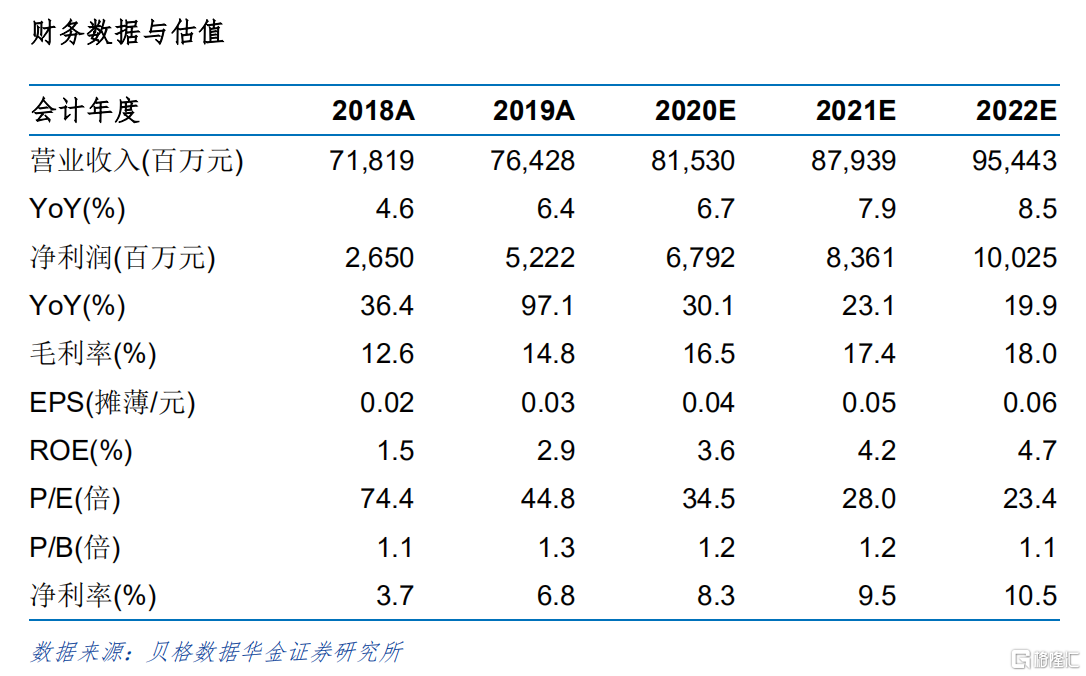

◆ 事件:公司发布 20 年半年报,20H1 公司实现营业总收入 397.94 亿元,同比增长4.8%,归母净利润 29.78 亿元,同比增长 16.9%,EBITDA 291 亿元,同比增长4.6%。业绩符合预期。

◆ 5G 站址需求提升+深化共享水平加大,促进塔类业务平稳增长。公司 20H1 塔类业务收入 363.71 亿元,同比增长 1.6%,仍是主要贡献,占比 91.4%但稳步下降。塔类站址数 201.5 万个,较 2019 年末新增 2.1 万个,塔类租户数 331.3 万个,其中运营商租户数 312.4 万个,塔类站均租户数从 19 年末的 1.62 提升到 20H1 期末的 1.64.上半年建成 5G 站址 21.5 万个,工信部数据显示 20H1 建成 5G 基站 25.7万个,5G 基站共享率约为 1.19,还处在较低水平,未来随着 5G 基站的铺设,共享率水平有望进一步提升。

◆ 利润增长高于收入增长,盈利能力持续提升。公司营业利润 58.4 亿,同比增长3.8%,EBITDA291 亿,同比增长 4.6%,归母净利润 29.78 亿元,同比增长 16.9%,高于收入 4.8%的增速,净利润率 7.5%,同比提升 0.8pp。折旧及摊销 232.59 亿元,同比增长 4.8%,主要来自 5G 建站需求带动站址升级改造投资增加,及站址数量增长以及签订长期场地租约的站址比例提升导致按照租赁准则计量的使用权资产增加。维护修理费 30 亿,同比下降 3%,主要受益于公司对维护修理精益化管理的加强。人工成本 34.69 亿,主要系 19 年下半年新招专业技术人才成本的体现及对核心管理团队和技术骨干股权激励计划的实施。

◆ 室分及跨行业业务保持高速增长,多点支撑收入增长格局逐步形成。两翼业务保持规模快速增长,室分业务收入 17.2 亿元,同比增长 37.2%,跨行业及能源经营业务收入 15.79 亿元,同比增长 87.3%,其他业务 1.24 亿,同比增长 65.3%。室分及跨行业收入占比从 19H1 的 5.5%提升到 8.3%。室分业务方面,室分覆盖范围持续扩大,楼宇类室分/高铁/地铁隧道的覆盖面积/里程/里程累计分别为 31.2 亿平方米/6,122 公里/4,827 公里,分别同比增长 5.5 亿平方米/804 公里/1,457 公里。同时,针对 5G 室分,推出低成本 5G 无源室分共享方案,支持三家电信企业全频段接入,并已在多条地铁、高铁隧道 5G 覆盖项目中应用。跨行业应用方面,公司在视频监控、动环控、边缘接入、数据监测等领域初步形成标准化的产品体系,加快从简单的资源租赁向综合信息服务转变,跨行业租户数 18.9 万,同比增长 25.2%。

◆ 投资建议:随着 5G 对站址需求的提升,公司共享率提升,公司未来两年处在快速增长通道,我们预计公司净利润分别为 67.91 亿、83.61 亿、100.25 亿元人民币,较同行绝对估值及相对估值均有较大提升空间,维持公司“买入-A”投资评级。

◆ 风险提示:5G 进度不达预期风险;室分、微站业务增长不及预期风险;现有合同到期定价协议下调风险:新业务拓展不及预期风险。