下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:Wind

银行及保险板块受压的底层逻辑

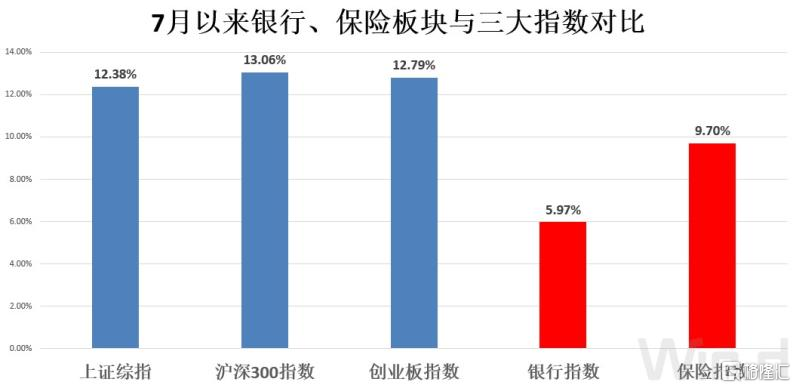

从7月以来,要说什么板块最不受到市场所“待见”,想到的无疑就是银行和保险这对“难兄难弟”,Wind数据显示,7月以来银行板块以及保险板块涨幅分别为5.97%及9.70%,远远跑输了市场三大重要指数的涨跌幅。

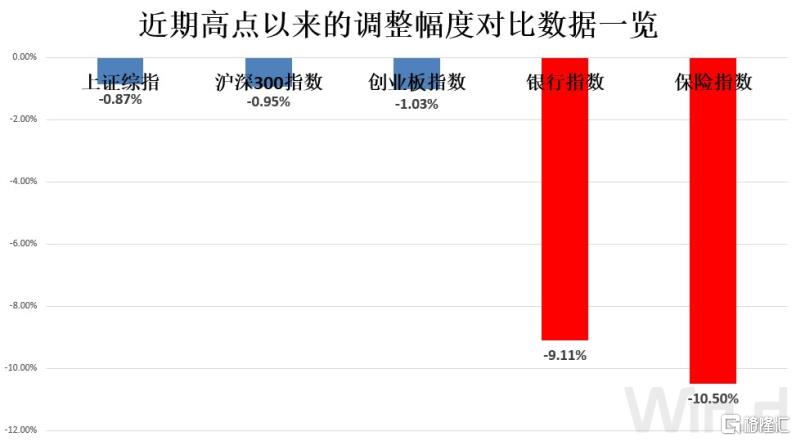

不但如此,还有个数据需要关注,那就是从近期高位开始下跌调整幅度,同样横向对比于三大指数,发现短期的打压更为严重。Wind数据显示,保险板块短期内已调整了超10%,而银行板块调整也达到了9.11%,而三大指数则调整了只有1%左右,可见近期这两大板块的弱势格局。

近期板块不断下行的市场表现来看,银行与保险板块都或多或少的弥漫着较为悲观的情绪,要究其原因,只要有三点核心逻辑:

1.从本质上出发,中国银行业以及保险业单一来看,其各个其中的同质化的业务过高,尤其是近期在监管方面的持续施压,使得空间较为狭小。

2.市场资金青睐度来到了市场低点,以银行板块为例,Wind数据显示,二季度公募基金对银行板块进行了大幅减持的行为,全市场的公募基金和主动型基金重仓持股中银行股占比分别为4.1%、2.3%,较一季度下降2.2%、1.3%,持仓比例降至历史次低水平,保险板块近期也遭遇了资金减持的结果。

3.今年金融行业要让利1.5万亿给到中小企业,这座“大山”一直压在整个金融行业,尤其是本就是现阶段发挥空间较小的银行和保险行业,这也使得两大行业有利率增速降低的风险,连锁反应下,对于中报的预期也变得较为模糊,致使市场对于两大行业处于观望的状态。

对此,浙商证券分析师邱冠华表示,在监管引导和金融让利实体的背景下,银行或通过做实账面资产质量指标,降低利润增速。当前账面指标出清的力度和节奏尚不确定,中报落地前市场预期模糊,银行股行情的基础和持续性受到挑战。银行利润增长存在不确定性,维持韬光养晦、以退为进的投资策略。未来持续关注账面指标的做实进度和节奏,一旦彻底做实之后,有望给银行股投资带来机会。

在分析完了短期之所以滞压两大板块的核心逻辑后,本周市场由央行、银保监会等发布的《优化资管新规过渡期安排引导资管业务平稳转型》公告受到了市场的关注,公告显示资管新规过渡期将延长至2021年底。

具体来看,按原有的政策安排资管新规的过渡期本应在今年底结束,但是考虑到今年年初外部因素的影响,给整个市场都迎来了比较大的冲击影响,金融各大机构的资管业务转型过程中面临着较大的压力,故延迟一年的空间作为缓冲带,这也为银行和保险两大行业带来了相应的变革时间。

让利1.5万亿背后的逻辑

“金融系统为中小企业让利1.5万亿”,今年6月以来,这便像是压着银行及各大机构的“大山”,随后市场对于银行等金融机构也开始逐步处于悲观情绪,从数据端来看,1.5万亿的着实体量不小,Wind数据显示,2019年全年银行板块整体的净盈利1.69万亿,对比于1.5万亿的让利来看,几乎是占据了90%以上。

东北证券分析师王凤华对此则认为,银行的负面因素全都已经消化。金融系统让利1.5万亿,已经能够详细拆分:

第一块,利率的下行实现金融体系对实体经济的让利,即利息的让利,大概是9300亿元。

第二块,直达工具和延期还本付息是2300亿。

第三块,通过银行减少收费3200亿元。

通过让利1.5万亿的拆分,预测下半年降准降息比较有限。

如果透过表象看本质,让利1.5万亿的背后逻辑应该是央行想要让利给到中小企业,中间的途径无非就是各大银行,而银行此时其实是距离“放水口”最近的,这就表明让利的同时并非透支银行业的盈利空间,与此同时,处于下游的中小企业一方面是贷款端将得到支持,另一方面对于银行来看消除或降低“不良资产”的风险率也有着积极的作用。

反过来看,这个逻辑下的金融机构让利1.5万亿对于“放水口”而言,其实并不是一件太大的坏事情,可能短期让市场感知的是较为负面的观点,但从中长期来看,银行等金融机构的表内数据初步变好,无疑是最有效的利好。

对此,华泰证券研究所也表示银行板块的未来表示银行在让利实体经济的同时,也有多方配套政策支持,因此让利并非单方向的,实际受影响程度小于以上规模。让利规模的提出利于预期稳定,此前银行股估值已经反映市场对银行让利实体经济的悲观预期,“靴子”落地后,银行未来势必会回归估值本身。

金融混改落地后两大板块“无限遐想”

当然从政策面来看,两大板块“忧”的是短期1.5万的让利后,对于行业及企业本身盈利冲击,反观行业的“喜”,则较为明显,一方面是上述提及的资管新规所带来的一年缓冲期,为这两大板块的转型带来了足够的时间空间;另一方面也是较为关键的便是金融混合改革的信息给银行及保险业的未来带来了“无限的遐想”。

2020年6月27日,银行业乃至整个金融行业得到一条重磅消息,那就是证监会计划向商业银行发放券商牌照,这就标志着整个金融行业混业经营改革的开始。

川财证券在市场研究报告中就指出给银行发放券商牌照,意味着回归混业经营。上世纪九十年代,将银行与券商分开,是为了避免混业经营所带来的相关风险。现如今经过二十余年的发展,相关制度已经较为完善,监管体系、市场环境也更优于当时,如今给银行发放牌照也是循序渐进逐步试点,总体风险相对可控。

川财接着指出,长远来看,混业经营或将让行业集中度进一步提高。初期建议让资产质量优良,抗风险能力强的大银行先行试点,并需做好压力测试和风险防范,避免出现极端情况下的系统性融风险。

当金融业混业经营成为支持银行业重大的政策之时,银行券商混业经营最为根本的利好是有助于打造“航母级券商”,并且可以持续提升券商对资本市场的服务能力以及金融市场运营能力。按现在市场来看,以平安集团为例,平安保险毋庸置疑为保险板块的龙头,加之平安银行巨大客户流量以及平安证券作为有效的金融工具,在拥有金融全牌照的同时,若未来在混改的刺激之下,三大业务进行金融合并后,其无论是盈利情况还是企业各大指标都将迎来新的契机。

对此,光大证券就指出,银行面对的流量最大,银行未来的发展会慢慢地跟券商进行业务上面的重合,银行将来能够产生金融改革的力度会非常大,未来金融科技在金融行业的竞争也会成为一些新的风向。这些都是市场的核心资产,而且现在都是相对第一位的核心资产。外资看到行情起来之后就迅速去买,所以不管是保险,还是银行,券商剖开来看,更看好的是银行和保险,他们将来可能会更受到外资的青睐。

低估值成为两大板块优势

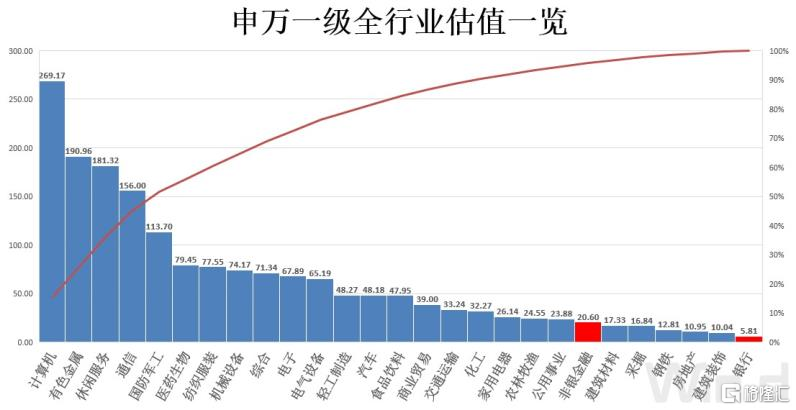

银行保险两大板块估值优势明显,毕竟短期内如此大幅的调整,先来看一下保险、银行指数的现阶段的估值PE-TTM分别为13.19倍及5.81倍,从申万一级行业来看,银行估值最低,而保险属于非银金融板块,当前非银金融板块板块的估值为20.6倍,而保险板块仅仅为13.19,远远低于一级行业估值。

再从历史估值的角度来看,先从银行板块的中长期估值来看,当前处于历史低点,Wind数据显示,从5年历史板块估值数据显示,处于分位点为4.3%,而从2年期来看,也处于3.92%的低位。

而反观保险板块,当前也处于历史的低点,Wind数据显示,从5年历史板块估值数据显示,处于分位点为18.75%,而从2年期来看,也处于38.24%的低位。

对此,机构们纷纷发声,对于板块估值优势的强调,太平洋证券就表示,仍维持保险板块超配观点,看好板块估值切换行情。保险板块今年以来跑输大盘。中报季即将来临,尽管上半年保险公司经营业绩不佳,但内涵价值仍有一定增长,估值切换后,板块估值将更低。建议积极配置。

而对于保险板块的后市,中国银河证券表示,疫情防控取得重要成效,代理人线下展业稳步推进,疫情刺激居民风险保障意识增强,险企加大增员激励,拓展保障型产品销售力度,负债端改善。经济复苏趋势确立,稳货币宽信用对利率形成支撑,长债收益率筑底反弹,险企投资端改善可期。当前板块估值处于历史低位,性价比高,建议关注板块配置价值。

对于银行估值的优势,东北证券分析师刘辰涵进一步称,当前时点,银行向下空间为零,向上弹性巨大。其认为,因不良贷款滞后性,一季报无法体现疫情对资产质量的冲击。压制银行估值的核心要素来源于市场对银行资产质量的担忧,但是目前处于数据真空期,无法打消疑虑。与此同时,这个时期往往能够产生预期差。银行经营具有稳健的特性,经营指标不会出现较大的波动,市场的过分担忧情绪,为银行创造了最佳布局时点。

对于银行的后市,华泰在对于银行的研究报告中指出,构建双循环体系,重视银行股配置机遇;央行提出深化金融供给侧结构性改革,推动金融、科技和产业形成良性循环,构建国内国际双循环体系,为银行经营创造中长期的良好环境。截至8月6日,银行板块PB(lf)为0.83倍,认为目前估值的主要压制因素为让利、利润增速下滑等,目前让利已经被央行明确拆分,市场预期基本充分。伴随半年报披露,业绩靴子落地或促成估值修复。