下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 赵伟宏观探索

报告要点

二季度社融创历史同期新高,资金流向有何特征,我们从三个维度进行详细梳理。

社融加速增长、增量创同期新高,企业中长贷增长加快、政府债券影响增强

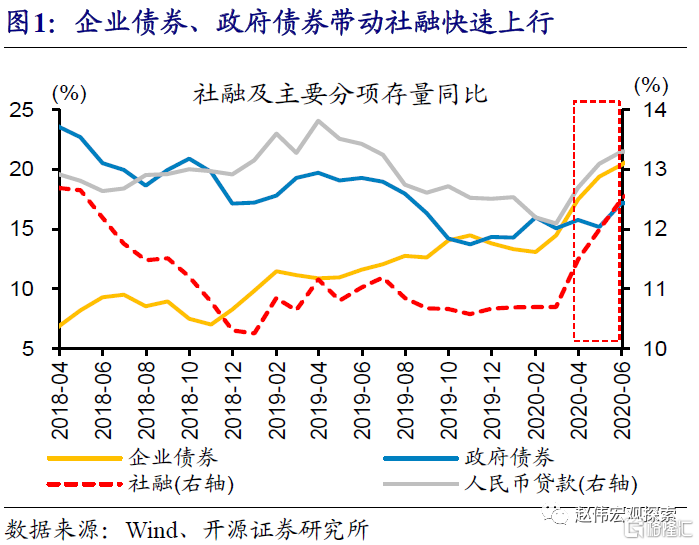

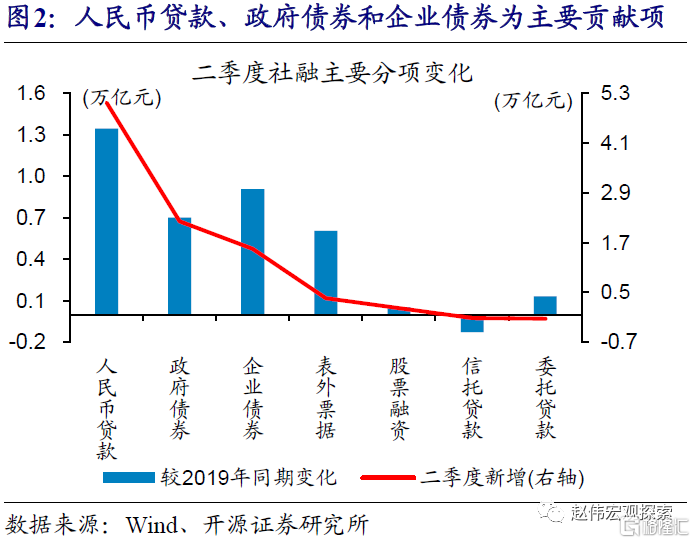

二季度社融加速增长,贷款和债券为主要贡献项。二季度社融存量增速快速抬升,较一季度提高1.3个百分点至12.8%,其中企业债券和政府债券存量增速抬升幅度较大。增量规模来看,二季度新增社融9.7万亿元、创历史同期新高,同比多增3.7万亿元,人民币贷款、政府债券和企业债券合计贡献了新增社融的91%。

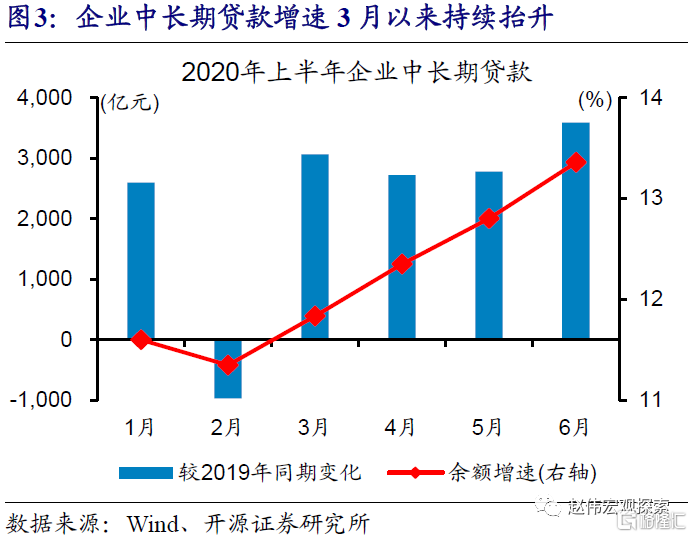

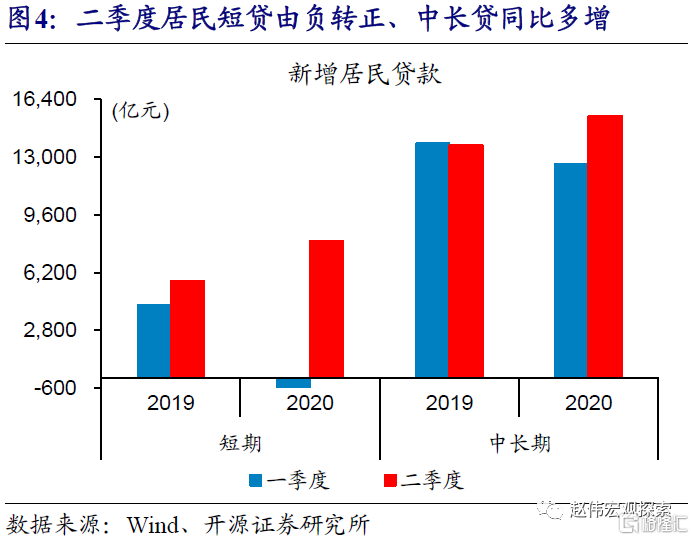

企业中长贷增长加快、居民贷款加速修复,政府债券对社融边际影响增强。分部门来看,企业中长期贷款增速持续抬升,6月较3月提高1.5个百分点;居民贷款开始修复,二季度短贷净融资由负转正、中长贷同比明显多增;地方债、特别国债“错峰”发行,推动政府债券占新增社融比重较一季度提高8.6个百分点。

贷款加速流向基建、制造业等,基建相关信用债融资较多、专项债投入下降

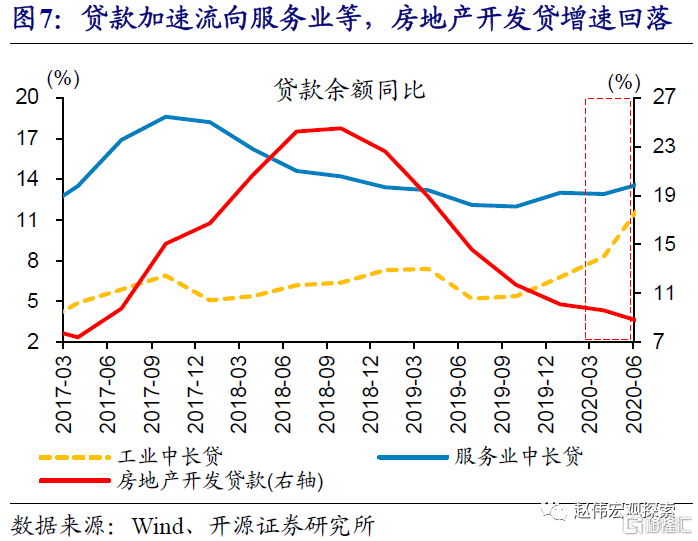

企业贷款加速流向基建、制造业等领域,房地产开发贷增速持续回落。二季度工业和不含房地产的服务业中长贷增速,分别较一季度提升4.5和1.6个百分点,或与制造业、基建拉动等有关;央行调查显示二季度制造业和基建贷款需求指数快速上升,5月制造业中长贷增速达到19.6%、创2011年2月以来新高。相较之下,房地产开发贷增速持续回落,二季度较一季度下降1.1个百分点至8.5%。

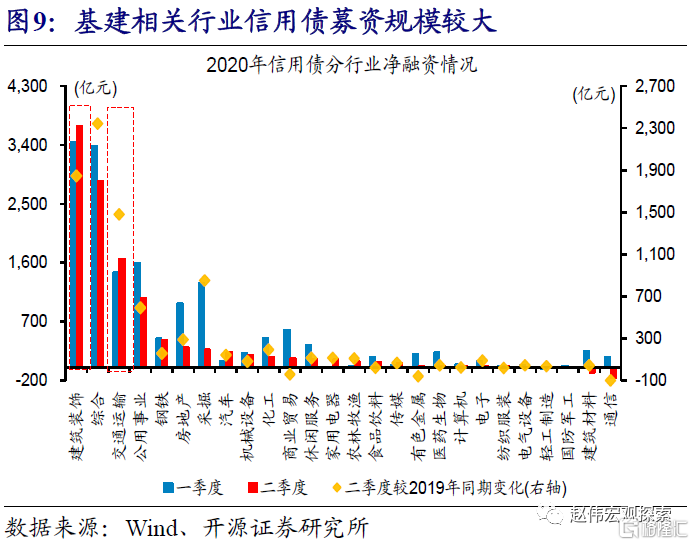

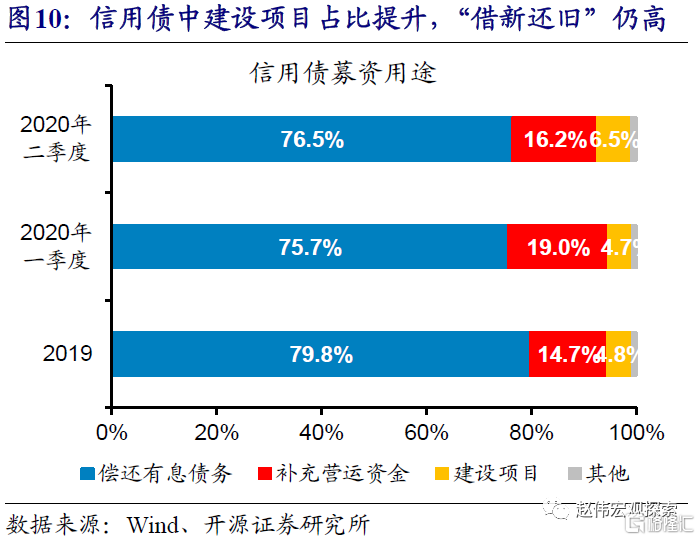

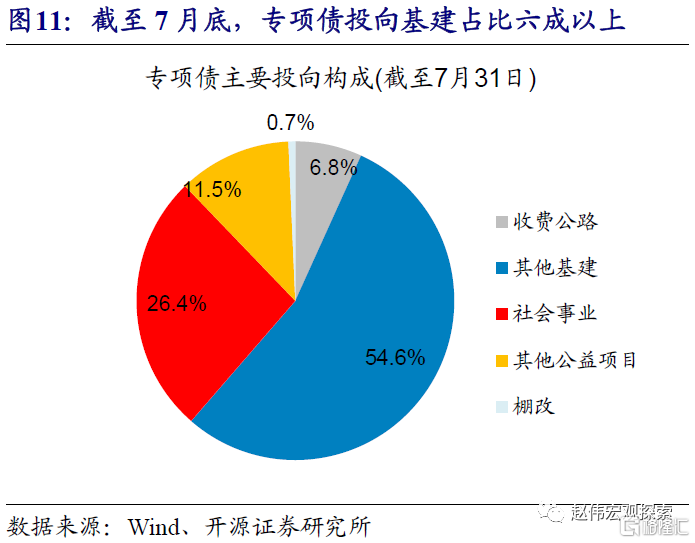

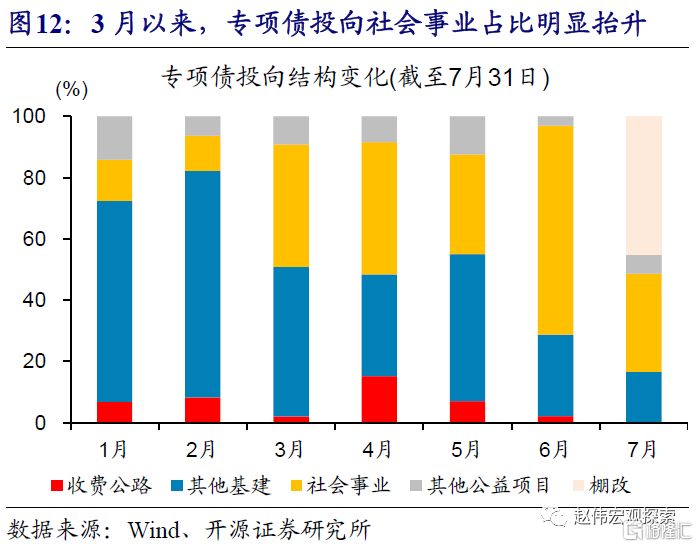

信用债基建相关融资增多,专项债投向基建占比有所下降、社会事业等明显上升。二季度,建筑装饰和交通运输净融资合计占比较一季度提高15.7个百分点至47.3%,信用债募资用于建设项目有所增多、但仍以“借新还旧”为主;专项债投向基建占比回落至52.8%,社会事业占比较一季度提高19.6个百分点至35.8%。

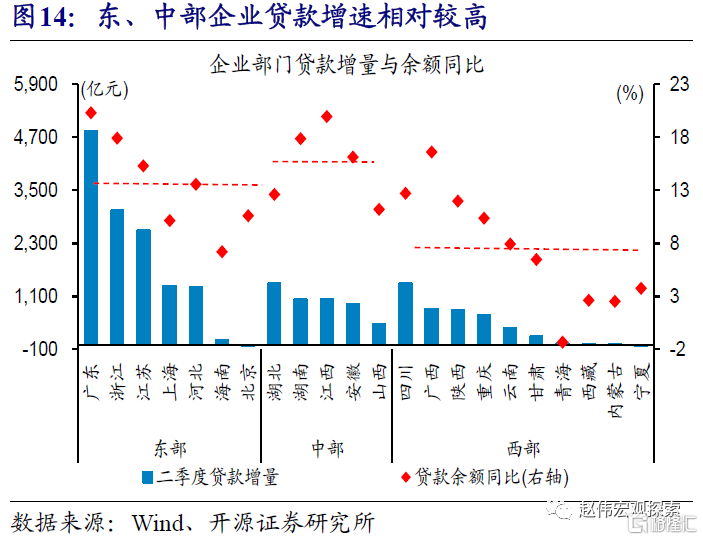

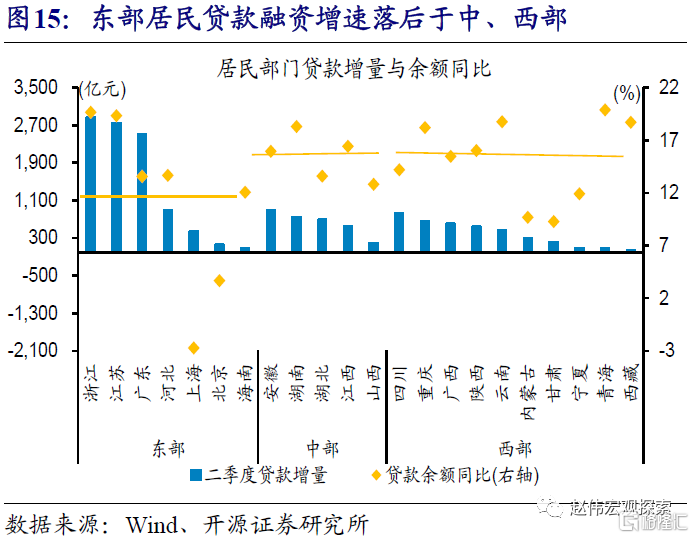

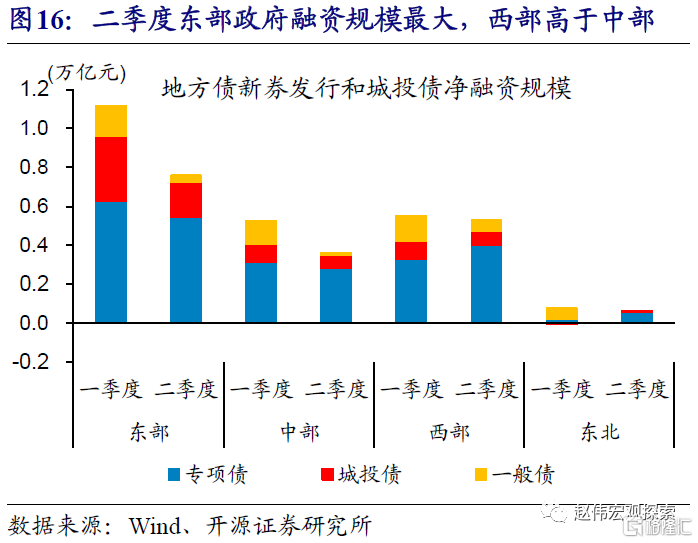

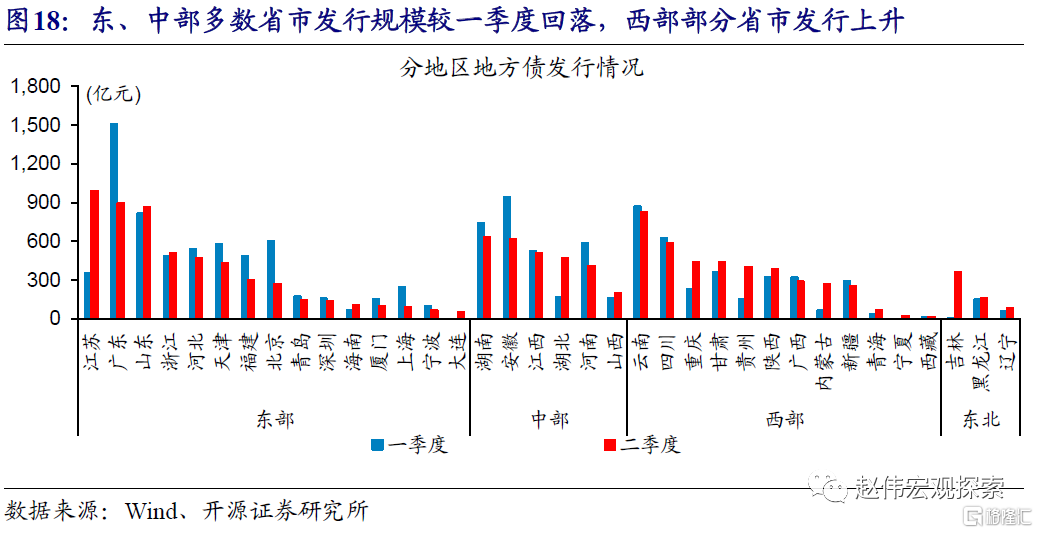

东部企业贷款增长较快、政府融资规模居前,后续投资落地情况或相对更好

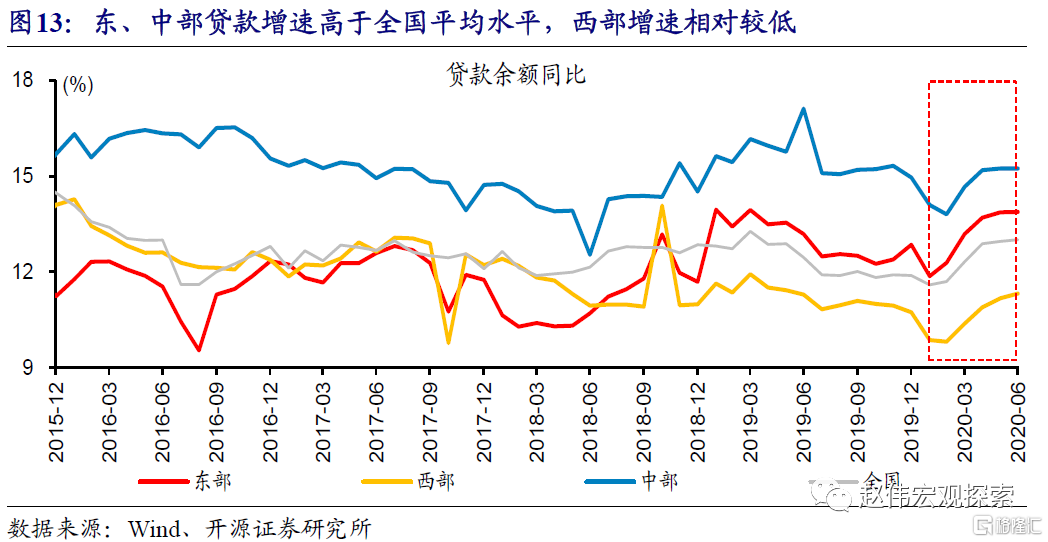

东、中部企业贷款增长快,中、西部居民融资较好;东部政府相关融资规模最大,西部融资节奏较快。分地区来看,东、中部贷款增速明显高于西部;其中,二季度东、中部企业贷款平均增速均在13%以上,高于西部的7%,而中、西部居民贷款平均增速约高出东部4个百分点。二季度,东部专项债与城投净融资最大、合计达7586亿元,西部略高于中部;专项债发行节奏上,东、中部均有所放缓。

确保宏观政策落地见效下,资金流入较多的东部后续投资连续性或相对更好、值得关注。东部省份多为外向型经济,对出口依赖度较高;贸易链承压下,东部稳增长诉求较强。体现在建设项目上,东部的重大项目规划、项目申报数量,均增长较快;同时,东部债务压力较小、资金流入较多等,有利于保证投资的连续性。

报告正文

二季度社融增量创同期新高,企业中长贷增长加快

二季度社融继续放量,贷款和债券为主要贡献项。二季度社融存量增速快速抬升,较一季度提高1.3个百分点至12.8%;其中,企业债券增速上行最快、较一季度提高4个百分点,政府债券和人民币贷款增速分别提高1.3个百分点和0.6个百分点。增量规模来看,二季度新增社融9.7万亿元、创历史同期新高,同比多增3.7万亿元,人民币贷款、政府债券和企业债券融资规模居前、合计贡献新增社融的91%。

企业中长期贷款增长加快,居民贷款加速修复。分部门来看,企业中长期贷款增速自3月以来逐月抬升,6月较3月提高1.5个百分点至13.4%,或与基建投资带动的融资需求上升、制造业和餐饮零售等行业需求修复有关;随着疫情平复,线下消费活动、购房行为等恢复,带动居民短期贷款净融资由负转正,中长期贷款二季度同比多增1700亿元、而一季度同比少增1200亿元。

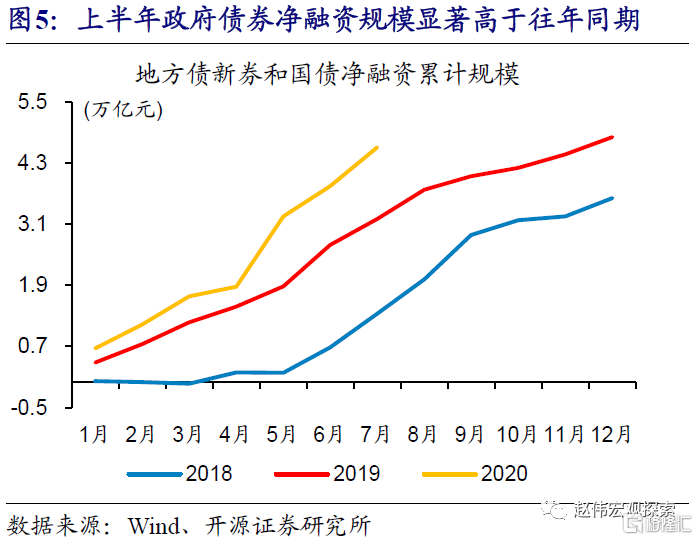

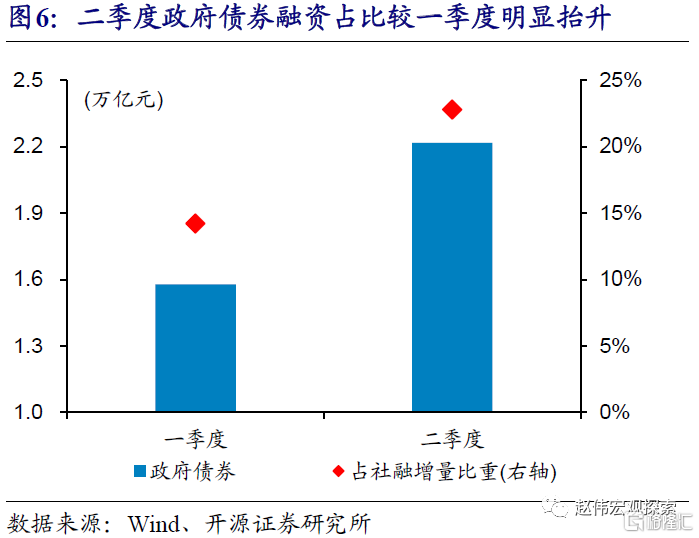

地方债、特别国债“错峰”发行,对社融边际影响增大。地方债新券发行规模在4月回落后5月明显放量,单月发行规模超过1万亿元;6月和7月特别国债集中发行1万亿元,共同推动二季度政府债券融资规模显著高于往前同期。相较于一季度,二季度政府债券净融资规模占新增社融比重提高8.6个百分点至22.8%。

基建相关贷款、信用债融资增多,专项债投入下降

企业贷款加速流向基建、制造业等领域,房地产开发贷增速持续回落。二季度工业和不含房地产的服务业中长贷增速,分别较一季度提升4.5和1.6个百分点,或与制造业、基建拉动等有关;央行调查显示二季度制造业和基建贷款需求指数快速上升,5月制造业中长贷增速达19.6%、创2011年2月以来新高。相较之下,房地产开发贷增速持续回落,二季度较一季度下降1.1个百分点至8.5%。

信用债基建相关的融资明显增多,募资用途中建设项目比例有所上升、但仍以“借新还旧”为主。二季度,建筑装饰、交通运输信用债净融资规模继续位居前列,合计占全部信用债融资的比重较一季度提升15.7个百分点至47.3%。从新发行信用债募资用途来看,二季度募资用于建设项目的比重较一季度提升1.8个百分点至6.5%,但偿还银行贷款和债券等有息债务的比例依然较高、达76.5%。

专项债投向基建占比有所下降,医疗卫生等社会事业明显上升。截至7月底,专项债投向基建占比最大、达61.4%,以医疗卫生等为代表的社会事业占比26.4%。但3月以来,基建占比有所下降、社会事业占比明显上升,使得二季度专项债投向基建占比较一季度下降19.2%至52.8%,而社会事业占比较一季度抬升19.6%至35.8%。

东部融资增长快、规模居前,后续投资落地值得关注

东、中部企业贷款增长较快,但东部居民融资落后于中西部。6月,东、中部贷款增速分别为13.9%和15.2%,高于西部的11.3%[1]。其中,东、中部企业贷款相对较快,贷款平均增速均在13%以上,高于西部平均增速的7%[2];而中、西部居民贷款增速较高、平均在15%以上,约高出东部4个百分点。不同地区企业和居民部门贷款增长差异,或与基建和制造业等项目开复工、及“因城施策”下地产销售差异等有关。

[1]基于数据可得性,东部除去福建和山东,西部除去贵州。

[2]企业、居民贷款数据中,东部除去福建和山东,西部除去贵州和新疆,中部除去河南。

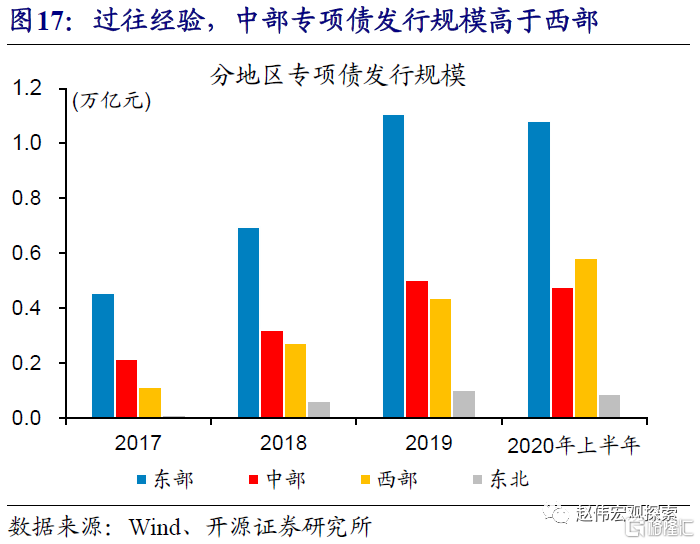

东部政府相关融资规模最大,西部融资节奏相对较快。二季度,东部地方债新券与城投净融资合计规模最大、达7586亿元,西部规模为5290亿元、高于中部的3616亿元。其中,东、中部专项债发行规模均较一季度有所回落,而西部增加。历史上,专项债新券发行规模中部一般高于西部;当前西部发行规模高于中部,或与中部受疫情、洪水等影响有关,也可能与前期西部项目储备充足、额度分配较多有关。

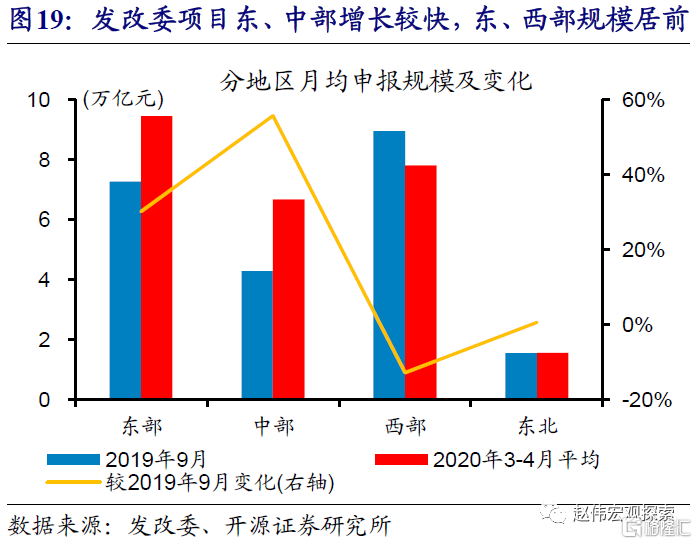

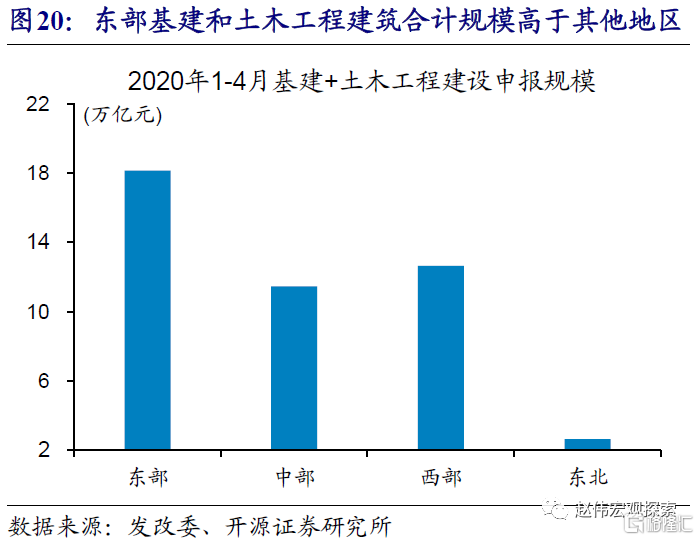

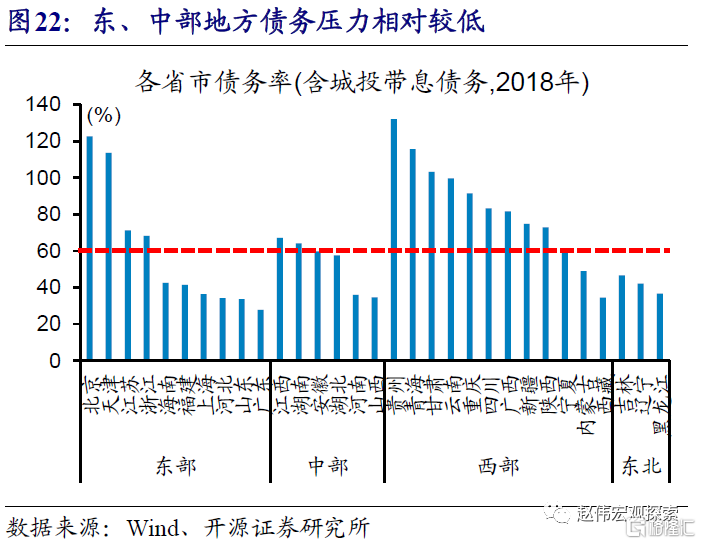

确保宏观政策落地见效下,资金流入较多的东部后续投资连续性或相对更好、值得关注。东部省份多为外向型经济,对出口依赖度较高,贸易链承压下稳增长诉求较强。体现在建设项目上,2020年3月和4月东、中部项目申报月均规模,较2019年9月分别增长30.2%和55.7%,而西部回落;其中,基建三大行业与土木工程建筑合计申报规模,东部达18.2万亿元,明显高于中、西部。同时,东部债务掣肘相对较弱、资金流入较多等,有利于保证投资的连续性(详情参见《区域掘金,寻找修复“预期差”》)。

研究结论

(1)二季度社融加速增长,贷款和债券为主要贡献项。其中,企业中长贷增长加快、居民贷款加速修复,政府债券对社融边际影响增强。

(2)企业贷款加速流向基建、制造业等领域,房地产开发贷增速持续回落。信用债基建相关融资增多,专项债投向基建占比有所下降、社会事业等明显上升。

(3)东部企业贷款增长较快、政府融资规模居前,叠加稳增长诉求较强、债务掣肘较弱,后续投资落地情况或相对更好、值得关注。

风险提示

统计过程中可能的偏误和遗漏。