下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:华创证券

评级:强推

目标价:29.94 港元

我们在《赛道优质花并蒂,国际启蒙前路明》、《多元对比以观前路,黄金赛道持续坚挺》、《多点开花志行高远,精耕渠道永不止步》中深入分析了国内外运动服饰行业的发展特征和龙头安踏的发展模式。本篇报告聚焦李宁,我们认为,李宁已通过品牌重塑实现反转,未来将通过渠道零售的进一步升级充分释放产品品牌势能,实现店效稳步提升进而保持稳健增长。

李宁:三十而立重塑新生,深耕品牌纵深发展。李宁结合自身天然品牌优势和前期经验走出独特的品牌深耕型路径,2018 年纽约时装周一炮而红引领国潮发展,各项指标持续向好,成功实现品牌重塑升级。新一任经理人高坂武史的加入或将为李宁注入全新零售血液,预计未来主要通过渠道的精细化提升进一步释放产品品牌势能保持良性增长,打造高效率、高盈利的“肌肉型”企业。

行业趋势:优质赛道向阳生,国牌崛起正当时。国内运动服饰行业增速可观,渗透率和人均消费持续提升下行业发展空间较大。目前行业已形成多重壁垒,集中度较高格局稳定。叠加疫情过后全民健康意识加强、政策扶持、国潮兴起等多重利好趋势,李宁作为运动服饰龙头和国潮领军品牌有望持续受益。

核心看点:科技筑基潮添翼,零售发力入青云。李宁在“单品牌,多品类,多渠道”的战略下全方位聚焦深耕重塑品牌。公司结合自身优势聚焦李宁牌深挖品牌价值,锁定受众广潜力高的五大品类理顺产品线,在持续强化产品功能性壁垒的基础上坚持原创,融入传统文化元素打造产品特色,纽约时装周后引领国潮新时尚筑底回升。渠道方面,公司继续推行零售改革,高效大店策略稳步推进持续优化渠道结构,加强精细化管理提升店效。全方位电商布局实现线上线下联动发展势头良好。未来在新经理人高坂武史的带领下有望实现零售进一步升级,充分释放产品品牌势能实现店效的持续提升。同时,李宁运营效率持续优化,供应链端开始布局自产,大数据、物流加持下效率提升明显。

未来增长点:大货稳健童装景气,中国李宁前景可期。在国内运动服饰行业高景气背景下,李宁持续深化零售改革释放品牌势能,营收有望保持良性增长。具体分品牌来看,李宁大货定位大众市场经营稳健,精细化管理下店效有望稳步提升;李宁 young 在童装高景气趋势下有望以产品品牌力受益;中国李宁根植文化引领潮流,对标斐乐拓展空间较大,发展前景可期。

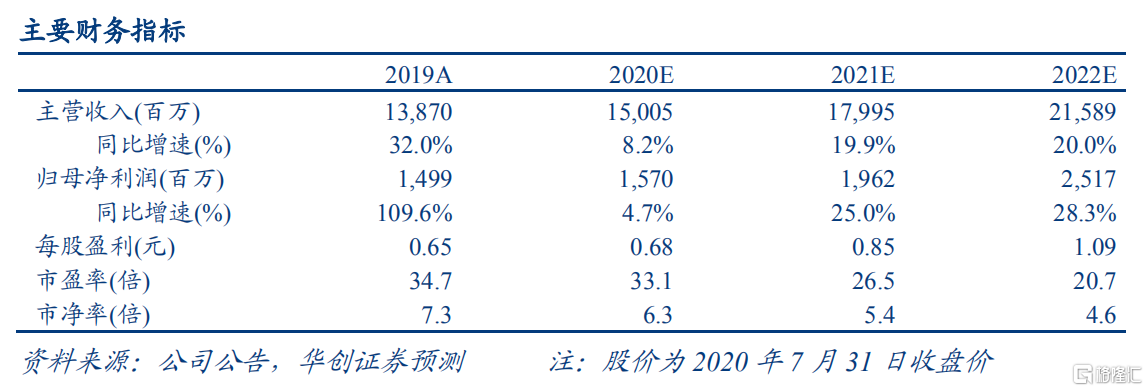

品牌纵深乘风破浪,零售升级再起征程,首次覆盖给予“强推”评级。李宁通过品牌深耕路线实现重塑新生,在国潮持续、国内运动服饰行业景气的趋势下,其天然独特的品牌价值具备深挖空间,疫情过后有望通过更加精细化的零售管理充分释放产品品牌势能,实现店效稳步提升。因此李宁大货有望保持稳健,李宁 young 和中国李宁有望借助童装和运动时尚的景气趋势实现快速培育。我们预计公司 2020-2022 年归母净利润分别为 15.70、19.62、25.17 亿元,同比增长 4.7%、25.0%、28.3%,对应当前股价 PE 分别为 33、27、21 倍,考虑到公司品牌优势、各方面布局的完善以及零售渠道的持续升级,首次覆盖给予 2020 年 39X 即 29.94 港元/股目标价,并给予“强推”评级。

风险提示:疫情加剧行业竞争和库存压力;渠道零售改革效果不及预期。