下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

美东时间7月22日周三盘后,微软(MSFT.O)发布了2020财年第四度财报(自然年2020年二季度)。营收和利润都好于市场预期,但云计算增速有所放缓,盘后股价盘后小跌2%。

二季度是美国疫情最严重的时候,期间大部分商业活动都处于关闭状态,市场预期SP500整体的利润要下降44%。微软业绩却逆市增长,这个季度营收增长13%,剔除一次性损益后,Non-Gaap利润同比增长5%,双双超过市场预期,单凭这一点,这份财报就十分出色。

微软今年股价表现坚挺,而且股价屡创历史新高。公司股价今年累积涨幅高达35%,虽然盘后跌了2%,主要是市场担心云计算增速有所放缓。

但今年的主旋律依然是确定性。微软业务受疫情影响较少,确定性非常强,如果按这个指标的话,微软依旧会是资金喜欢的资产。

01

业绩超预期

FY2020第四季度,微软的财务表现如下:

营收380亿美元,较去年同期增长13%,高于市场预期的365亿美元;

运营利润134亿美元,同比增长8%;

净利润112亿美元,同比下降15%(受2019年税务优惠和四季度关闭门店影响);Non-GAAP净利润同比增长5%

摊薄后每股收益1.46美元,同比下降15%,高于市场预期的1.34美元;Non-GAAP下同比增长7%;

Azure收入同比增长47%,剔除汇率影响,同比增长50%。

分业务看:

生产力与商业流程业务收入为117.43亿美元,同比增长6%,主要由office365商业版19%的增长和LinkedIn10%收入增长带动。

智能云业务收入134亿美元,同比增长17%,主要得益于云计算服务Azure的47%营收增长带动。

个人计算机业务为129亿美元,同比增长14%,主要得益于游戏业务Xbox和Surface销售的强劲增长。

由于微软的业务众多,不同的业务旗下也有很多不一样的产品,所以一般将所有业务整理到一张表上以便观察所有业务的增速。

正是因为微软业务众多,疫情虽然对传统的软件购买业务和Linkedin有较大的影响,但游戏以及云计算业务却因为宅家概念需求大涨。这样一来一回,微软的业绩也得到了充分的保障,其中Xbox软件及服务收入大涨65%。

很多人都不了解,二季度疫情导致美国经济活动几乎停滞,但微软的业务几乎不受影响。原因是微软商业模式的变化。2011年,微软推出基于云端的office365,商业模式从"一次性付费,终身使用"变成"按需付费,阶段性使用"。

付费方式的改变,令微软的收入更加稳定,用户都是每年付费,然后按季度计入微软的收入。这样基本消除了大部分的收入不确定性。

在订阅模式中,递延收入(Unearned Revenue)是比较关键的指标。递延收入相当于预收账款,是指公司还未提供货物或服务,但是先收到钱了。

这个季度微软递延收入391亿美元,说明未来微软的营收确定性非常高。

02

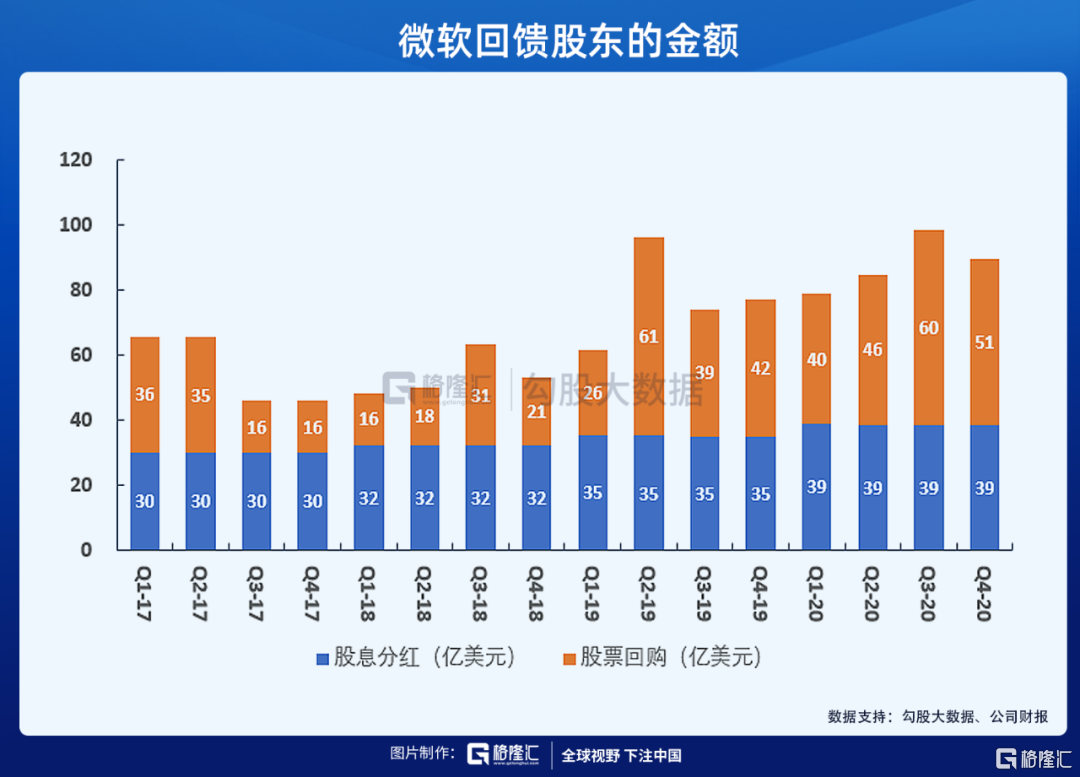

派息和股票回购是微软的优势

疫情导致了大量优秀的传统企业现金流吃紧,被迫减少分红回购。比如传统的制造业巨头波音,因为过去几年一直增加股票回归和分红,导致手上的现金储备不足,出现危机后,必须停止回购和分红。另一方面,美国的金融企业一直都是分红的大户,而疫情导致银行计提大量坏账准备,被迫暂时减少分红。

其实美国有大量资金是冲着这些企业的稳定分红,随着这些传统企业面临着经营的不确定性,这些基金的钱无处可去,只能选择业绩稳定,分红稳定的公司。

微软是FAAMG中分红最高的公司,分红率接近1%,加上每个季度的股票回购,微软每个季度回馈股东接近100亿美元。

截至6月底,微软账上的现金,现金等价物以及短期投资一共1365亿美元,现金储备十分充足,完全能抵御外部的不确定性。

这些因素令微软成为一些追求稳定收益和现金流的基金的宠儿。

03

微软的估值怎么看

如果用传统的PE对微软进行估值,目前微软市值1.6万亿美元,股价211.75美元,每股收益TTM为5.75美元,PE(TTM)=36倍,市销率达到11倍。

微软2020年营收增长14%,GAAP利润增长13%,Non-GAAP利润增长20%,市值高达1.6万亿美元,36倍的PE,11倍的PS,看着这些高得吓人的数字,很多人都觉得微软被高估了。

但是,现在的微软已经不再是普通的软件公司,而是一家云计算SaaS公司。

华尔街给具有垄断地位的SaaS公司非常高的估值,比如Adobe,SAP和Sales force。他们的估值水平都远远高于微软。

因为像微软的office,Adobe的photoshop,Salesforce的CRM产品,他们在消费者或者企业里有很高的粘性,但以前软件都是一锤子买卖,版本更新不能保证收入的确定性。

订阅模式出现令这些软件巨头公司未来收入确定性大大增加,现金流也很稳定,盈利质量大增。

这就是普通软件公司和SaaS公司的估值上有巨大差别的原因。

另外,不同于ToC企业,ToB的SaaS公司一旦在市场取到了垄断的地位,几乎很难被颠覆,因为企业用户一旦用了一个产品,在平台上积累了数据与工作流,切换难度非常大。

所以像微软这种拥有Office等办公软件,在市场已经拥有垄断地位,订阅模式相当于让微软拥有了"永续现金流"。

对于投资人来说,对公司估值的核心是收入的可预期性,可预期性越高,愿意给的估值越高。

04

下季度展望

微软盘后跌了2%,最要是投资者担心云计算业务增长放缓,以及下季度预期只有9%的营收增速。

但在全球疫情二次爆发和流动性泛滥的背景下,投资者追求的首要因素是确定性,其次才是成长性。微软依旧是全球确定性最高的核心资产之一。

不愿意买微软的人,大部分是因为他们脑海里刻着某些刻板的概念,比如大盘股涨不动,科技股估值都很高,科技股不靠谱等。所以很多人觉得微软市值已经到1.5万亿了,未来的空间有限。

但微软今年涨幅已经高达35%,2019年初到现在股价翻了一倍。其实很多人的整体收益率并不比微软高。

但可以遇见的是,随着疫情改变了大部分人的生活习惯,科技公司的优势会越来越明显,他们将侵蚀掉传统行业的市场份额。要是美国疫情二次爆发没有缓和的迹象,像微软这类优质的科技巨象可能会继续受到资金的追捧,进一步地推高估值。

去年底,当微软首次突破1万亿美元市值的时候,很多人认为这个庞然大物应该涨不动了吧,没想到他的市值在半年内已经突破了1.5万亿。所以如果在下半年的某个时刻,微软的市值突破2万亿,我也不会惊讶。