下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:持有

投资要点

公司概况:公司是网红孵化营销]MCN龙头企业,业务成功转型平台模式优势显著。公司自成立以来深耕网红电商领域,为电商网红提供孵化与营销服务,现业务重心也逐渐从全方面模式(自营)转平台模式,积极探索实现平台模式业务拓展。自2017年着力平台模式业务,以“网红+孵化器+供应链”的经营模式,规模体量优势逐渐凸显。目前平台模式业务已成为公司业绩中坚力量,预计未来实现大幅超越公司原业绩第一主力自营业务。

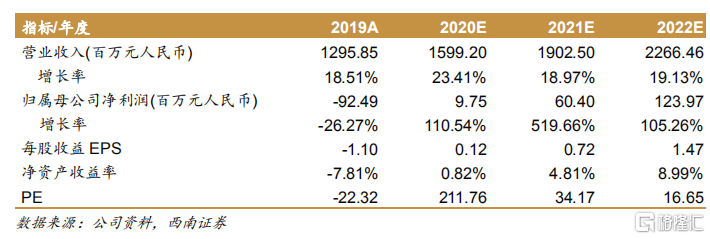

公司财务向好有望实现规模盈利,公司平台模式业务表现亮眼。2020财年公司营收同比增长18.5%,归母扣非净利润亏损0.9亿元,毛利率提升6.5pp,平台模式业务表现强劲。公司归母净利润亏损缺口加大,主要归结于非现金性股权激励摊销费用和排他权无形资产摊销,全年总计近0.8亿元。扣除该类费用,公司整体财务状况向好,经调整归于母公司净亏损收窄81%,且经营现金流转正。随疫情好转,预计公司总收入净额将增长至13.2亿元,有望实现规模盈利。

盈利模式落实开放,核心聚焦平台化。公司正向第三方商家营销服务方面进行大范围开放,实现红人和公司商业价值最大化,现已经成为公司营收的主要增长来源。公司从2016年初打造自家带货转到为其他品牌带货的轻资产模式运作,使得其供应链的库存周期变低,叠加第三方合作模式成本相对较低提高了利润空间,2020财年平台业务实现毛利占比35.2%。

自营平台双轨发展,三“链”一体运满生机。平台业务模式下多种变现渠道并进,联营店铺、轻店铺、电商直播带货以及品宣广告等,公司开启多元化发展,并致力于打造AI技术驱动的技术平台。其中,2019财年下半年启动的淘宝轻店铺占平台服务总收入20%,成为公司业务的中坚力量。公司自营模式的网红数量和线上店铺规模减少,整体运营效率相对提高。公司融合红人供应链、产品供应链、品牌供应链,具有稳定网红输出、吻合主流需求、针对性变现的商业能力,期待后续平台模式业务增长。

盈利预测与投资建议。我们预测公司2020-2022年营收分别为15.99/19.0/22.7亿元,归母净利润分别为975/6040/12397万元。网红经济行业持续景气,公司在网红孵化营销领域处于龙头地位,首次覆盖给予“持有”评级。

风险提示:平台模式业务发展不及预期;平台竞争内容成本提升风险;头部网红议价过高流量成本提升风险。