下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:民生证券

评级:推荐

报告摘要

2020年下半年展望:

1、家具:近年来我国房地产行业集中度持续提升,CR3市占率由2015年的7.7%提升至2018年的12.6%左右,同期CR30的市场份额也由26.6%大幅提升至45.2%,因此龙头房企供应精装成品住宅比例较高叠加房地产行业集中度未来进一步提升,预期我国精装住宅渗透率继续增长确定性较强。受疫情影响住宅竣工面积同比增速短期承压,疫情过后快速修复。预期2020下半年住宅竣工面积及销售面积增速回暖趋势将进一步延续。

2、造纸:2020年全球木浆生产商库存天数较2019年时的高位有所回落,但2020年1-4月,全球木浆库存呈缓慢回升趋势,由2019年末的37天回升至2020年4月的41天。全球木浆库存天数继续上扬,国内港口木浆仍然处于高位,因此我们预期年内木浆价格仍将在底部位置徘徊。随着疫情进一步好转,预期下半年行业需求将有所好转,木浆系品种的业绩弹性可期。

3、包装:根据Canalys的市场研究报告,预计2019-2023年5年内,全球5G手机出货量合计将达到19亿台,5年复合增长率高达179.9%。因此,随着未来5G手机出货量的猛增将拉动下游3C包装产品需求上涨,3C包装产品业务量或随5G手机出货量快速上涨,利好纸包装相关企业业绩增长;饮料罐占金属包装板块比例较高,功能饮料规模快速增长及啤酒罐化率提高,或成为我国金属包装行业规模增长的主要驱动因素。

4、文具、电子烟:2020年上半年受新冠疫情影响,各省市中小学及高校开学进度不及预期,因此文具产品消费需求短期遇冷。然而,文具产品消费需求具有一定刚性属性,并不会受新冠疫情影响消失,仅会因各地延迟开学致使消费滞后,因此随着各省市6月以来逐渐恢复正常的教学秩序,需求有望转好。我国电子烟产品潜在需求十分旺盛。中国产业研究院数据显示,目前英国电子烟产品渗透率已高达30%,美国电子烟产品渗透率也接近13%,而我国目前电子烟产品渗透率不足1%,因此未来我国电子烟市场发展空间十分广阔。随着我国加热不燃烧产品研发以及线下试点及用户教育的持续推进,我国加热不燃烧行业已经蓄势待发,后续随着我国针对新型烟草相关政策出台,国内对于加热不燃烧产品销售放开,预期我国加热不燃烧产品销售或快速放量。

投资建议

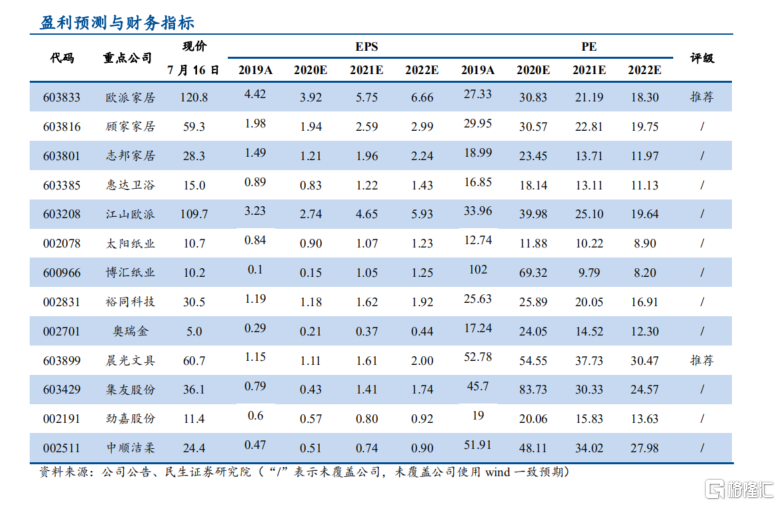

家具:建议关注欧派家居、志邦家居、顾家家居、惠达卫浴、江山欧派;

造纸:建议关注太阳纸业、博汇纸业、中顺洁柔;

包装:建议关注奥瑞金、裕同科技;

文具、电子烟:建议关注晨光文具、集友股份、劲嘉股份。

风险提示

房地产销售及竣工数据不及预期;原材料价格上涨。