下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰国际

评级:买入

目标价:4.90港元

上半年上网电量同比上升 30.5%,优于预期

公司上周五公布优于预期的 2020 年上半年运营数据。垃圾进厂量同比上升 17.0%至 398万吨,占我们全年预测的 46.9%,与 2019 年同期的 47.3%实际占比相若。上网电量则优于预期,同比上升 30.5%至 1.14 亿度,占我们全年预测的 47.0%,高于 2019 年同期的41.3%实际占比。上半年的运营数据显示,肺炎疫情对公司的影响不明显。

上调盈利预测

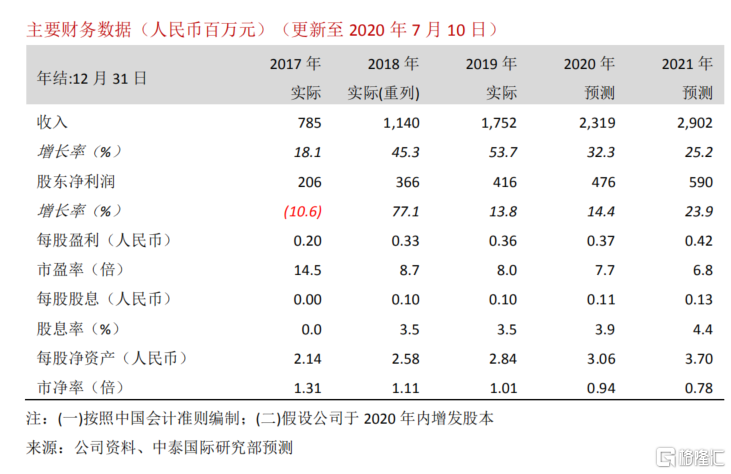

考虑到优于预期的运营数据,按照中国会计准则,我们分别上调 2020-2021 年股东净利润预测 1.7%和 3.6%至人民币 4.8 亿及 5.9 亿(见图表 1)。

调升目标价,重申“买入”评级

我们因此相应地将由贴现现金流分析(DCF)推算的目标价由 4.80 港元上调至 4.90 港元(见图表 2 和 3),这对应 10.4 倍 2021 年市盈率和 53.6%上升空间。重申“买入”评级。

风险提示:(一)项目延误、(二)应收账款风险、(三)并网电价下跌、(四)运营成本上升。