下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

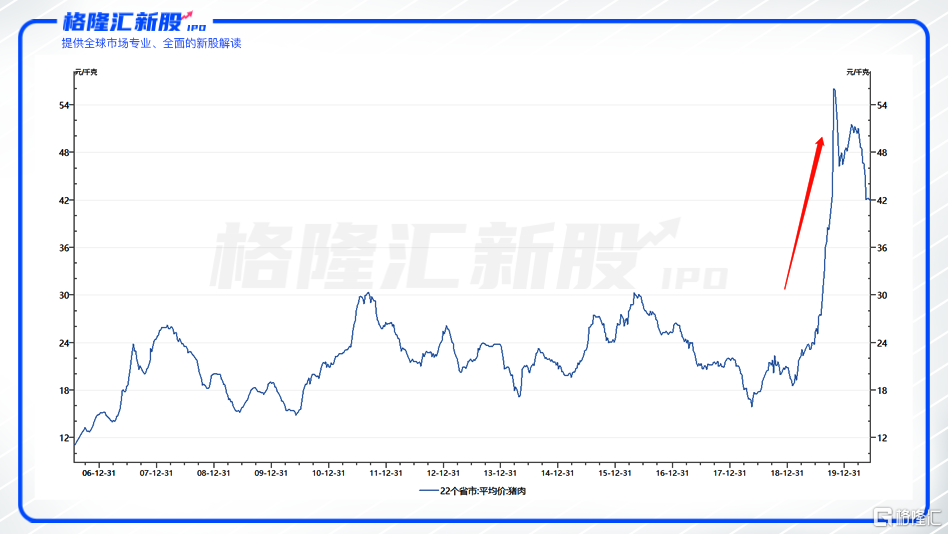

自2018年8月非洲猪瘟爆发后,全国猪肉价格可谓迎来一次史诗级飙升,一场名为“超级猪周期”的效应也随之而来。

(数据来源:wind)

虽然近期猪肉价格有所回落,但相关生猪企业早已在这一场史诗级飙涨中赚的盆满钵满。更令人讶异的是,在生猪产能尚未完全恢复之际,这一轮猪周期恐怕依旧没演绎完,预计下半年受国庆中秋“双节”的提振仍有一波上涨。

显然,养猪还是一门“好生意”。

这其中,拥有“东瑞”牌活肉猪等特色招牌的东瑞股份选择此时募集资金扩充产能,冲刺IPO,也算是择时而行。

东瑞股份总部位于广东省河源市东源县,其前身成立于2002年,主营业务为生猪养殖和销售,产品包含商品猪、仔猪、种猪等。此外,公司也生产生猪饲料,并部分对外销售。目前,东瑞股份是内地供港活大猪前三大供应商之一和粤港澳大湾区“菜篮子”生产基地。

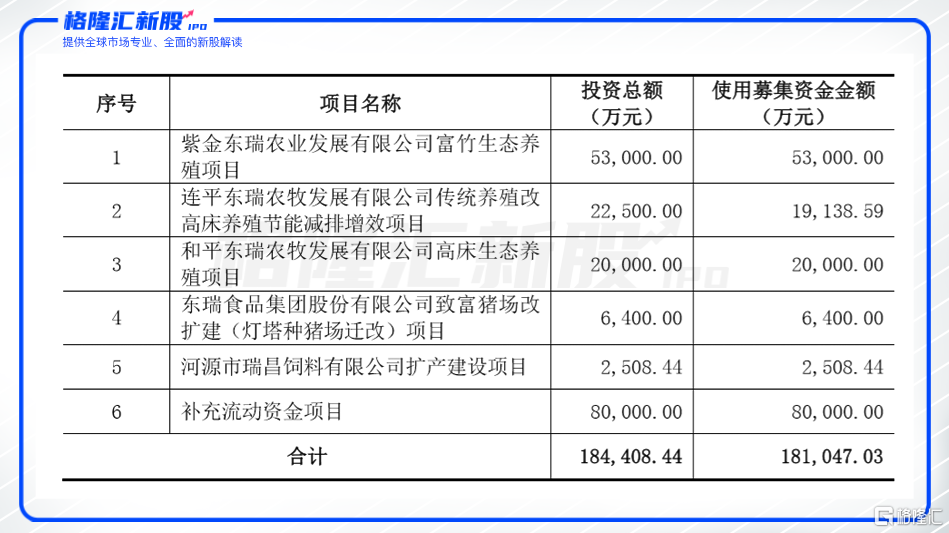

资料显示,东瑞股份此次冲刺IPO拟公开发行不超过3167万股新股,占发行后总股本的比例不低于25%。公司还称,本次发行募集资金拟投资于5个生猪养殖相关项目以及补充流动资金,投资金额共计18.44亿元,拟使用募集资金18.1亿元。

(图片来源:招股书)

值得一提的是,这算得上东瑞股份二次闯关IPO了,两年多前公司就提交过一份招股书,一度有望成为继温氏股份之后第二家于深交所创业板上市的猪企,但最终却不了了之。

如今东瑞股份再战A股,超级猪周期加持下,东瑞股份将给市场讲出一个怎样的故事?

一

站在风口上,业绩不涨都难

俗话说,“站在风口上,猪都能飞起来”。而将这一定律放在猪周期上,那就是站在超级猪周期上,生猪公司业绩不涨都难。

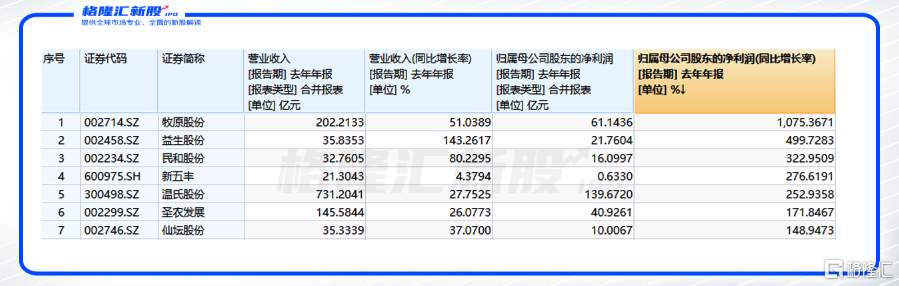

乘着超级猪周期这一波“东风”,上市猪企们可谓在2019年录得了一场业绩和股价齐飞的景观。例如,2019年,牧原股份净利润同比暴增1075%至61.14亿元,而同期股价同期也涨逾210%;益生股份净利润则同比大增500%至21.76亿元,同期股价也涨近290%。

(数据来源:wind)

而在这一波超级猪周期下,东瑞股份的业绩也实现了一番令人艳羡的增长。

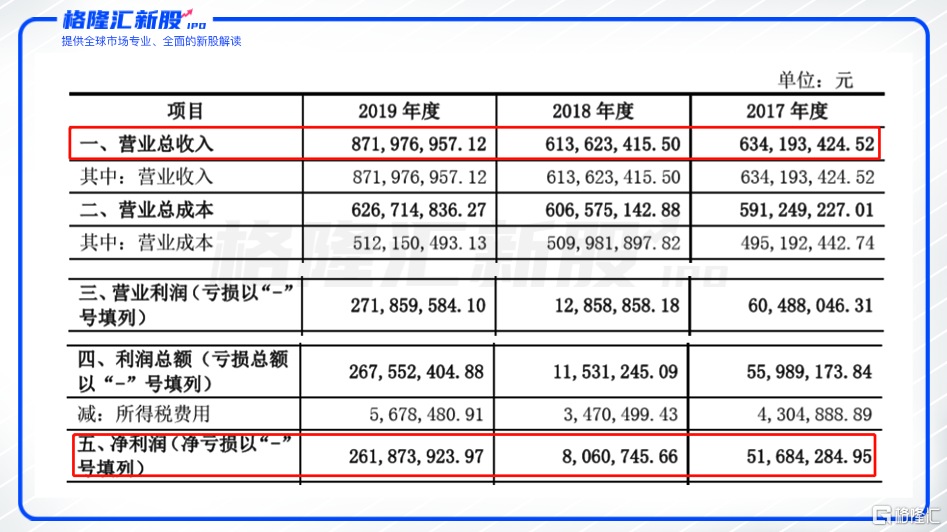

2017年至2019年,该公司分别实现营业收入6.34亿元、6.14亿元、8.72亿元,实现净利润5168.43万元、806.07万元、2.62亿元。基于上述数据,不难看出,东瑞股份在2019年营收和净利均实现大幅的增长,分别同比增长42%、154%。

(数据来源:招股书)

但需要注意的是,如果没有亮眼的2019年数据支撑,东瑞股份的业绩表现实际上属于波动幅度大,增长不稳定的类型。

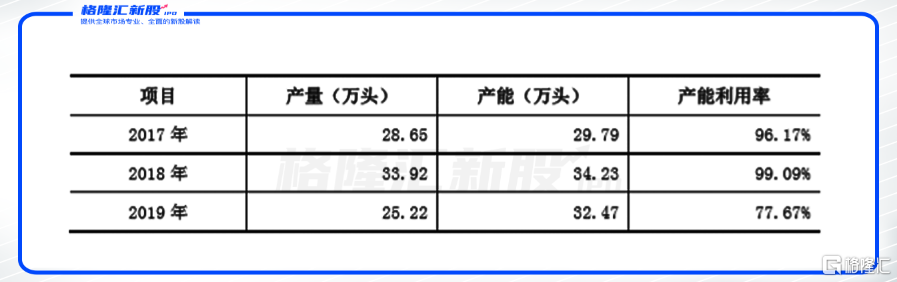

同时,得益于猪周期的刺激,该公司的毛利率也在2019年录得了不错的增长。据招股书披露,2017年至2019年,东瑞股份的综合毛利率分别为21.92%、16.89%和41.27%。同期生猪出栏量各自为28.65万头、33.92万头、25.22万头(2019年生猪出栏量大幅下降),可见这一轮猪价上涨带来的利好有多大。

其中,需要指出的是,该公司2019年的毛利率水平也远高于行业平均水平。其在招股书中表示,毛利率高于行业平均数据系中国香港市场生猪价格高于中国内地,且公司生猪自产外销业务存在合并报表层面进项税额冲减主营业务成本等情况,导致公司生猪供港业务毛利率较高,带动公司生猪业务整体毛利率升高。

(数据来源:招股书)

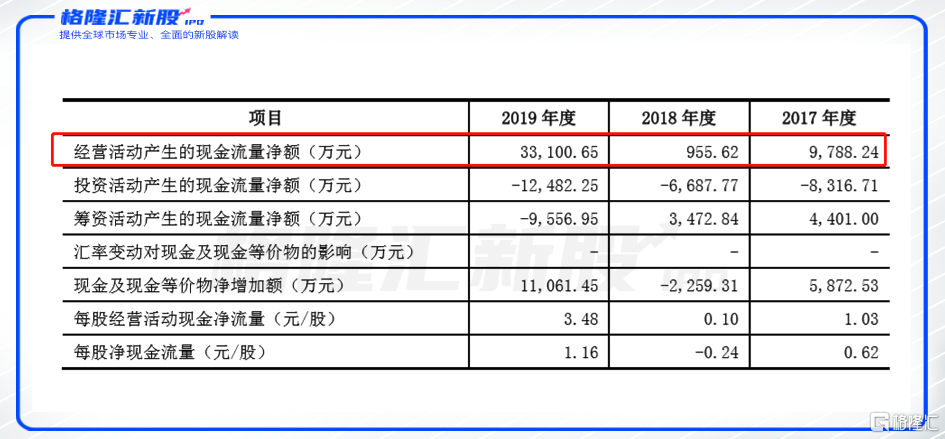

此外,东瑞股份的经营活动现金流净额在2019年也也实现了较大幅度的增长。2019年,该公司经营活动产生的现金流量净额为3.3亿元,而期末现金及现金等价物余额为1.68亿元。

(数据来源:招股书)

基于上述核心数据,可以看出,东瑞股份的业绩在猪周期的刺激之下,表现可圈可点。

不过,东瑞股份存货不断走高,存货周转率下降的表现也值得注意。2017年至2019年,公司存货净值分别为 0.84亿元、1.1亿元和1.2亿元,呈现不断走高的态势,而存货周转率则有所下降,同期分别为5.51次、5.23次和4.42次。由此可知,随着其生产规模扩大,东瑞股份实际上也面临产品库存积压问题,导致资金变现能力变弱。

除此之外,公司的毛利率波动性也值得外界关注。东瑞股份在招股书中指出,我国生猪市场价格呈现出较强的周期性波动特征,会导致生猪养殖业毛利率呈现周期性波动,公司毛利率也会呈现出同样波动趋势。如果出现生猪价格大幅下滑、原材料价格大幅上升、大规模疫病等不利情况,公司将受到不利影响,存在业绩无法持续增长,甚至大幅下滑或者亏损的风险。

二

身处周期中,几大疑点还需注意

虽然身处这一轮猪周期中,东瑞股份获得了不错的增长。但细究其招股书数据发现,公司仍有“几朵疑云”隐现在风口之后。

1、参股子公司既是大客户又是大供应商,是否存有关联交易?

据招股书显示,东瑞股份有10家全资子公司和1家参股子公司,在全资子公司中,有两家于今年成立,目前处于筹建期,有三家去年的净利润为负数。其中,东瑞股份唯一的一家参股子公司名为“河源恒昌农牧实业有限公司(以下简称“恒昌农牧”)。

根据招股书,东瑞股份持有恒昌农牧50%股权,恒昌农牧的经营范围包括生猪养殖、销售;饲料销售等。需要指出的是,恒昌农牧同时出现在了东瑞股份2019年前五大客户和前五名供应商的名单上。

2019年,恒昌农牧为东瑞股份第三大客户,销售金额为3081.58万元,占东瑞股份全年销售总额的3.53%,产品类型为种猪、饲料、猪精液。同期,恒昌农牧也是东瑞股份2019年第一大供应商,金额为7700.93万元,占东瑞股份原材料年度采购总额的比例为16.11%,主要内容为生猪。

东瑞股份参股子公司恒昌农牧不仅是该公司的第一大供应商,还是其大客户,这样的“一条龙”闭环经营模式不得不让人心生疑窦,该公司与子公司是否存有关联交易的动作呢?

2、募资金额的大幅提升,扩展的产能可以完美消化吗?

与前次招股书相比,东瑞股份为了扩充产能募资金额可谓是大幅提升,从拟募资金额从5亿多跃升至18亿多。而发行募集资金拟投资于5个生猪养殖相关项目以及补充流动资金,新项目全部达产后,新增生猪产能年出栏约80万头,新增饲料生产能力年产10万吨。

那么,如此大幅度的扩充产能,东瑞股份能够完美消化掉吗?

实际上,2017年到2019年,该公司的产能分别为29.79万头、34.23万头、32.47万头,而产能利用率为96.17%、99.09%、77.67%。在产能维持在29万头到35万头这一区间,以及产能利用率有所下滑之际,能否消化掉新增的80万头生猪产能也是一个较大的未知数。

同时,募集资金也将用于由优化东瑞股份的负债结构。据了解,2017年至2019年,东瑞股份的资产负债率分别为47.18%、47.35%和33.25%。东瑞股份承认,“整体上,公司的资产负债率处于相对较高水平,公司的债务压力会给公司日常资金周转带来一定负担。”

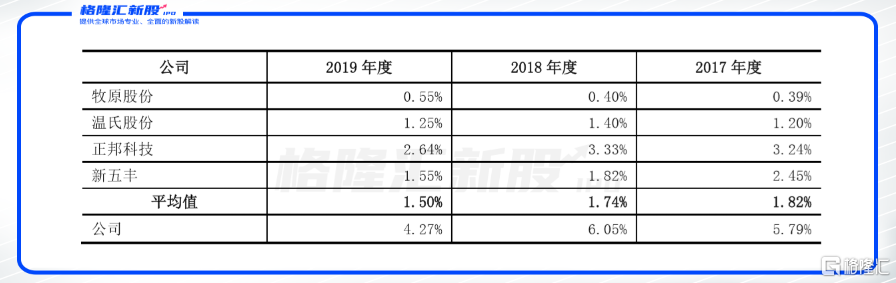

3、销售费用率远高于行业平均水平

实际上,东瑞股份销售费用率远高于同行的平均水平也值得注意。据招股书披露,2017年至2019年,该公司的销售费用占营业收入比例分别为5.79%、6.05%、4.17%,远高于行业的平均值1.82%、1.74%、1.5%。

(数据来源:招股书)

据招股书显示,东瑞股份的销售费用主要为销售佣金、运输费用和职工薪酬等,其中销售佣金的占比最大,近三年始终保持在60%以上——2017年至2019年,东瑞股份支付的销售佣金依次为2433.55万元、2396.12万元、2679.9万元,占销售费用比例为66.27%、64.57%、71.9%。

对于远高于同行的销售费用率,东瑞股份在招股书中解释称,主要是因为公司在中国香港销售的活大猪均须通过五丰行和广南行进行代理销售,需支付相应的销售佣金所致。

除此之外,需要指出的是,东瑞股份也需要注意过度过度依赖区域销售的风险。据招股书显示,中国香港为东瑞股份生猪销售的主要市场。2017年至2019年,东瑞股份是内地供港活大猪前三大供应商之一,公司对中国香港地区实现的销售收入占公司当年营业收入的比例均超过50%。

这意味着,东瑞股份存在生猪销售区域市场较为集中的风险。一旦商务部的活大猪出口配额政策、出口代理制度以及中国香港地区的生猪贸易政策发生变化,导致香港市场生猪价格出现波动,将可能对公司活大猪的出口带来较大的影响,从而导致公司存在区域市场风险。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习