下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:债市覃谈

报告导读

2020年第一季度全国土地市场价增量减,土地市场受新冠疫情影响明显。2020年第一季度土地成交总金额为12088.7亿元,当季同比减少7.8%。成交总面积为78289.2万平方米,当季同比减少27.1%。当季均价同比增加26.4%,整体土地成交情况呈价增量减,土地成交面积减少幅度远超过成交总金额减少幅度。总计共有19个省份季度总金额同比减少,受疫情影响最大的湖北省下降幅度最大,同比减少60.9%。

省级层面,浙江、江苏和山东土地成交总金额最高,从土地用途角度来看,浙江、江苏、北京是住宅用地出让金额最高的三个省,均超过700亿元。内蒙古成交金额当季同比增幅较大。按国家地理区域划分,华东地区土地成交最为火热。

市级层面,杭州、成都和福州的土地成交总金额较大。与前期数据相比,青海省海北藏族自治州当季同比增速超过10倍,增幅较大,受疫情影响,2020年年初,196个城市出现负增长,其中西部地区多个城市负增长幅度较大。按城市能级划分,新一线城市土地市场表现活跃。

区县层面,杭州市萧山区、杭州市余杭区土地成交总金额较高,均超过了100亿元。成交金额最大的前10个区(县)中有6个位于新一线城市。

正文

前言

城投研究的一大痛点是土地成交数据。土地成交收入作为地方政府财政收入的重要来源,亦是地方政府隐性债务的重要偿债来源,对城投研究有重要价值。但地方政府口径披露的土地成交数据往往并不及时、也不完整,整理地方政府土地成交情况往往是一项费时费力却难以尽善尽美的浩大工程。

为解决这一痛点,我们独家构建了中国土地出让数据库,以便更动态、微观地跟踪地方政府土地出让情况,为城投研究提供帮助。数据库底层数据来源为中国土地市场网(www.landchina.com),网站详尽披露中国每一宗土地出让的详细信息。我们将定期跟踪已成交并发布结果公告的土地交易情况,收集区县、地址、面积、金额、土地用途等土地交易信息,并按省级、市级、区县级自下而上汇总成三级中国土地出让数据库。

目前数据库汇总了2009年1月至2020年3月的土地出让数据。由于数据源数据更新存在时滞(即本月会继续更新上月,甚至上年的土地交易数据),而经检验滞后一季度的数据准确度较高,误差在2%以内。为保证数据的有效性,我们按季度进行报告,并推后一个季度进行一次数据收集与更新,在本文中我们将对2020年第一季度的中国土地市场情况进行汇报。

01

2020年第一季度全国土地成交价增量减

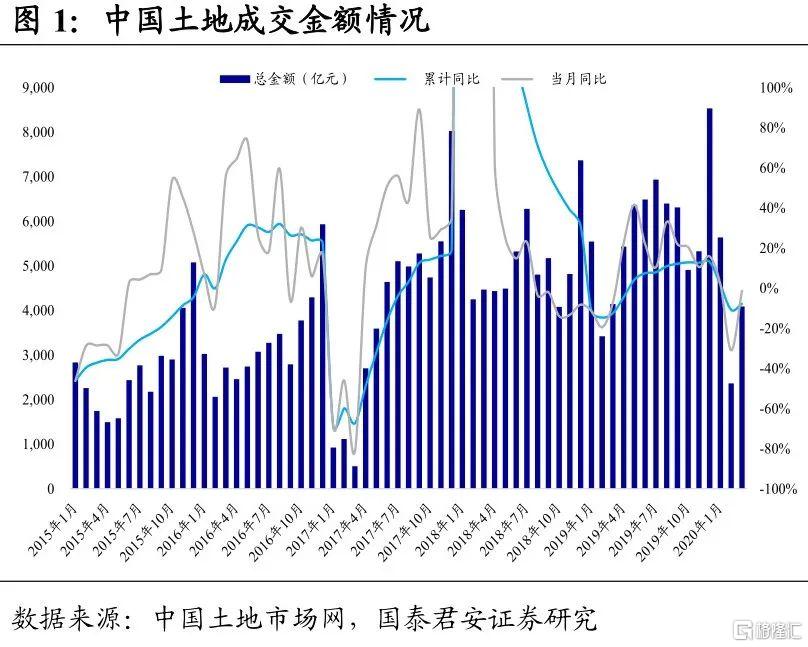

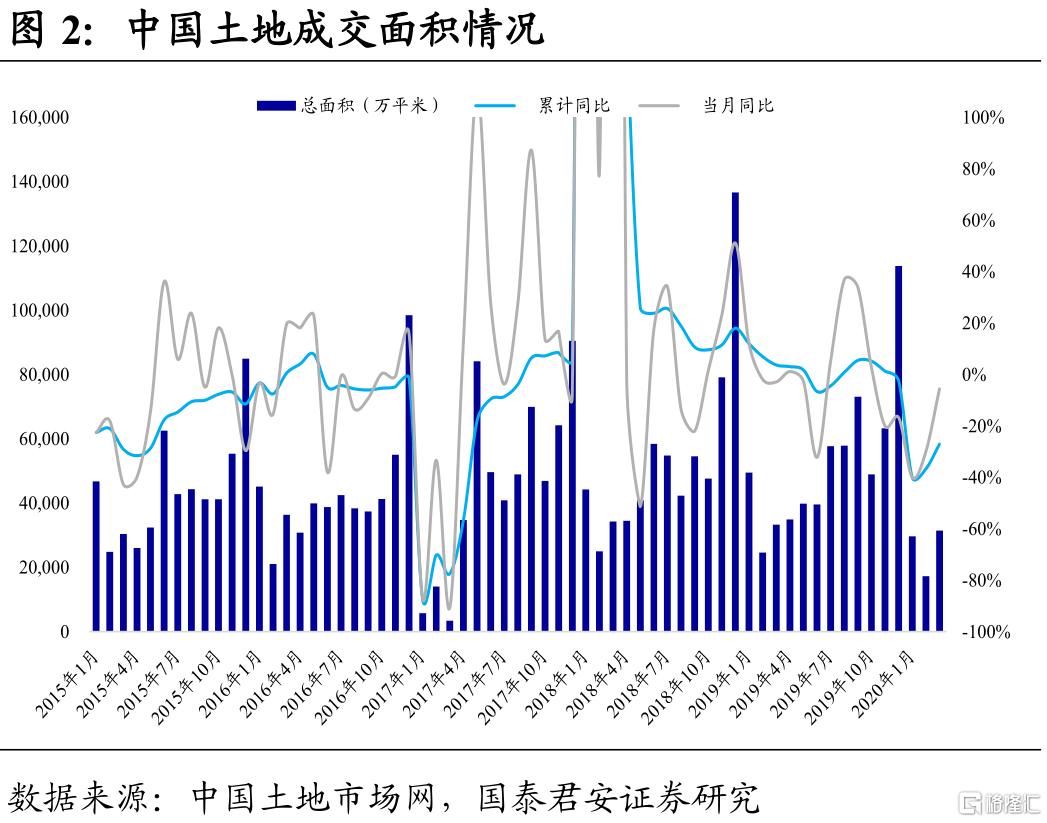

一季度土地成交价增量减,疫情对土地市场冲击明显。2020年年初,受新冠疫情影响,第一季度土地成交总金额为12088.7亿元,当季同比减少7.8%。成交总面积为78289.2万平方米,当季同比减少27.1%。当季均价同比增加26.4%,整体土地成交情况呈价增量减,土地成交面积减少幅度远超过成交总金额减少幅度。

从土地用途看,住宅用地成交总金额为0.9万亿元,占总成交金额76.0%,当季同比减少6.2%。商服用地、工业用地分别占14.8%、5.8%。

省级土地成交情况

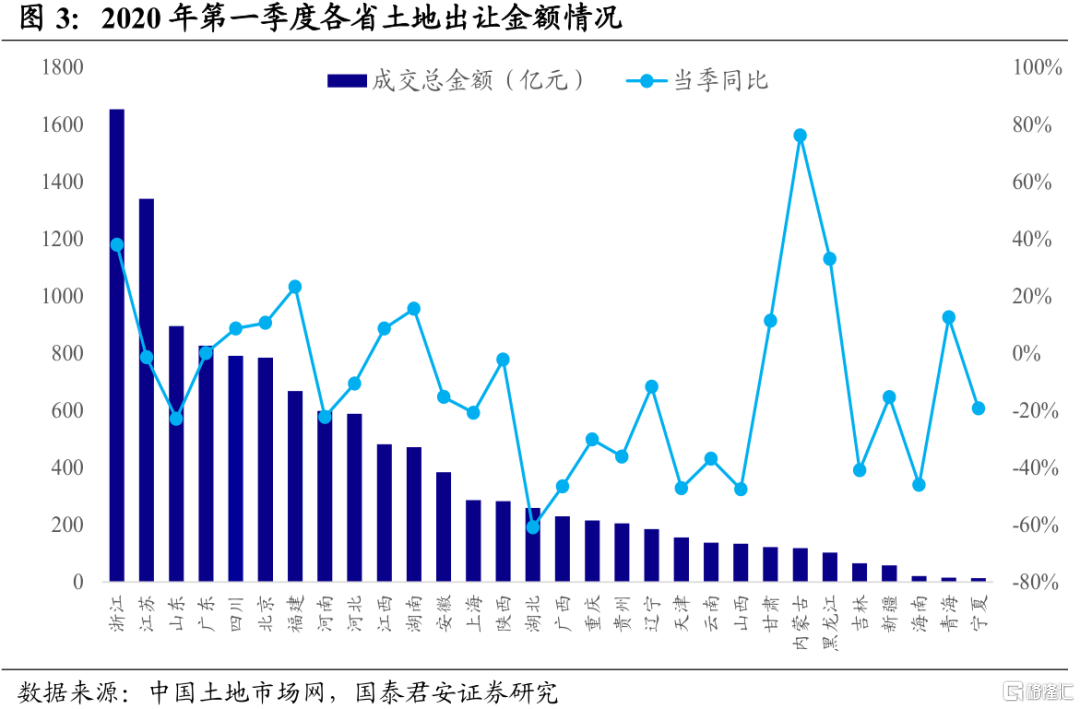

2.1 浙江土地成交金额最高,宁夏最低,湖北省同比下降幅度最大。

从成交金额看,一季度浙江土地成交总金额最高,为1653.27亿元,随后是江苏、山东。从土地用途角度来看,浙江、江苏、北京是住宅用地出让金额最高的三个省,均超过700亿元。而青海、宁夏成交总金额最低,其中住宅用地出让金额为13亿元,10.1亿元,排于全国末尾。

与2019年同期相比,内蒙古土地成交金额当季增长最大为76.2%,主要表现为住宅用地的大幅增加,当季增长155%。浙江排名第二,当季土地增幅为37.9%。而天津、山西和湖北成交金额当季同比降幅较大。

2020年年初,受新冠疫情的影响,全国多省土地市场成交总金额下降。其中共有19个省份季度总金额同比减少,受疫情影响最大的湖北省下降幅度最大,同比减少60.9%;超过20%增长的省份仅有内蒙古、浙江、黑龙江和福建四个地理位置距湖北较远的省份。

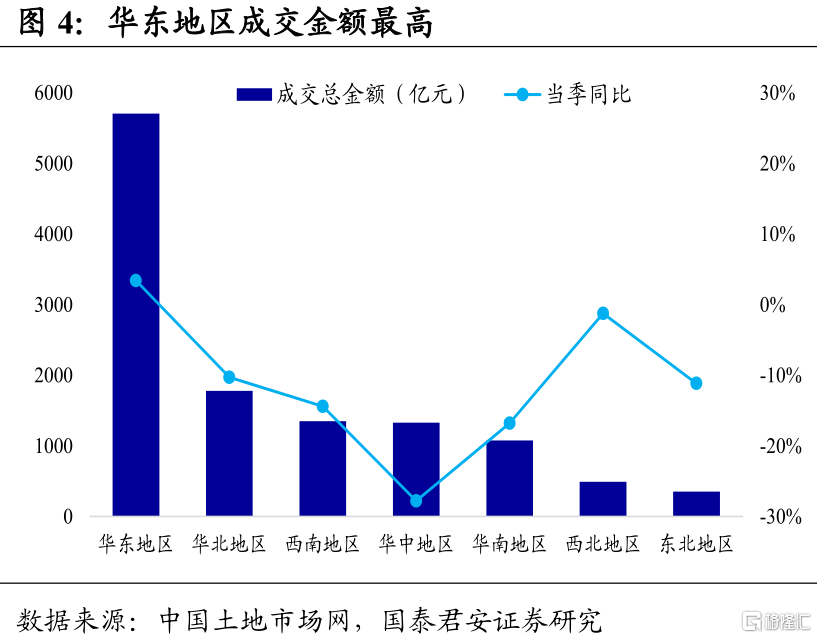

2.2 华东地区距离疫情中心较远,土地市场受冲击较小,交易依旧火热。

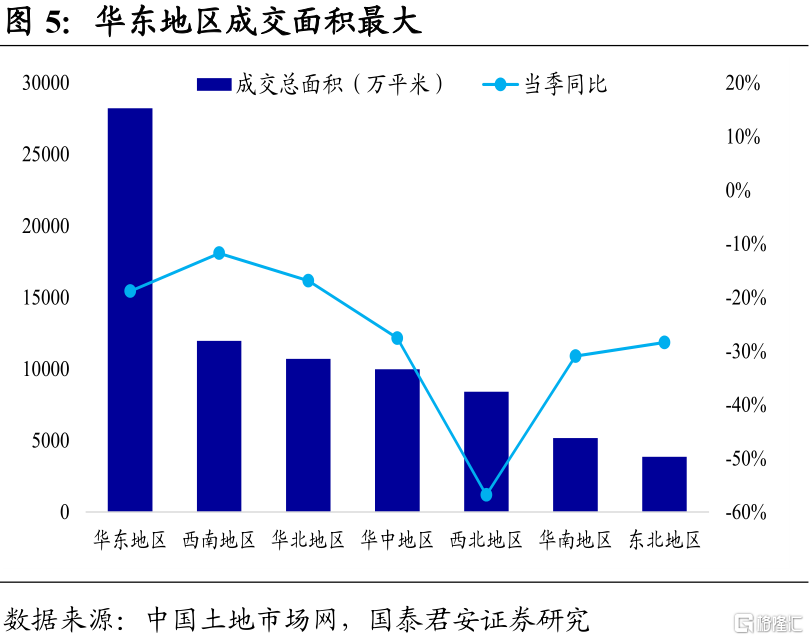

按国家地理区域划分,一季度华东地区土地成交金额最大,共5707.7亿元,成交金额较大的浙江、江苏、山东、福建等省份均位于华东地区,距离湖北省较远。同时,华东地区成交面积最大,其中山东、江苏贡献较大。而东北地区和西北地区成交金额较低,成交面积较小。

与前期数据相比,成交金额同比唯一出现增长的区域为华东地区,当季同比增长3.4%。华中地区由于处于疫情中心地区,土地市场受到严重影响,成交金额下降幅度最大,当季同比下降27.8%。

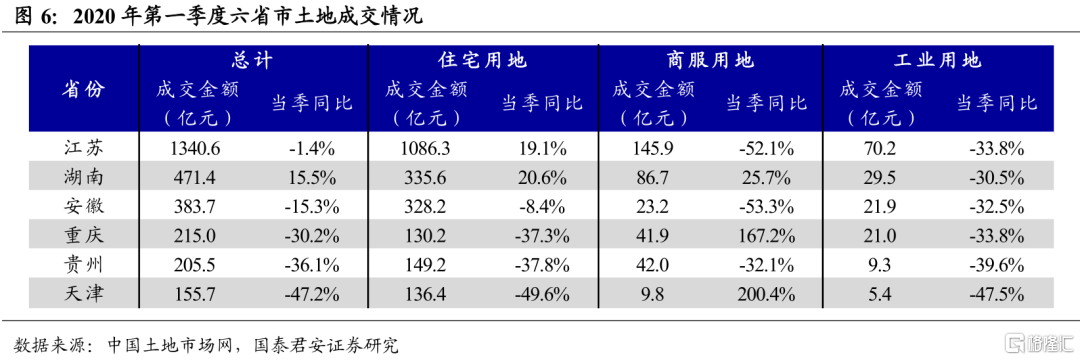

2.3 部分偿债压力较大省市土地出让情况

为了进一步跟踪城投尾部风险,我们根据各省份经调整后的债务率(调整后负债率=(地方债务余额+城投有息负债)/综合财力),挑出天津、江苏、贵州、安徽、重庆、湖南等6个债务率较高的省市特别关注。

江苏省土地出让总金额、总面积均处于全国前列。土地成交金额为1340.6亿元,当季同比减少1.4%,主要受到商服用地和工业用地减少的影响。

天津省土地出让市场较为低迷,成交金额为155.7亿元,当季同比减少47.2%,其中,主要受住宅用地、工业用地减少影响。

湖南省总成交金额为471.4亿元,当季同比增长15.5%,主要由住宅用地和商服用地成交金额增长拉动。

安徽省土地出让金额为383.7亿元,当季同比减少15.3%。住宅用地、商服用地和工业用地金额均出现减少。

重庆市土地成交总金额为215亿元,当季同比下降30.2%,主要是住房用地和工业用地出让金额下降所致。

贵州省土地成交金额为205.5亿元,当季同比下降36.1%。住宅用地、商服用地和工业用地金额均出现减少。

03

市级土地成交情况

3.1 杭州、成都、福州土地成交金额较高

从成交金额看,2020年第一季度,杭州、成都的土地成交总金额均超过400亿元,福州紧随其后为302.3亿元。具体来看,杭州住宅用地成交金额最高(高达464.9亿元),而潍坊商服用地成交金额处于领先地位,为95.2亿元。

与2019年同期相比,青海省海北藏族自治州当季同比增速超过10倍,主要由住宅用地成交金额上升所致。

2020年年初,疫情对全国城市土地市场冲击明显。196个城市出现负增长,其中西部地区多个城市负增长幅度较大。

3.2 新一线城市土地市场火热

按城市能级划分,2020年第一季度,新一线城市土地成交金额最大,为2914亿元,在成交金额排名前10的城市中,杭州、成都、南京、郑州、西安、宁波均为新一线城市。整体来看,二三线城市土地市场较为活跃。

与前期数据相比,仅有一线城市和三线城市季度总金额维持正增长,分别为2.2%和7.4%。相反,五线城市土地成交略显颓势,当季成交金额与去年同期下降较多,当季同比下降23.8%。

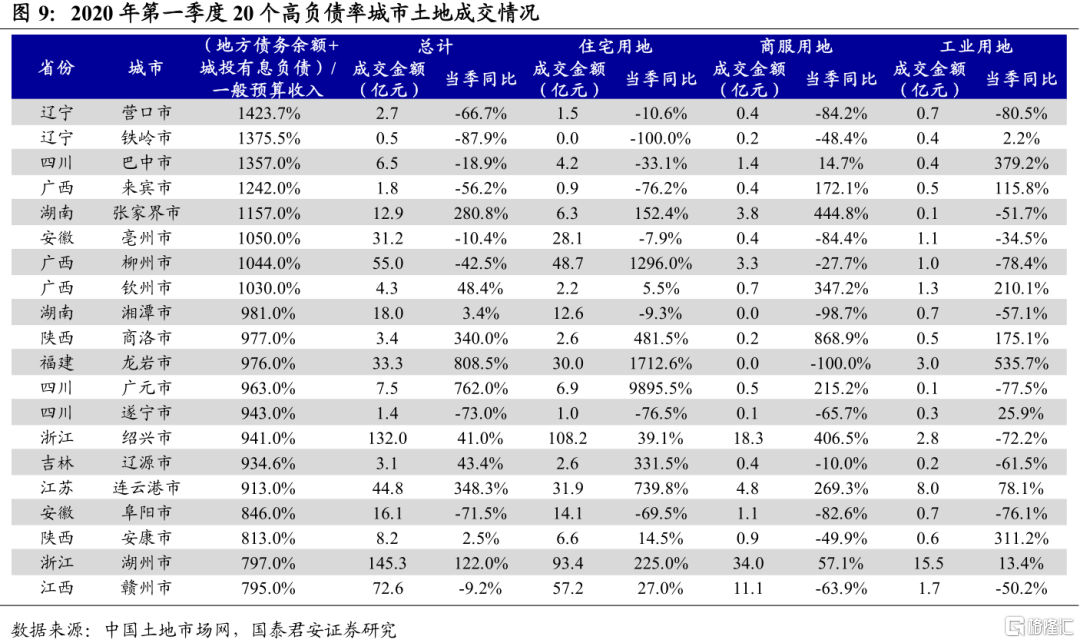

3.3 负债率较高城市土地市场情况

同样为了跟踪城投尾部风险,我们根据各城市经调整后的债务率(调整后负债率=(地方债务余额+城投有息负债)/一般预算收入),考察了全国各城市的负债水平,挑出来20个负债率水平较高的城市,进一步跟踪其土地出让情况。

从成交金额看,负债率较高的城市中,第一季度只有浙江绍兴、浙江湖州土地出让金额超过100亿元,三四五线城市土地成交市场不够活跃。江西赣州、浙江湖州、浙江绍兴、广西柳州、江苏连云港住宅用地、商服用地成交金额均处于前列。长三角地区的土地出让情况明显好于其他地区。

与2019年同期相比,福建龙岩当季同比增幅超过5倍,主要由住宅用地拉动。而辽宁铁岭、四川遂宁和安徽阜阳三市当季同比跌幅超过70%,住宅用地、商服用地成交金额当季跌幅明显。

2020年年初,11所城市出现正向增长,其中福建龙岩、四川广元增幅较大。而其他9所城市负增长主要是住房用地减少所致。

04

区县级土地成交情况

4.1 杭州萧山、杭州余杭土地成交金额较高

从成交金额看,一季度,杭州市萧山区、杭州市余杭区土地成交总金额较高,分别为182.7亿元,143.9亿元。具体来看,两地住宅用地成交金额均处于前列,分别为148.6亿元、123.5亿元。成交金额最大的前10个区中,有6个区位于新一线城市。

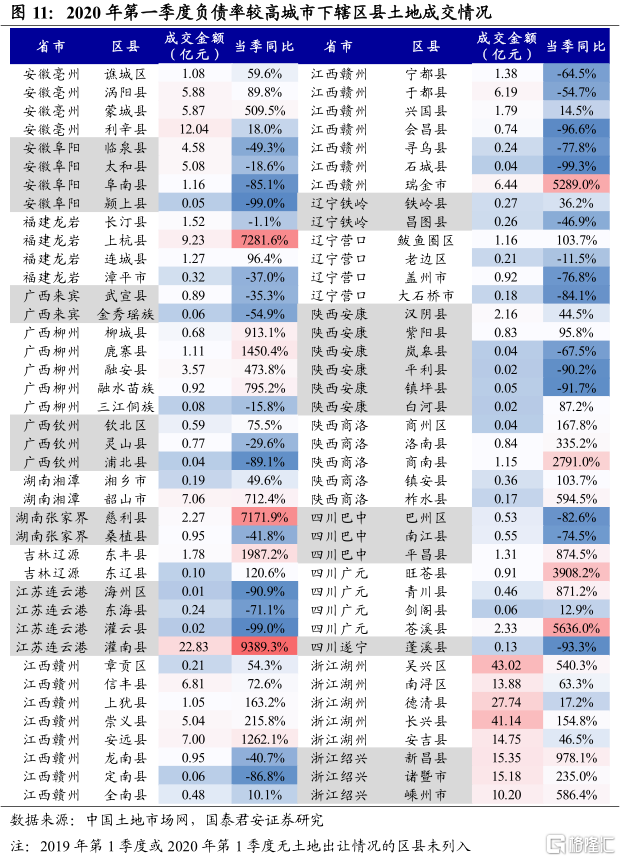

4.2 负债率较高城市下辖区县土地成交情况

进一步跟踪前述敏感城市所下辖区县的土地出让情况:

从成交金额看,浙江省下辖区县成交金额普遍较高,湖州市吴兴区和长兴区土地成交金额均超过40亿元,而外省没有地区超过30亿元。大部分区县成交金额较低,不足1亿元的区县几近一半。

与前期数据比较,区县层面的土地成交变化波动较大。江苏省连云港市灌南县、福建省龙岩市上杭县当季同比增幅较大。而安徽省阜阳市颍上县江苏连云港市灌云县,江西省赣州市会昌县和石城县当季同比跌幅均超过95%,降幅较大。