下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

6月份PMI略超预期,债市却低开高走。周二(6月20日)债市早盘低开低走,午后期债拉升翻红,现券活跃券利率下行3bp左右。部分观点认为,PMI超预期,那么债不应该涨。这呼应的是一个主流看法:中期维度,经济持续修复是确定的,应当基于这个中期的不可证伪而看空。

然而在交易层面,如果认为债紧跟着基本面定价,回顾过去几个月的行情,那么有两个现象解释不通。其一,一季度GDP增速为-6.8%,但10年国债利率并没有相应下很多,而同期美国的经济边际恶化程度是弱于中国的,但是美债收益率大幅下行,中美利差大幅走扩。其二,当5-6月份基本面并没有出现加速改善时,市场却跌出了债灾的感觉。另外,若市场看好经济,那么低估值的顺周期品种应该受到资金青睐,但市场用筹码投票,继续抱团医药及消费,本质上还是在规避经济的不确定性。

我们认为基本面并不是当下债市的主要矛盾。一方面,市场认可经济会持续爬坡式复苏,也就是说即便经济深V反弹,也并不算大超市场预期。但反过来看,全球疫情的反复却加剧了复苏的难度和阻力。另一方面,5-6月份货币政策的转紧前瞻性收紧的,并不是针对基本面过热或通胀压力过大,而是在经济企稳的基础上,去应对“资金空转”风险。

当下赚的对货币政策预期差反向修正的钱。以下两个观点都没错:基于基本面向好的不可证伪,选择中期看空;基于货币政策从过紧向中性修复,选择短期看多。关键在于,投资者自身到底想赚什么性质的钱。

结合央行近期轮番表态,只能说明针对疫情的超常规无底线宽松不太可能了,但是货币政策不搞无底线放水并不意味着就一定会转为收紧。从这一点意义上来说,央行刚发表完鹰派表态后就下调再贷款和再贴现利率并不是政策前后不一致。

总结而言,基本面不错+央行鹰派表态=利率没有趋势性行情;利率的安全边际+货币政策预期反向修复=利率有博弈空间。我们认为下一阶段10年国债利率将在2.6-2.9%区间震荡,2.75以上根本就不用考虑止盈的问题,等利率跌落至2.75以下再结合增量信息重新评估博弈的安全边际。

正文

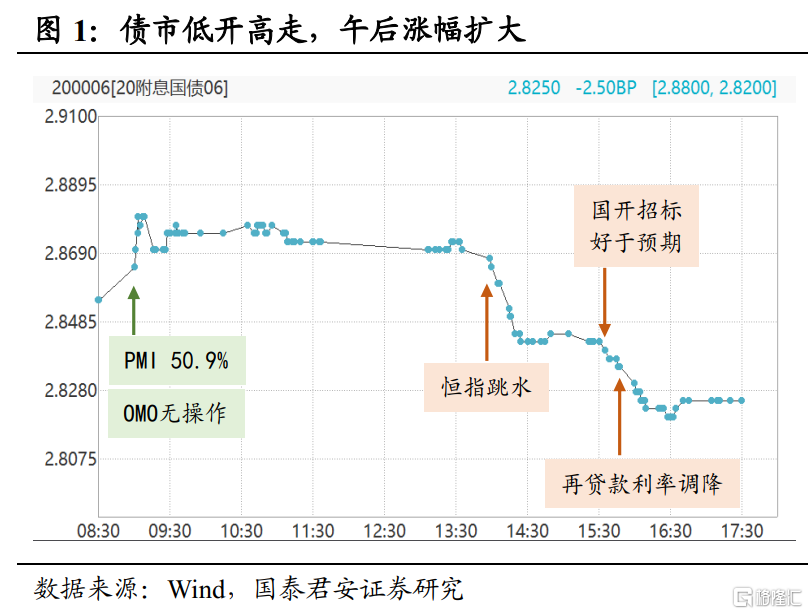

6月份PMI略超预期,债市却低开高走。周二(6月30日)债市早盘低开低走,主要因为OMO无对冲,而6月份官方制造业PMI录得50.9%,略超市场预期。午盘,在港股跳水、国开招标好于预期、央行调降再贷款利率等利好推动下,期债拉升翻红,现券活跃券利率下行3bp左右。

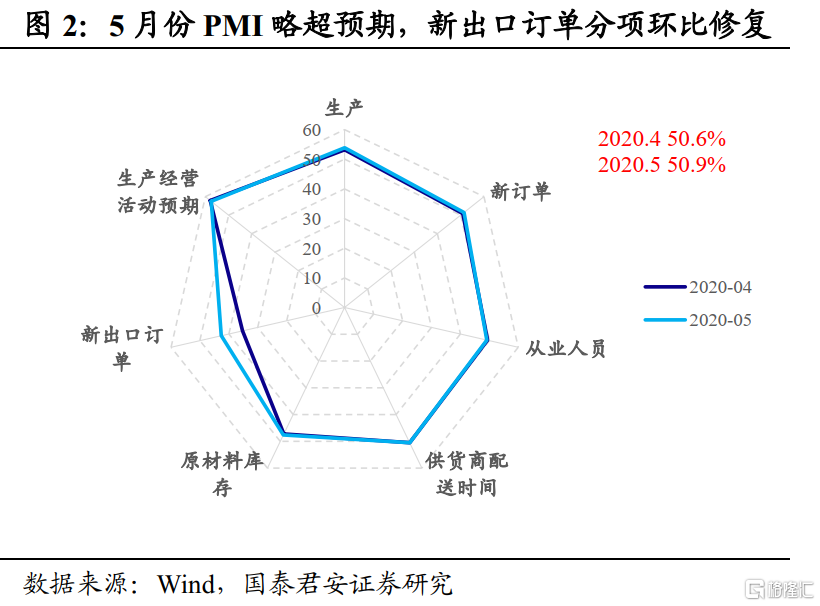

部分观点认为,PMI超预期,债不应该涨。这呼应的是一个主流看法:中期维度,经济持续修复是确定的,应当基于这个中期的不可证伪而看空。从数据来看,PMI分项中,除了生产、经营活动预期等指标持续强势外,新出口订单也出现了大幅的环比修复。比较浅显的逻辑是,当需求开始追赶生产,经济复苏的后劲被弥补。

然而在交易层面,如果认为债紧跟着基本面定价,回顾过去几个月的行情,那么有两个现象解释不通。

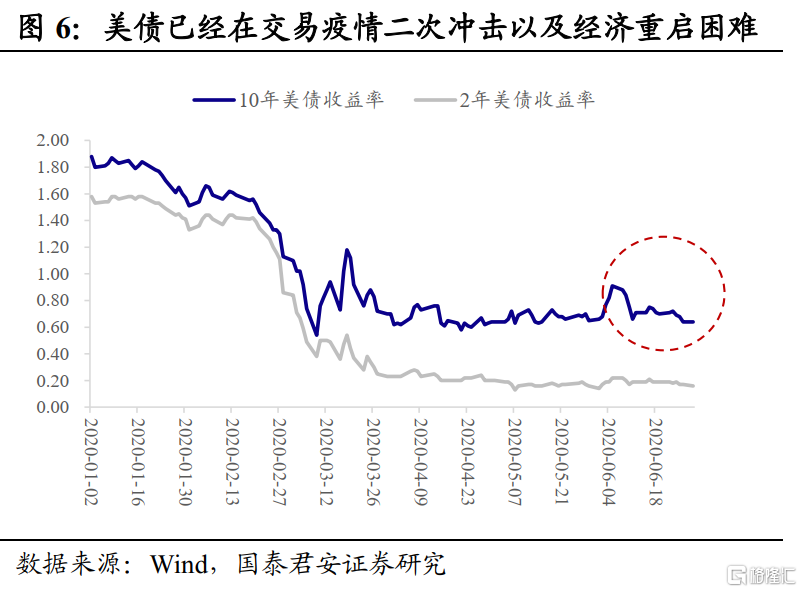

其一,一季度GDP增速为-6.8%,但10年国债利率并没有相应下很多,反而在3月份以后走的是利好出尽的逻辑。而同期美国的经济边际恶化程度是弱于中国的,但是美债收益率大幅下行,中美利差大幅走扩:2020Q1,10年美债利率从高点1.66%下行至0.54%,10年中债利率从2.86%下行至2.52%,中美利差从120bp走扩至198bp。

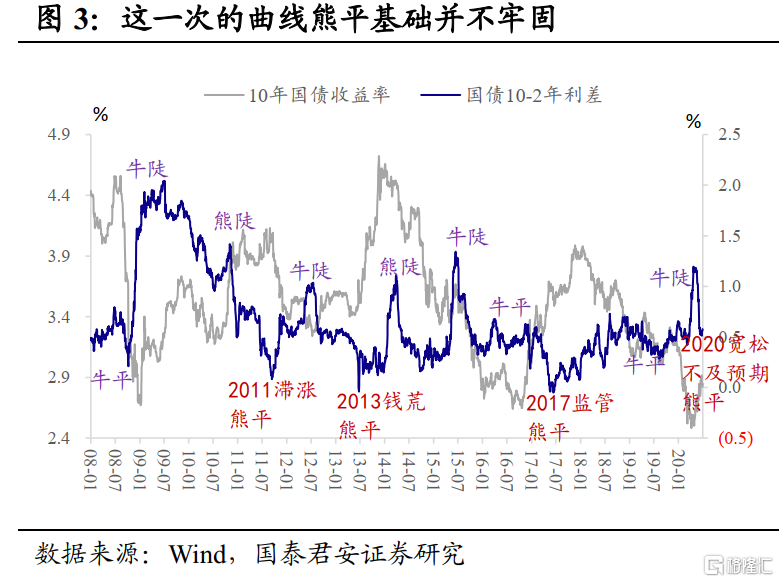

其二,当5-6月份基本面并没有出现加速改善时,市场却跌出了债灾的感觉。特别是短端利率上行幅度超过100bp,相当于四次加息的效果。从历史上来看,曲线熊平,或因通胀压力显著上升(比如2011年),或因经济企稳出现了显著的货币政策基调的调整:2013年是R007资金利率飙升到12%的“钱荒”,背景是当年7-10月份,通胀和工业增加值都出现了触底的迹象;而2017年则是名义GDP增速回升后,严监管持续了一年。相比较而言,当前通胀超预期下行、经济未过热、货币也没有到“钱荒”的地步,这一波熊平式暴跌更多是因为货币宽松不及预期,其基础并不牢固。

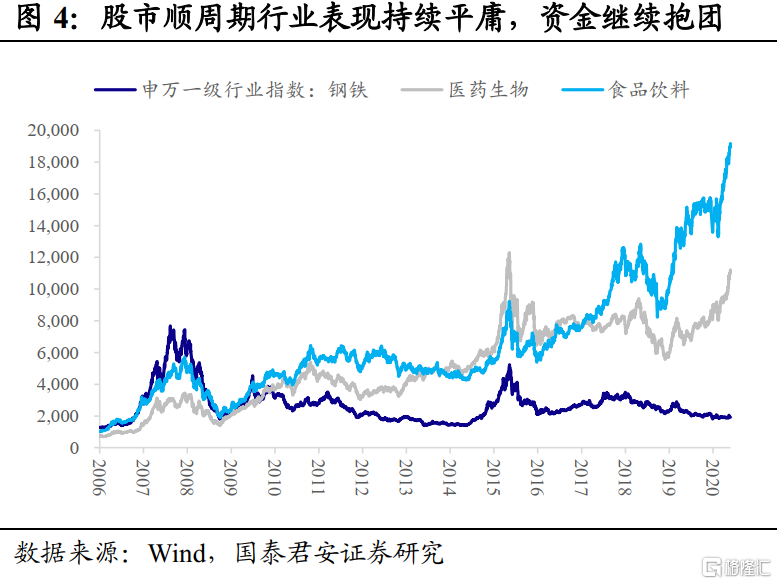

另外,若市场看好经济,那么低估值的顺周期品种应该受到资金青睐。比如2008年、2015年一轮政策刺激后,周期行业也能走出一波上涨行情。然而当前的表现则迥然不同,市场用脚投票,继续抱团医药、消费和科技。当“越贵越买”行情继续,本质上还是在规避经济的不确定性。

我们认为基本面并不是当下债市的主要矛盾。经济向好是确定的,债市也没有涨错,那么如何理解以上“悖论”?我们认为,当下债市的主要矛盾并不是经济基本面。

一方面,市场认可经济会持续爬坡式复苏,也就是说即便最乐观的预期兑现——经济深V反弹,也并不算大超市场预期。但反过来看,全球疫情的反复却加剧了复苏的难度和阻力。正因如此,美联储进一步救市:6月28日公布的二级企业信贷便利工具(SMCCF)使用情况显示,5月19日至6月17日,美联储购买了近60亿美元的公司债和债券ETF。另外,美联储虽然声称不搞负利率政策,但也透露了可能动用收益率曲线控制(YCC)的大招。而美债也已经在交易疫情二次冲击以及经济重启困难,6月份以来,10年美债从0.91%下行近30bp至0.64%。

对比来看,国内除了疫情反复下的常态化防控,经济后续可能面临另一重打压—政策的克制和见好就收。相比较美联储的大水漫灌和无底线,我国彰显了财政纪律以及货政独立性,但有压有保、既要又要可能形成弱平衡,对下半年经济反弹造成一定负面冲击。

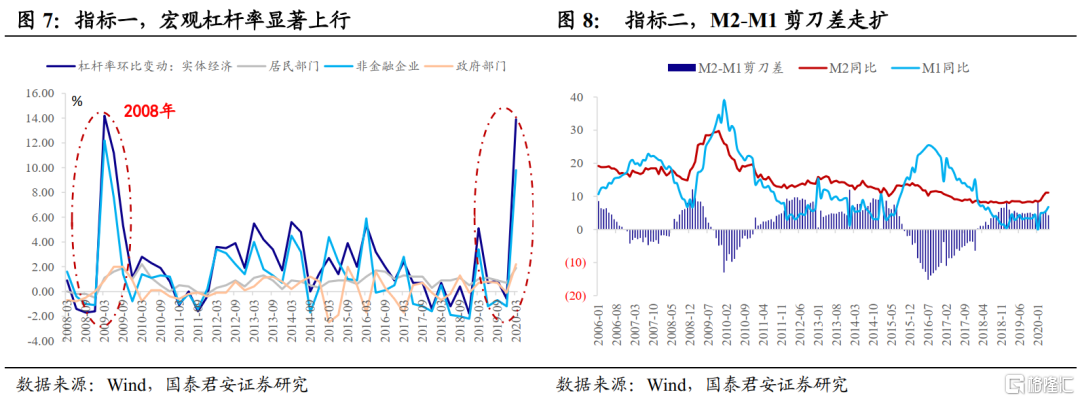

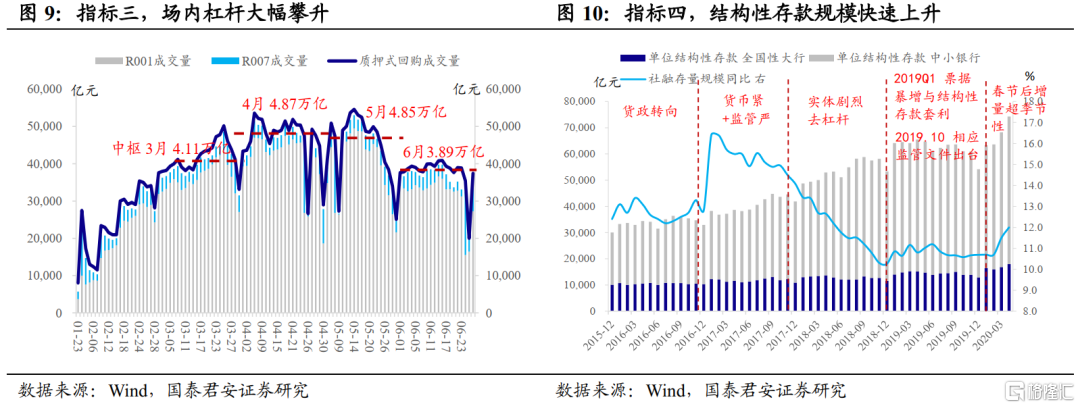

另一方面,5-6月份货币政策的转紧前瞻性收紧的,并不是针对基本面过热或通胀压力过大,而是在经济企稳的基础上,去应对“资金空转”风险。根据央行的表述,疫情后的非常规宽松操作集中落地,引发了潜在的金融风险,主要观察到四个指标:①宏观杠杆率显著上升,2020Q1实体经济,特别是非金融企业部门杠杆率分别环比增加14%、10%,上升幅度已经堪比2008年;②M2-M1剪刀差走扩,从2月的4%持续上升至4月的5.6%;③回购成交量大增,4-5月份质押式回购成交量中枢近5万亿,已经较春节前翻一番;④结构性存款规模暴增,2019年是低息票据融资后购买同一银行的结构性存款,企业无风险套利而银行同时扩充了贷款和存款两个科目,2020年的形式则演变为企业低成本发债融资进行套利。

当下赚的对货币政策预期差反向修正的钱。总的来说,我们认为以下两个观点都没错:基于基本面向好的不可证伪,选择中期看空;基于货币政策从过紧向中性修复,选择短期看多。关键在于,投资者自身到底想赚什么性质的钱。

利率交易的三种赚钱模式:1)赚主要矛盾的钱;2)赚超预期的钱;3)赚时间维度的钱(详见报告《利率交易赚钱的三种模式》)。现在很明显,就是赚对货币政策预期过紧反向修正的超预期的钱,而在时间维度上,显然是博弈性质重于趋势。如果用趋势的逻辑去硬套博弈的行情,显然牛头不对马嘴。

结合央行近期轮番表态,只能说明针对疫情的超常规无底线宽松不太可能了,但是货币政策不搞无底线放水并不意味着就一定会转为收紧。正如余初心所说的,“适时退出”并不意味着“急踩刹车”收紧货币,目的是为了“退空转”,更好服务实体经济。

从这一点意义上来说,央行刚发表完鹰派表态后就下调再贷款和再贴现利率并不是政策前后不一致。即将于7月1日落地的定向降息——再贷款,再贴现利率分别下调0.25个百分点,针对的是实体中的中小微企业,进一步有效引导其融资成本下行。以一斑窥全豹,疫情后的密集大幅度宽松政策已经退出,将更多转为类似的定向操作、精准滴灌。

总结而言,基本面不错+央行鹰派表态=利率没有趋势性行情;利率的安全边际+货币政策预期反向修复=利率有博弈空间。我们认为下一阶段10年国债利率将在2.6-2.9%区间震荡,2.75以上根本就不用考虑止盈的问题,等利率跌落至2.75以下再结合增量信息重新评估博弈的安全边际。