下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近两年,以猪、鸡为代表的肉类赛道一度开启“超强周期”,奏响量价齐升的主旋律。延续至今,虽然随近期市场供需关系改善,猪、鸡肉价格震荡调整,涨跌互现,但目前价格水平总体均保持高位运行,行业赛道依然景气。风还没停,相关重点企业IPO,仍值得高度关注。

日前,中国白羽鸡肉龙头企业——山东凤祥通过港交所上市聆讯,预计不久即将正式启动招股,在港交所挂牌。

招股书显示,凤祥股份主要从事饲料加工、种禽繁育、肉鸡饲养、屠宰分割及禽肉熟制品的生产加工;主要产品为鸡肉制品及鸡苗。总体来看,公司目前的业务范围贯穿肉鸡全产业链,下游终端产品为鸡肉制食品。如凤祥能在预期时间内顺利上市,其将成为“港股全产业链鸡肉食品第一股”。

同时,据弗若斯特沙利文报告,就2018年商品鸡产量来看,公司是中国第二大全面一体化白羽鸡生产商;就2018年出口收入及出口量来看,公司还是中国最大的全面一体化白羽鸡肉出口商。据更新后招股书,该公司2019年全年整体表现不俗,不仅净利润数据同比大幅增长超5倍至8.37亿元人民币,财务结构也较往前财年,得以大幅改善。

除上文已提过往成绩,关于未来,凤祥股份还有哪些值得期待的地方?

B2C模式“翻涨”,激发市场想象力

拆解山东凤祥的近几年营收构成后,可以看到一个很明显的新兴趋势:B2C模式的业绩贡献占比迅速增加。

过去而言,凤祥股份主要采用B2B模式将产品授予给国内及海外客户,延续至目前,公司90%以上的收入仍来源于此渠道。但自公司加大发力后,B2C模式为整体业绩贡献的比例呈现出“倍式增长”趋势。于2019年最新报期,其B2C收入份额已增达6.4%,其中,线上销售占比方面,从2016年的0.3%提升至2019年的4.3%,翻涨10倍有余。

(图片来源:招股书)

透过B2C销售模式,深入看看其背后的未来商业价值。据凤祥招股书,其计划进一步发展B2C业务模式,以提高深加工鸡肉市场的品牌知名度。而要知道,深加工鸡肉制品的单价一般比生肉制品要高,其中包括加工增值和品牌溢价。通过这种价值链拓展,直接向最终消费者销售深加工鸡肉制品的鸡肉生产商所获的利润率,将高于仅向商业客户提供生鸡肉制品的生产商。

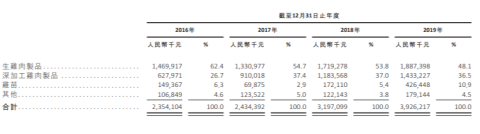

从凤祥的产品收入结构来看,2019年公司深加工鸡肉制品的贡献占比为36.5%,与前两年基本维稳,但较之生鸡肉制品,表现出更强的营收增长动力。

(图片来源:招股书)

此外,至2020年,各大产业发展突遭疫情影响,按下线上转型的“加速键”。结合各方信息来看,生活、工作的线上化已成为不可逆转的过程。趋势上,今年山东凤祥线上销售渠道拉动B2C模式整体业绩贡献占比的可能性依然很大。

且在疫情的“风向标”作用下,同步引发新的发展机遇。疫情期间,肉鸡市场产品供应表现出显著不足,尤其是深加工、精细分割鸡肉产品非常短缺。由此预见,早年已有全产业链模式布局、深化线上、线下融合的企业或将优先受益。

据山东凤祥招股书,截至2020年4月30日止,山东凤祥的收入相较2019年同期有所增加,源于白羽鸡肉制品销量增加,尤其是生鸡肉制品及深加工鸡肉制品的销量分别增加约33.8%及14.3%。

综合以上,B2C模式加速推进过程背后,实则蕴藏巨大的增量空间,带给我们对山东凤祥更大的市场想象力。

优质客户群基础,保障未来成长性

另外,凤祥招股书资料还透露出很积极的一点:公司拥有稳定且具备充分增量空间的客户资源。

于往绩记录期间,山东凤祥在全球拥有由逾3000名客户所组成的多元化客户群,包括国际知名食品加工商及贸易商以及快餐连锁店(及其禽肉供货商及采购代理)。按地理区域划分,公司国内销售产生的收入占比约为70%;海外销售产生的收入占比约为30%。

截至2016-2019年12月31日止四个年度,来自中国大区的客户A及日本大区的 Foodlink Corporation稳居公司前两大客户。2019年度,来自中国大区的每日优鲜新上榜公司前五大客户榜单。

其中,客户A为一家领先的美式快餐连锁店,该连锁店专门于中国从事炸鸡销。近些年,快餐餐厅发展为肉鸡消费的主要推动因素,尤其品牌连锁快餐餐厅亦非常受年轻一代欢迎,于最近数年快速扩张。例如说,肯德基于1987年在中国设立,目前在中国1100多个城市经营逾5000家餐厅;麦当劳于1990年在中国开设第一家门店,目前拥有2800多家门店,并计划在未来五年内在中国另外开设1500家门店。从大客户“忠诚度”及其所处细分赛道未来趋势来看,这一部分未来可增长市场空间仍可观。

每日优鲜方面,据悉4月21日,已正式与山东凤祥签订战略合作协议,促其加入每日优鲜“百亿俱乐部” 计划。山东凤祥副总经理周劲鹰曾表示,对2020年在每日优鲜平台上销售规模过亿非常有信心。

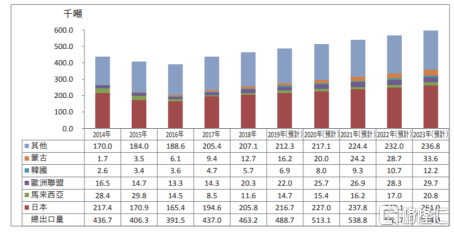

同时,山东凤祥出口销售国家主要包括日本、欧洲联盟、马来西亚、韩国、蒙古及新加坡等等。据其招股书资料,公司主要出口国家的整体出口量及预测,均呈现出连年递增的趋势。由于中国鸡肉出口企业以全行业纵向一体化特点,中国肉鸡制品的食品安全长期以来一直得到全球范围的认可,出口价值正快速增长。

(图片来源:招股书)

结合国内、外市场空间整体情况来看,中国鸡肉市场表现出稳健增长之势。山东凤祥作为中国第二大全面一体化白羽鸡生产商、中国最大的全面一体化白羽鸡肉出口商,似乎已经迎来乘势而起的绝佳时机。

预期公司此次顺利登陆资本市场后,整体综合实力还有望进一步加强。且某种程度上,公司聚焦深加工鸡肉制品,享受加工增值和品牌溢价,强“食品属性”使其较一般鸡肉股而言,或享有更高的估值溢价。后续动向方面,投资者们可保持关注。