下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:追寻价值之路

内容摘要

核心观点:年初以来A股市场表现在冰火之间,一边是医疗、消费等板块表现十分抢眼,另一边是传统的顺周期板块表现相对较弱。这种板块表现分化的背后,既有短期的周期性因素,更有长期的趋势性力量。从全球各国的经济和股市历史经验来看,主要发达国家都经历过一个“大消费时代”,美国股市在60年代中期到90年代初期出现过连续20多年的消费板块持续跑赢市场整体。当前中国经济已经跨越人均GDP一万美元的发展阶段,重工业投资占比减少、居民消费占比提升、消费中服务占比提高,这些经济发展的普遍规律我们也正在经历。从市场投资来看,虽然短期可能会有波动或者板块间的一定修复,但围绕消费医药科技这样的趋势性方向依然明确。

年初以来A股市场表现在冰火之间,一边是医疗、消费等板块表现十分抢眼,另一边是能源、金融等板块表现较为萎靡。截至6月19日,wind全A指数今年以来累计涨幅为6.5%,结构上看,11个wind一级行业虽然也是上涨居多(7/11),但是各行业之间的分化也同样较为明显。其中医疗、消费板块表现大幅居前,累计涨幅高达35%和20%,而像能源、金融、地产等行业累计跌幅同样高达17%、12%和9%。

其实从稍长期点的视角来看,近20年来A股市场中的消费板块收益率同样居于各行业之首。2000年以来A股必需消费板块年化收益率为12.4%,相比之下,wind全A为代表的大盘整体收益率为7.4%,即必需消费板块获得5.0%的年均超额收益率,远远高于其他各行业。从驱动因素来看,2000年以来必需消费板块收益率主要来自盈利贡献,而估值贡献甚至为负,这背后我们认为持续稳定的高ROE是板块获得超额收益率的关键。

他山之石,近50年来的美股经验同样显示消费是长期以来的黄金配置板块。1968年以来美股必需消费板块年化收益率为12.9%,而相比之下,美股整体收益率为10.7%,即必需消费板块获得2.2%的年均超额收益率,在各行业中处于领先地位。从背后驱动因素看,1960年以来美股必需消费板块持续的绝对收益同样源自其长期稳定的高ROE水平,尤其是上世纪80年代初至90年代初美股必需消费板块在净利润增速大幅提高的支撑下,ROE持续改善,相对美股整体获得十分显著的超额收益。

当前我国经济步入新常态,新旧动能切换是实现经济转型升级的内在动力,需求端看,由投资驱动向消费驱动转变则是新旧动能切换的内涵之一。2014年开始,消费对经济的贡献率开始持续高于投资,渐渐成为经济增长的新动能。不能否认的是过往投资在我国经济中扮演着重要的角色,但较大力度刺激投资的手段也带来了不少的后遗症,因此在转向追寻高质量的发展过程中,消费在经济中的占比开始抬升,渐渐成为经济增长的新动能。

在当前全球低增长、低通胀、低利率的“三低”环境中,盈利具有稳定性的消费板块未来仍将占优。当前全球经济运行最大的特征就是低增长、低通胀和低利率,在这样的环境中,不光是A股,全球市场的情况都类似,投资者在追逐盈利稳定增长品种的同时,对估值的容忍度不断提高。此时赛道长、盈利稳定性以及成长性的价值会更加突出,因此盈利具有稳定性的消费板块未来仍将占优,我们继续看好消费、医疗、科技等板块。

大类资产表现一览:股市走强,债市走弱

上周各大类资产价格涨跌不一,其中股票市场继续走强,债券市场价格有所回暖,商品市场中工业品价格和农产品价格双双走弱,黄金价格环比上升。具体来看,股票市场中,沪深300指数单周环比基本持平,创业板指上周环比上涨1.9%。债券市场中,十年国债到期收益率环比下降10.2bp。商品市场中南华工业品指数环比下跌0.7%,南华农业品指数小幅跌0.2%。黄金价格环比上升0.6%。上周上证综指环比跌0.4%,国信价值指数单周涨0.7%。

上周我们统计的全球各主要股票指数普遍收涨。具体来看,发达市场中美股标普500指数、道琼斯工业指数、纳斯达克指数集体上涨,单周分别涨1.9%、1.0%和3.7%。欧洲市场中法国CAC40指数、德国DAX指数和富时100指数单周分别上行2.9%、3.2%和3.1%。澳洲标普200指数单周涨1.6%,日经225指数涨0.8%,韩国综合指数环比小幅上涨0.4%,恒生指数单周涨1.4%。新兴市场中俄罗斯RTS单周上涨0.9%,泰国综指是上周我们统计的全球各主要股票指数中唯一下跌的指数,单周下跌0.8%。圣保罗IBOVESPA单周涨4.1%。孟买SENSEX30指数单周涨2.8%,,台湾加权指数环比上涨1.0%。

行业一周表现:钢铁、农林牧渔领涨

上周申万28个一级行业除了银行行业以外全线上涨,其中钢铁、农林牧渔和医药生物等行业表现靠前,而银行和建筑材料等行业表现垫底。具体来看,上周钢铁行业单周大幅上涨6.0%,在申万各一级行业中表现居前,农林牧渔和医药生物行业表现次之,单周分别上涨5.8%和5.5%。而银行行业单周下跌0.8%,在申万各一级行业中表现垫底,建筑材料和交通运输行业单周均上涨0.1%,表现同样较为靠后。

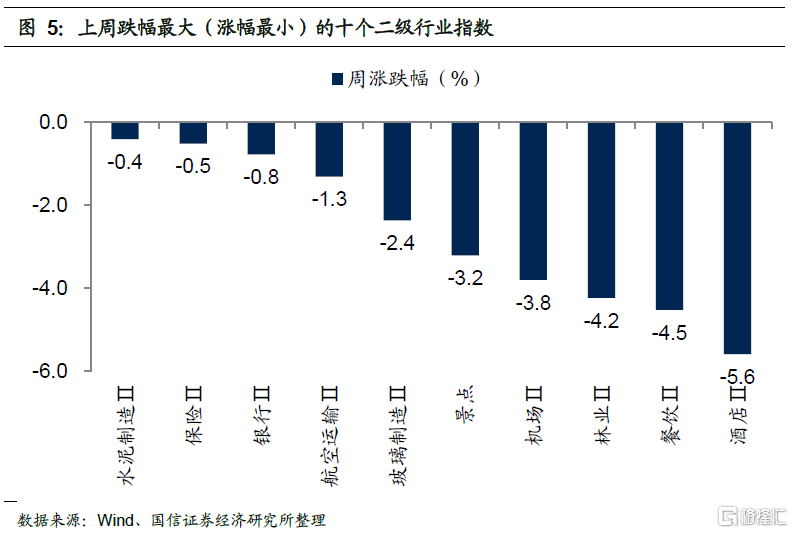

申万二级子行业同样上涨居多。具体来看,畜禽养殖行业单周大幅上涨7.7%,领涨所有二级子行业,生物制品和医药商业行业涨幅次之,单周涨幅分别为7.4%和7.2%。而酒店、餐饮和林业等行业表现较差。

风格指数:高市净率、高市盈率股领涨

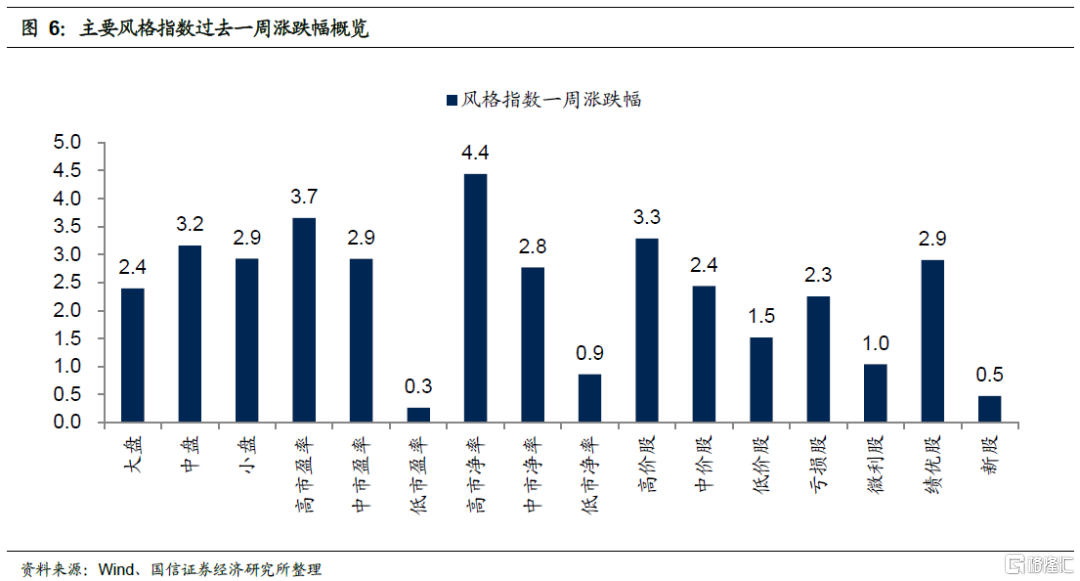

上周市场各风格指数全线上涨,其中高市净率股、高市盈率股、高价股大幅领涨。具体来看,上周高市净率股、高市盈率股、高价股涨幅分别为4.4%、3.7%和3.3%,表现靠前。而低市盈率股、新股和低市净率股单周分别上涨0.3%、0.5%和0.9%,表现靠后。大盘股表现弱于中小盘股,上周大盘股环比涨2.4%,中盘股涨3.2%,小盘股涨2.9%。

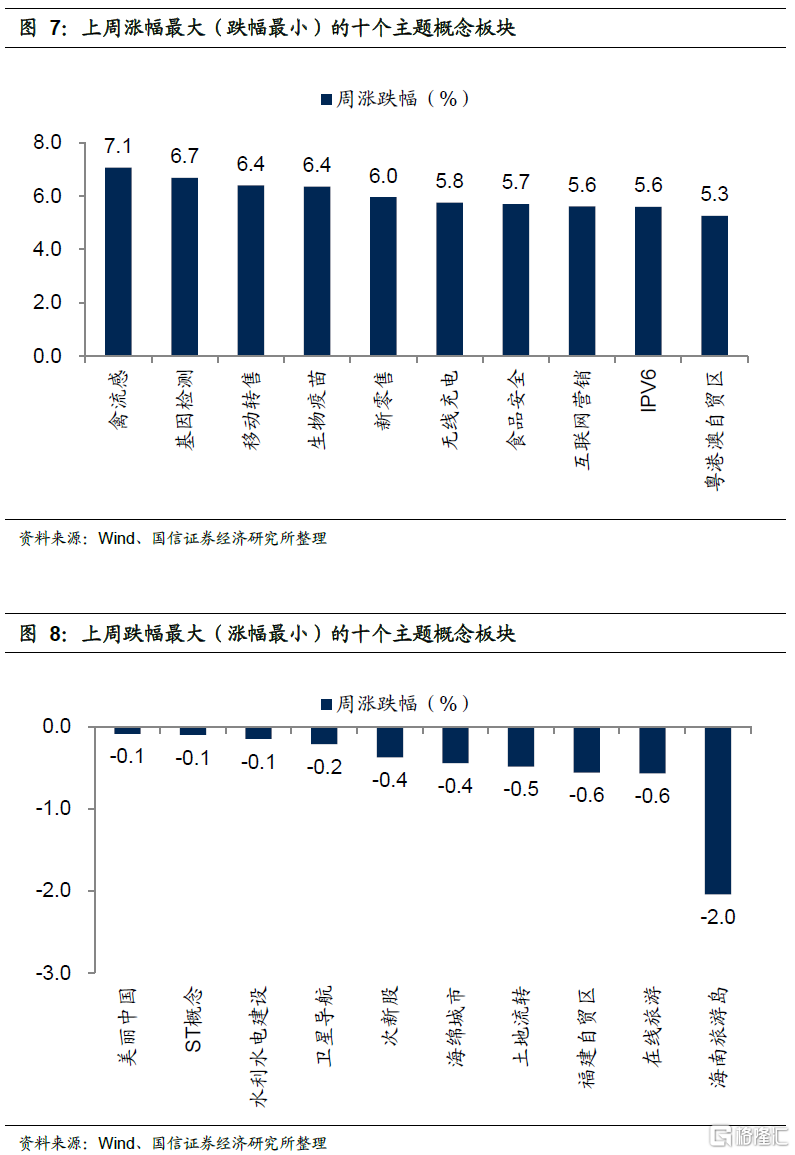

上周各主题概念指数同样多数上涨。其中禽流感、基因检测、移动转售三个概念板块表现居前,而海南旅游岛、在线旅游、福建自贸区等概念板块表现靠后。

估值水平:创业板相对估值持续回升