下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:33.55港元

公司一季度产品结构显著变化

在保障型和储蓄型产品并重的策略下,公司一季度产品结构变化较大。高价值率的10年期以上首年保费年同比下降40.4%,低价值率的10年期以下首年保费及银保趸交保费则大幅上升。基于保费结构的变化,预计公司一季度新业务价值同比有双位数百分比下降。但是,基于以下原因,我们目前对公司股价有更正面看法:1)国债收益率未来几个月存在上移的可能,驱动寿险股估值修复;2)公司估值吸引。

国债收益率仍存在上移可能性,驱动估值修复

10年期国债收益率的低迷对寿险公司准备金及会计利润可能有负面影响。同时,在低利率环境下,寿险公司长期投资收益率的假设存疑,有效业务价值及内含价值的可靠性下降。研究数据显示,16年以来中国社融存量大体上增速领先10年期国债收益率大约3-4个月(新冠肺炎严重爆发时期除外)。今年3-5月份社融存量增速持续上升,虽然国常会强调降准等货币宽松政策,未来几个月国债收益率仍存在上移可能性,驱动寿险股估值修复。故国债收益率的低迷有望于三季度缓解。

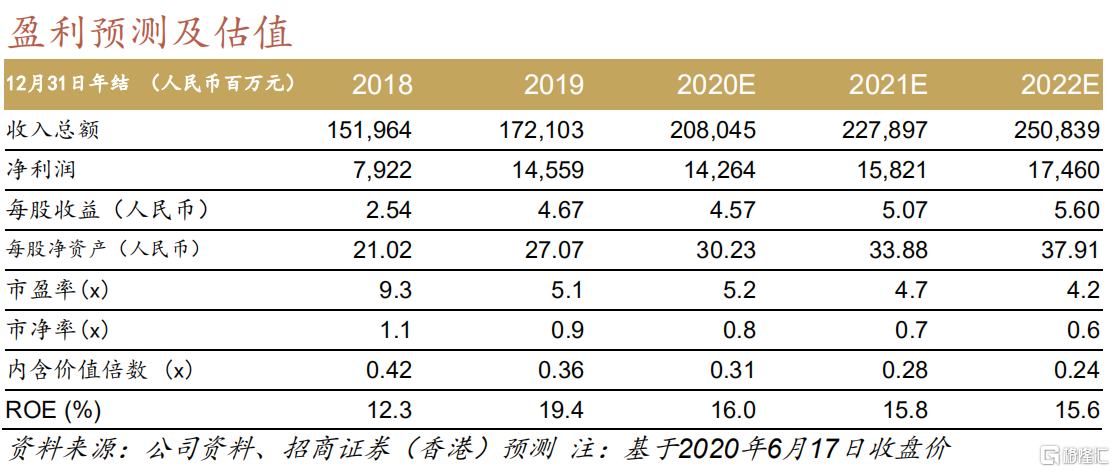

公司估值

吸引新华保险目前股价相当于约0.31倍20年预测内含价值倍数,或约0.8倍20年预测市净率,估值吸引。假设新华保险有效业务价值因低利率环境而为零,其内含价值倍数仍低于一倍。

公司业务发展近况

我们近期与公司讨论了新华保险业务发展近况。总体而言我们认为公司4-5月份新业务价值同比可能有正增长。营销员人力:公司保持了50万以上的营销员人力。营销员产能:公司表示在湖北地区健康险需求明显上升。全国绝大部分营销员已经复工,但是由于面对面展业仍存在一定困难,因此合格人力仍有一定缺口。公司下一步将重视营销员产能,激活低产能及零单人力。产品结构:除银保趸交产品外,公司下半年将加大长期健康险及辅以较高价值率的年金险。重疾:对于重疾定义及发生率的修订,预计重疾产品的价值率保持稳定。

上调至“买入”,目标价上调至33.55港元

基于公司估值吸引,我们将新华保险评级由“中性”上调至“买入”,潜在的催化剂包括10年期国债收益率上移的可能性。小幅上调20年预测净利润约4%。基于10年期国债收益率若上移可能带来估值修复,采用0.4倍(原先采用0.32倍)20年预测内含价值倍数,相当于新华保险过去5年平均内含价值倍数折让40%。目标价由26.4港元上调至33.55港元。另外,二季度A股市场总体表现正面,公司可能从中受益。主要催化剂:资本市场向好,新业务价值增速好于预期,国债收益率上行;主要风险:资本市场波动,新业务价值增速差于预期,国债收益率下行;疫情不确定性等。