下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张璐 姚世泽

来源: 莫尼塔宏观研究

报告摘要

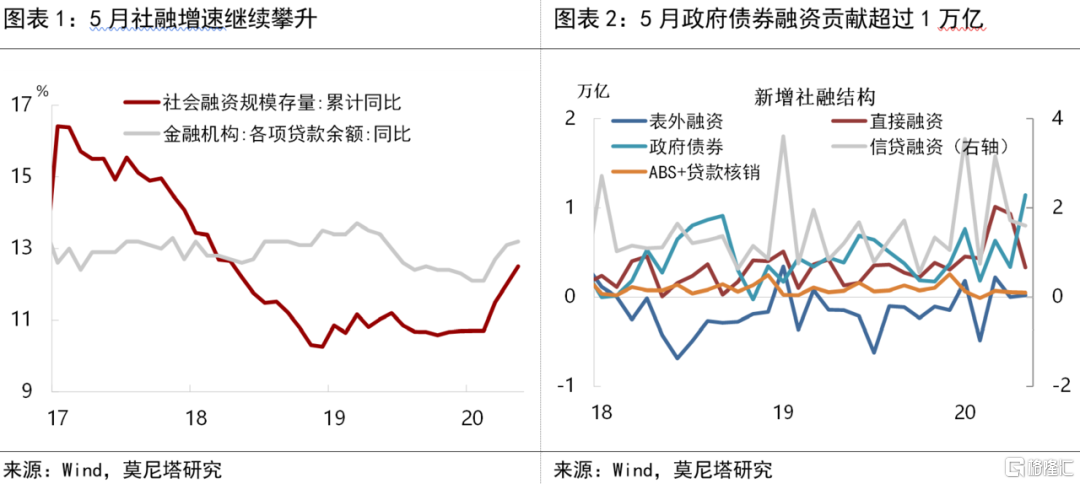

5月社融存量同比继续快速上扬至12.5%,其贡献主要来自政府债券发行,而企业债券融资显著下滑。这一状态或将得到延续:一方面,按照今年地方专项债在9月之前发完,6-9月平均每月仍有4000亿;加上今年3.76万亿财政赤字、1万亿特别国债,6-12月平均每月还有5570亿。可见,6-9月政府债券融资平均也将接近万亿。另一方面,企业债券融资从上月超过9000亿回落至2971亿,与债券市场的调整有莫大的联系,同时,按照国务院“引导公司信用类债券净融资比上年多增1万亿”的要求,1-5月企业债券融资已经完成目标的70%,后续平均每月只需1825亿即可完成目标。信用债融资成本最低、规模最大的时候可能已经过去。

5月新增贷款1.48万亿,较上月减少2200亿。主要体现为企业票据融资和非银金融机构贷款的减少,而居民部门的短期和中长期贷款均有小幅增长。5月表内票据降幅明显,应与央行加强了存款套利监管有关。存款套利的一般方式是,企业以结构性存款(或普通高息存款)为抵押向上下游企业开票,企业再拿到银行进行票据贴现。5月央行在结构性存款和票据贴现方面加强了监管,因而导致表内票据融资显著下滑。企业中长期贷款仍然显著强于季节性,应主要是专项债配套融资;制造业和中小企业融资应主要集中于短期,而企业短期贷款近两月都明显偏弱,这也是央行推出“直达实体经济”工具的重要背景。

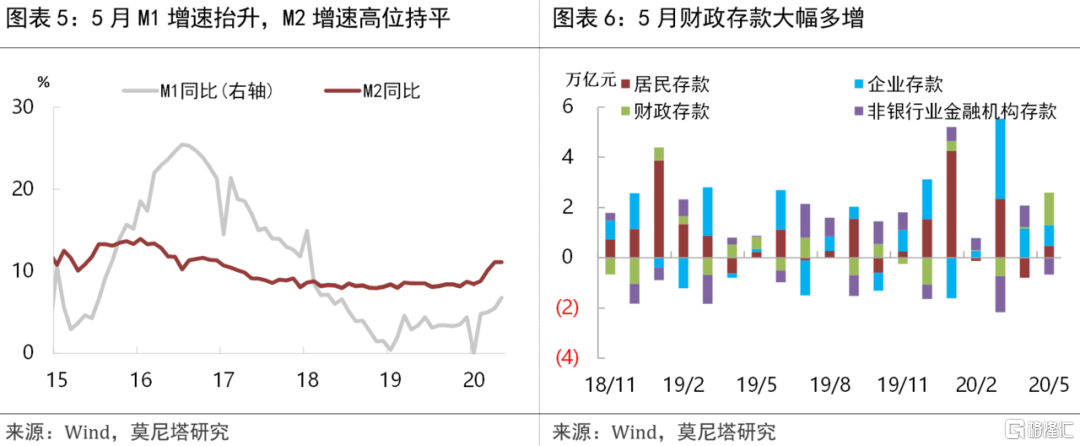

5月M2同比持平于11.1%,M1同比加速上扬至1.1个百分点至6.8%。5月社会融资主要集中在政府部门和政府类项目,M2增速未与社融相对应地上升,主要是政府债券从发行到使用存在一定时滞。5月财政存款大幅超出季节性,也体现政府部门融资高增。M1增速抬升是经济加速恢复的体现,表明实体现金流(包括企业盈利、房地产销售、政府现金流等)切实增加。

5月社会融资向政府部门倾斜,体现出“财政发力、货币配合”的政策组合;而企业短期贷款的弱增长反映出宽信用仍然存在结构性堵点,因而催生了“直达实体经济的货币政策工具”。今年的财政赤字和地方专项债安排,加上基建项目储备较为充足,基建投资的强劲增长是比较确定的。而制造业和中小企业受到信心冲击,投资意愿较难恢复,是经济的主要拖累项。后续社融增速能否维持高位,更主要取决于制造业和中小企业的融资意愿,以及货币政策能否顺利直达。这是未来一段时间货币政策的重点,而随着经济持续修复,利率调整的节奏或将放缓。

一、政府债券融资步入高增长

2020年5月新增社融3.19万亿,较上月小幅多增;社融存量同比继续上扬0.5个百分点,至12.5%(图表1)。其贡献主要来自政府债券发行,而企业债券融资高位显著下滑(图表2)。5月政府债券融资达到1.14万亿,1-5月地方专项债发行达到2.15万亿,已经等于去年全年的规模,对于基建发力提供了良好支撑。按照今年地方专项债在9月之前发完,6-9月平均每月仍有4000亿;加上今年3.76万亿财政赤字、1万亿特别国债,6-12月平均每月还有5570亿。可见,6-9月政府债券融资平均也将接近万亿,社融的高增长行将延续。企业债券融资从上月超过9000亿回落至2971亿,与债券市场的调整有莫大的联系,同时,按照国务院“引导公司信用类债券净融资比上年多增1万亿”的要求,1-5月企业债券融资已经完成目标的70%,后续平均每月只需1825亿即可完成目标。信用债融资成本最低、规模最大的时候可能已经过去。表外融资仅226亿,与上月基本持平,其中,表外票据小幅增加、委托贷款降幅略有收窄、信托贷款降幅有所扩大。

二、企业票据贴现明显减少

5月新增贷款1.48万亿,较上月减少2200亿,不符合5月环比增加的规律。主要体现为企业票据融资和非银金融机构贷款的减少,而居民部门的短期和中长期贷款均有小幅增长(图表3)。5月表内和表外票据加总来看,票据较往年同期高增的状况出现了比较明显的收敛,尤其是表内票据降幅明显(图表4),而表外票据还明显强于季节性。这应与央行加强了存款套利监管有关,存款套利的一般方式是,企业以结构性存款(或普通高息存款)为抵押向上下游企业开票,企业再拿到银行进行票据贴现。5月央行在结构性存款和票据贴现方面加强了监管,因而导致表内票据融资显著下滑。企业中长期贷款仍然显著强于季节性,应主要是专项债配套融资;制造业和中小企业融资应主要集中于短期,而企业短期贷款近两月都明显偏弱,这也是央行推出“直达实体经济”工具的重要背景。

三、财政存款大幅增长

5月M2同比持平于11.1%,M1同比加速上扬至1.1个百分点至6.8%(图表5)。5月社会融资主要集中在政府部门和政府类项目,M2增速未与社融相对应地上升,主要是政府债券从发行到使用存在一定时滞。5月财政存款大幅超出季节性,也体现政府部门融资高增(图表6)。M1增速抬升是经济加速恢复的体现,表明实体现金流(包括企业盈利、房地产销售、政府现金流等)切实增加。