下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

收入增长 11.5%,归母净利润增长 21.8%,符合预期。公司披露 2020年一季度业绩,收入61.25亿元(YoY+11.5%),毛利润45.29亿元(YoY+17.9%),归母净利润11.59 亿元(YoY +21.8%),业绩符合预期。

恩必普和抗肿瘤产品表现靓丽,收入结构持续优化。尽管受疫情影响,成药实现收入 50.22 亿元(YoY +18.3%)。其中,恩必普和抗肿瘤产品维持靓丽表现, 同比增速分别为18.1%和53.7%。 维生素C收入4.26亿元(YoY -18.6%) ,抗生素收入 2.08 亿元(YoY -40.1%) ,咖啡因及其他收入 4.69亿元(YoY +24.3%) 。公司收入结构进一步优化。

在研创新产品不断丰富,科创板增发有望带来新活力。公司依靠自研和引进不断丰富创新药管线,且重视成果转化。预计新制剂产品两性霉素 B、米托蒽醌脂质体及小分子创新药 Duvelisib 胶囊将于2020-2021 年陆续上市。其他创新品种:PI3K抑制剂、HA121-28(广谱抗癌)、DBPR108(降糖)、RMX1002(脑瘤、神经疼痛)、CD20单抗、RANKL单抗、PD-1 单抗等产品进展均值得期待。5月28 日公司公告创新药SYHA1805获准开展临床试验,该产品为用于 NASH 治疗的First-in-Class 创新药。5月27 日,公司公告董事会批准进行人民币股份或中国存托凭证发行并在科创板上市的初步建议。如若融资成功,有望进一步推动公司创新产品研发进度,加快创新转型节奏。

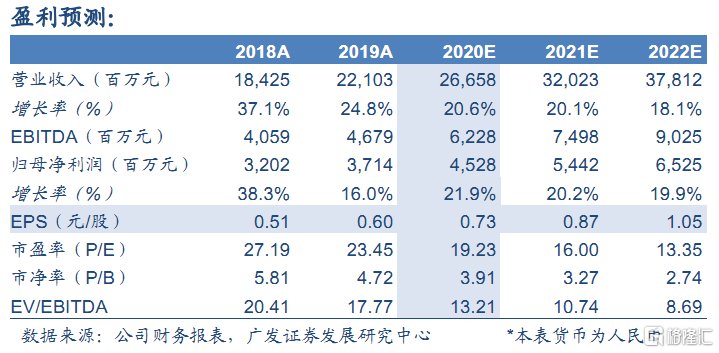

盈利预测和投资建议:公司业绩持续靓丽,在研创新品种不断丰富,研发成果转化值得期待。预计20-22年收入增速20.6%/20.1%/18.1%,归母净利润增速 21.9%/20.2%/19.9%,EPS为 0.73/0.87/1.05元/股,当前股价对应 PE19.2/16.0/13.4x。采用 DCF 方法得到公司合理价值为 23.38 港元/股,对应2021 年PE21.6x,维持“买入”评级。

风险提示:行业政策风险;临床进展不达预期。