下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:(本文如无特殊说明,货币单位均为人民币)

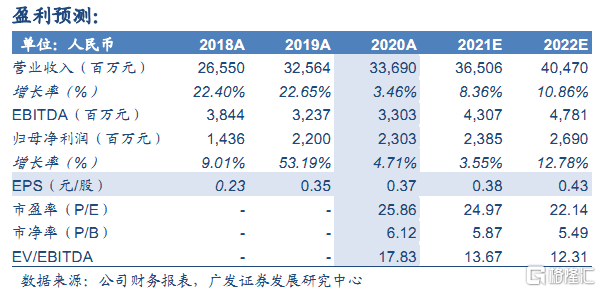

公司公布 2020财年业绩。期间公司实现收入 336.9亿元, YOY+3.5%;毛利率 42.1%,YOY+0.3pct;营业利润率 9.2%,YOY-0.1pct;归母净利润 23.0亿元,YOY+4.7%;净利率6.8%,YOY+0.1pct;经营现金流 64.5亿元, YOY+104.9%; 每股派息19分人民币, 分红率 51.2%。

分渠道,直营/经销/联营收入分别为 291.7/42.2/2.7 亿元,YOY+0.7%/25.8%/13.9%。期末直营店 8395 家,YOY+52 家。公司开改关策略持续,300 平以上门店占比 7.3%,YOY+2.3pct;150-300平门店占比 24.4%, YOY+0.7pct;带动直营销售面积同比增长10.6%。

分品牌,耐克/阿迪及二线运动品牌收入分别为 294.9/39.0 亿元,YOY+4.4%/-4.2%。二线运动品牌受部分品牌不再继续合作有所拖累

运营能力:营业周期 139.4 天,YOY+8.8 天;存货周转 118 天,YOY+15.9 天;应收周转21.4 天,YOY-7.1 天。存货周转天数上升主要系 2 月份疫情导致高库存。应收周转天数下降主要系流水基数下降较大,以及商场月结优先支付滔搏等大型合作伙伴。

业绩底确认,5 月流水恢复正增长。参考宝胜国际等其他运动鞋服公司数据,3-4 月份流水大概率仍为负增长,但业绩底部已经确认。据业绩会,5 月份滔搏已实现正增长。剔除 2 月份,19 年 3 月-20 年 1 月公司收入增速仍达 13%,我们看好滔搏无可动摇的行业地位,及领先的数字化与精细化运营,预计下半年业绩有望回归增长中枢。

预计 21-22 年 EPS 为 0.38/0.43 元/股。预计 21-22 年滔搏收入365.1/404.7 亿元,YOY+8.4%/10.9%;归母净利润23.9/26.9 亿元,YOY+3.6%/12.8%。使用 DCF 估值法,滔搏合理价值为 11.94 港元股,维持 “买入”评级。

风险提示。疫情反复,零售环境恶化。