下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李英维

来源: 英为财情Investing

随着全球各国各地区经济陆续重启,华尔街的分析师指出,经济重启意味着消费者将重新回到正常生活,而在家的时间则会越来越少。Baird首席投资策略师Bruce Bittles在给客户的一份说明中写道:“卫生事件正在受到控制,封锁已经放宽,目前我们也还没有看到第二波卫生事件爆发。”

此前,由于疫情将人们困在家中,美国一些科技巨头因此得以和用户建立了更加紧密的联系,这包括了线上购物、线上通讯、娱乐等行业,诸如亚马逊、奈飞、Zoom、Peloton等个股的股价也都被推到了一个新的高度。

不过,鉴于封锁马上就要结束,美股市场中,在疫情期间表现突出的“宅家”概念股也出现了全线回落的情况。

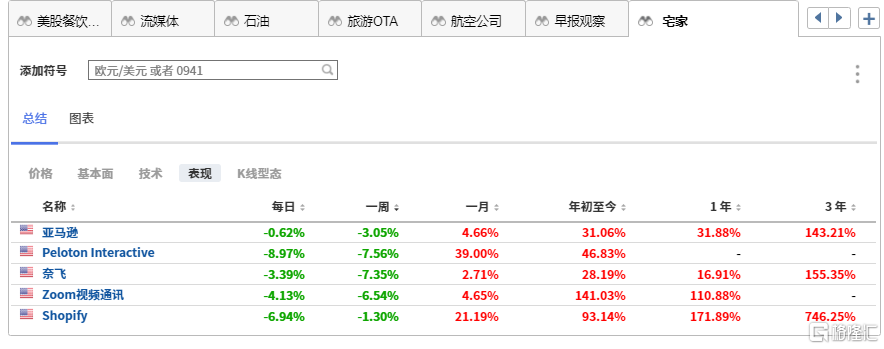

根据行情信息显示,此前股价走势强劲的宅家健身股Peloton年初至今上涨了46.83%,而最近一周以来累计下跌7.56%,周二股价也下跌了8.97%;同时,视频通讯软件Zoom视频通讯今年以来累计上涨141.03%,最近一周也下跌了6.54%,周二下跌4.13%;与此同时,科技巨头如亚马逊、奈飞等受益于疫情“社交疏离”的个股,最近一周也出现了股价下滑的情况,其中,亚马逊跌逾3%,奈飞跌7.35%。

个别“宅家”概念股表现列表

这场时间跨度长达半年或将持续更久的疫情危机,已经给全球经济和社会活动秩序带来了根本性的变化,“后疫情”时代的用户习惯和选择都已经发生变化。Canaccord Genuity Wealth Management的高级股票分析师Marc Cullen表示,公共卫生危机只是加快了一些早在疫情之前已经开始的流行趋势,一些公司将会变得比之前更加强大。

对于以上提到的这些“宅家”概念股来说,一些个股的涨势可能会被市场“去伪存真”,但是一些个股也会实实在在获得利好,即使是在疫情过后。

01 后疫情时代,人们仍然需要Zoom

在此次疫情期间,最受关注的“宅家”概念股莫过于视频会议软件Zoom莫属,公司股价截至目前已经翻了一倍不止,因疫情在家办公的人们推高了Zoom的需求。

公司将会在6月2日公布新一季度的财报数据,届时投资者对于其在疫情期间的增长情况会有一个更全面的了解。目前,市场普遍预期其每股收益为0.1美元,同比增长233.33%;预期营收为2.0302亿美元,同比增长66.42%。

Zoom业绩和股价的双重飙升确实受益于全球范围内的公共卫生危机,华尔街的投资者不禁要问,当一切退潮时,Zoom还值得持有吗?

当经济重启时,人们确实会走出家门,更少地去使用Zoom一类的视频通讯软件,爆炸性的增长确实不是长久之计,但是需求的减少不会意味着Zoom的衰退。

毕竟,疫情已经彻底改变了我们的社会经济活动习惯,包括推特和Square在内的公司已经表示,将会让一些员工永久在家办公。而Facebook、Visa和谷歌等公司也都表示,他们的员工至少在今年年底前都会在家办公。

疫情期间的在家办公,让这些企业和他们的员工看到了这一行为的可行性,并且,这是削减成本和提供便利性的绝佳方式。这或许不利于商业房地产行业的发展,但是对于Zoom来说是一个很好的消息。

Zoom历史股价图

当然,不可否认的是,围绕Zoom视频安全问题的讨论也不绝于耳。与此同时,Zoom后市仍需要面对一众强大的竞争对手。其中,微软目前正在凭借其团队服务取得这一领域的胜利,其团队服务的日用户数量已经在四周内从4400万飙升至了7500万。与此同时,Zoom还要面对来自Facebook和谷歌视频聊天服务的冲击。

02 网红“宅家”健身概念Peloton

Peloton是另一只在此轮疫情蔓延中获得华尔街投资者高度关注的个股。该股在本月初公布最新季度财报时,股价还飙升近17%,因公司超出预期的业绩以及上调了全年财测。

在美国,在家健身是日益流行的议题,市场上也不乏在家健身服务的选择,但是很难有哪一家可以超越Peloton。在刚刚过去的一个季度里,Peloton的收入增长了66%,达到5.246亿美元,该平台的每一位用户都拥有一台Peloton健身设备,除了最初购买设备的4位数价格的支出意外,用户每月还需要支付39美元的会员费。这确实不便宜,但是却比很多健身房的私教课程要便宜的多。

疫情期间,全美健身房关闭,导致Peloton的用户需求徒增,数据还显示,截至3月份的季度末,Peloton已经拥有了100万的线上健身用户。而且,和一些消费者买了跑步机,用来晾衣服的情况不一样的是,在第一个季度里Peloton的用户平均每月投入锻炼的次数是17.7次,流失率也处于四年来的最低点,一年前购买的人里尚有93%。

可以看到Peloton的业务正在高速发展。值得注意的是,Peloton的业务发展在疫情以前已经在快速发展,疫情只是加速了这一进程。公司业务发展的动力早已经存在,也可以说,当你躺在家里吃着高热量零食的时候,会想到要通过来锻炼平衡一下健康,这也说明一些人的健康意识本身就是存在的,并不仅仅是因为疫情。

与此同时,疫情的持续让Peloton的供应链出现问题,而经济重启,事实上有利于公司供应链的恢复。

Peloton历史股价图

不可否认的是,经过今年以来的暴涨以后,Peloton的股价已经来到高位,华尔街一些分析师对该股的估值提出了警告,公司目前尚未盈利,但是股票的往绩市盈率为9倍,不算便宜。过去两个月里,Peloton虽然做空比例也出现了大幅下降,但仍有大量空头存在。

03 迅速抢占市场,奈飞利润率有望提高

流媒体巨头奈飞也是此轮疫情危机的主要受益者,在上月公布的一季度报告里,公司一季度实现营收57.5亿美元,市场预期57.62亿美元,去年同期45.21亿美元。第一季度净利润7.09亿美元,市场预期7.42亿美元,去年同期3.44亿美元。每股摊薄收益为1.57美元,高于去年同期的0.76美元。

值得注意的是,公司第一季度流媒体付费用户净增1580万,大幅超过市场预估增847万。相比之下,上一季度的净增量为876万,而去年同期的净增量为960万。奈飞全球付费会员总数达到1.886亿,同比增长22.8%。

不过,由于近期市场对于美国经济重启的乐观情绪,以及竞争对手AT&T推出HBO Max的影响,奈飞近日的股价连续受挫,此次是奈飞2019年8月5日以来最长的连跌记录。

Benchmark的分析师Matthew Harrigan上周也表示,由于疫情危机接近尾声,奈飞的爆发增长也将消失,他给予公司“卖出”评级。

奈飞历史股价图

不过,华尔街的其他分析师表达了不同的观点,Jefferies的分析师Alex Giaimo稍早前重申了对奈飞的“买入”评级,和520美元目标价,这也意味着他认为,奈飞还有望从当前股价再次上涨25%。

这位分析师指出,流媒体竞争非常激烈,疫情的发生加速了用户从传统电视转向互联网的转化,此前的媒体模式已经被彻底改变了。

奈飞也正在抓紧这个机遇抢占市场份额,公司通过在内容上的大幅投资来获得新的用户,并抵御竞争对手如Disney+、苹果、AT&T的HBO Max流媒体服务等。

Alex Giaimo认为,奈飞最终将会实现开支缩减,从而提高利润率和产生更多自由现金流。“看空者没有看到奈飞真正的盈利潜力”。总体而言,奈飞的股价在短期内仍会保持波动,但是随着时间的推移,将会大幅走高。他建议投资者:“逢低买入,并长期持有”。

根据分析师一致预期工具显示,目前覆盖公司评级的43位分析师中,仍有27位分析师保持对奈飞的买入评级。