下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金十数据

股市的反弹令许多市场人士开始变得乐观,他们认为经济仅仅是暂停处于低谷,只要重启经济,一切就会恢复正常。

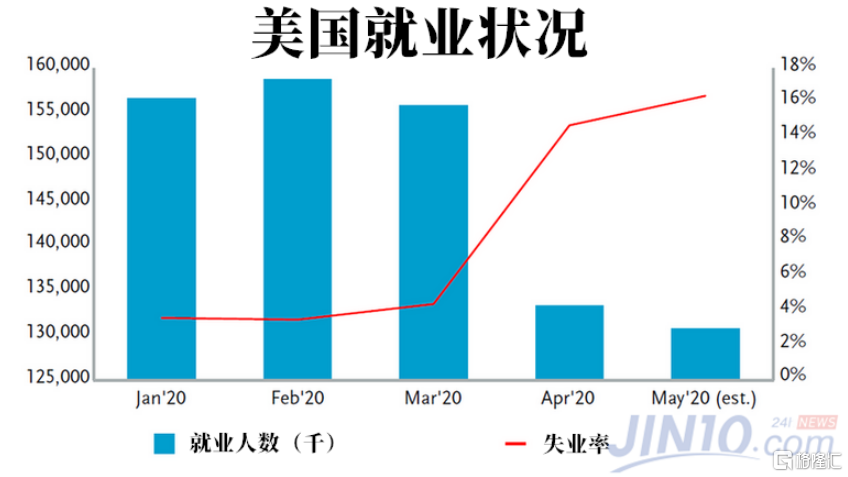

然而,现在美国有上百万人被解雇或被要求无薪休假;他们的工作岗位在疫情结束之后是否还存在也要打上一个问号。从下图可以看出,在短短的几个月内,企业受到的伤害是惊人的:

平心而论,在疫情爆发前,美国大量企业离破产就仅仅差一次经济衰退。而在这次危机中,走向破产清算的企业数量之多,已经让人们对经济能否恢复如初产生了严重的怀疑。

与此同时,经济的前景完全是模糊的。宏观经济的数据在告诉我们当前经济状况的同时,却不会告诉我们将来会是怎么样的。而此时,大多数见惯大风大浪的企业高管,或多或少都相应地调整了预期收益。在这种危急关头,美联储的“直升机撒钱”模式,是救经济于水深火热之间的良方吗?

美联储的“直升机撒钱模式”的确有其妙处

大规模的“直升机撒钱”,再一次体现了美联储的策略:通过新的贷款来弥补收入和存款缺口。至于这种策略是否有助于经济复苏,还是仅仅是推迟了危机,目前是未知的。

但不论如何,美联储和财政部放水力度之大,都是空前的:

上万亿的资金被投入到经济刺激计划之中,但是这一利好因素的潜在生产力却以一种任何人都想象不到的速率快速下降,美国就业市场始终无法走出困境。

在几乎掏空家底之后,美联储现在开始按兵不动,并安慰市场:

“经济复苏一定会来临。”

而事实却是——如果复苏没有到来,那么美联储会采用更激进的措施来促进复苏。

这个时候就出现了一个问题——美联储的工具包是无限的吗?美联储可以无限印钱吗?

在现代货币理论看来,美联储发行货币与财政部发行国债并无差别。事实上,美元就像一种永久债券——它不仅仅永远不会到期,也不需要支付任何利息。也就是说,美联储的扩表,实际上就是在发行无息永久债券。

在平时,人们肯定会认为这种债券的发行,会受到市场美元需求和还债意愿的限制。与此同时,认为全球私人部门对于美元有无限需求的观点,实际上是禁不起推敲的。

然而,从美联储在贸易与经济活动下行之时,依然大量印钞的事实来看,似乎美元的避险属性是被投资者们极力追捧的。

虽然这一点有些争议,但是现代货币理论确实是起作用了,特别是在美元大受欢迎的情况下。在跌至3月低点后,黄金的连续上升似乎同样表明,对许多人来说,避险资产依然是最有吸引力的。当整体资产的价格前景趋于下跌时,波动较小的资产将会是资本的好去处。

过度发钞将会给美国带来致命一击

虽然“直升机撒钱”策略在稳定经济和缓解美元方面的确发挥了作用,但这不意味着仅仅靠印钞就可以恢复经济。

经济停滞和伴随而来的消费偏好的改变,将会彻底改变好几个重要行业的本质,比如餐饮、零售、能源、旅行、住宿、医疗、航空工业、健身乃至商业房地产。如果经济本身没有出现较大的转型,那么在服务的本质和质量都经历了变化的情况下,一个服务业为主体的经济体又怎么可能轻轻松松地恢复正常呢?

在经济学家们看来,虽然美国经济最终肯定能恢复,但是危机后的经济和危机前相比,已经发生了很大改变。这意味着,我们可能需要更多的时间来等待经济的恢复。

更重要的是,虽然美联储对于现代货币理论是十分认同的(至少是符合美联储的期待的),但是“直升机撒钱”策略的进一步执行,取决于全球私人经济部门对美联储印钞的接受程度。

所有的交易,最终都会形成一套严密的传导系统。向金融系统中注入的新的资金是受到投资者将其手上的资产组合装换为美元的意愿的限制的。所以,印钞的规模并不是无限的,而是有限度且时时变化的。

从现在来看,美联储已经完成了对于美元市场供给端的控制,但是需求端却还没有受到管控。如果向市场注入超过市场参与者所愿意接受的美元,将会导致美元贬值,最终使美元丢失避险属性和全球储备货币的地位。

因此,对于美联储印钞行动来说,最明显的限制便是“贬值风险”。

当投资者不再将美元视作避风港后,他们不论是现在还是未来都不会再接受美元了。而这种观点的单纯转变,就足够引发一场通货膨胀。最后,谨慎的投资者也会预见到通货膨胀的风险抬升,虽然这正与现在担心的通缩的事实相反。

而且,如果在通胀低迷、贸易失衡的情况下继续注入美元,那么即便避免掉入衰退的深渊,美国也要面对和上个世纪70年代相似的滞涨。

综上所述,现代货币理论给美国经济带来的短期好处是十分明显的,但是美国要为此付出的代价却是未知的。如果美联储继续依赖现代货币理论,强行发钞刺激经济的话,将会造成过美元崩溃,而美国将会为自己的政策错误付出惨痛的代价。