下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈韵阳、邢曙光等

来源: 新时代宏观

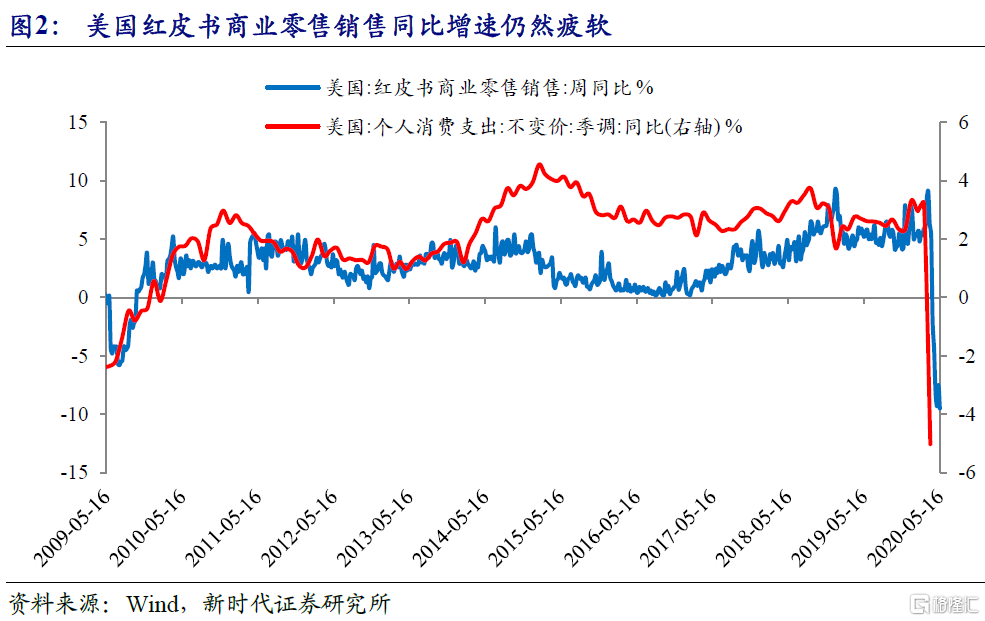

自美国启动复工以来,社会活动有所恢复,大部分经济指标收缩速度放缓但仍在收缩阶段。在美国复工以来,衡量社会活动的指标出现改善,截至2020年5月19日,美国驾车与步行指数分别回升至99.48、84.13,基本恢复至疫情前的正常水平;截至5月19日,美国在OpenTable平台订餐量同比降幅收窄至92.6%。但社会活动恢复不代表经济改善,大部分经济指标仍在收缩,美国5月Markit制造业与服务业PMI分别为39.8%、36.9%,虽然较前值有所回升,但仍处于收缩区间,只是收缩的速度在放缓;美国5月Sentix投资信心指数为-36.8,较前值(-39.1)仅略有回升;截至5月16日当周,纽约联储每周经济指数(WEI)为-11.1%,前值上修至-10.2%,收缩速度放缓但仍在收缩阶段;截至5月16日当周,美国红皮书商业零售销售同比下降9.5%,较前值(-7.5%)回落,从趋势上看,最近几周该指标下降速度较4月有所放缓但仍在负区间震荡;截至5月16日当周,美国ABC News消费者信心指数从35.8下降至34.7。

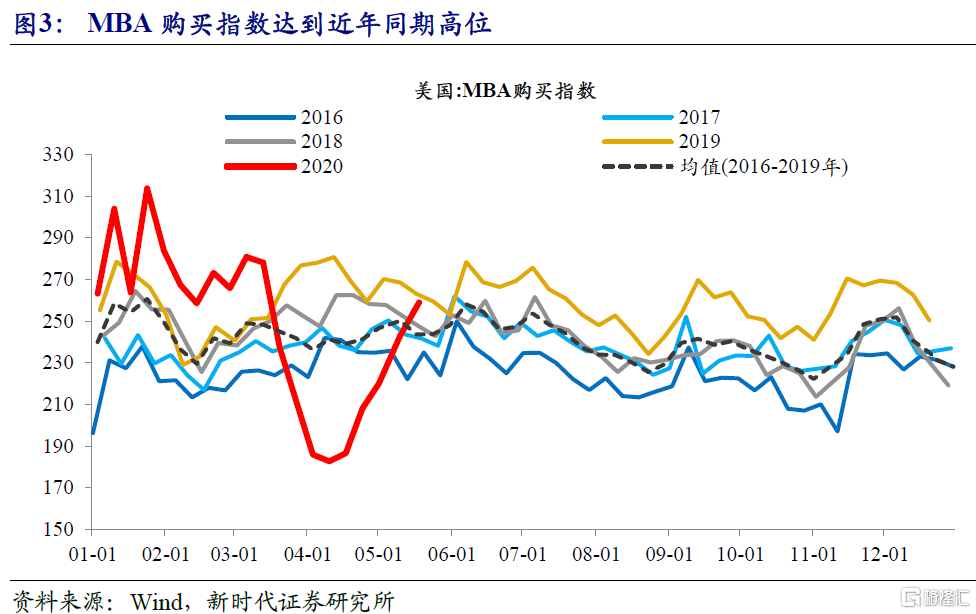

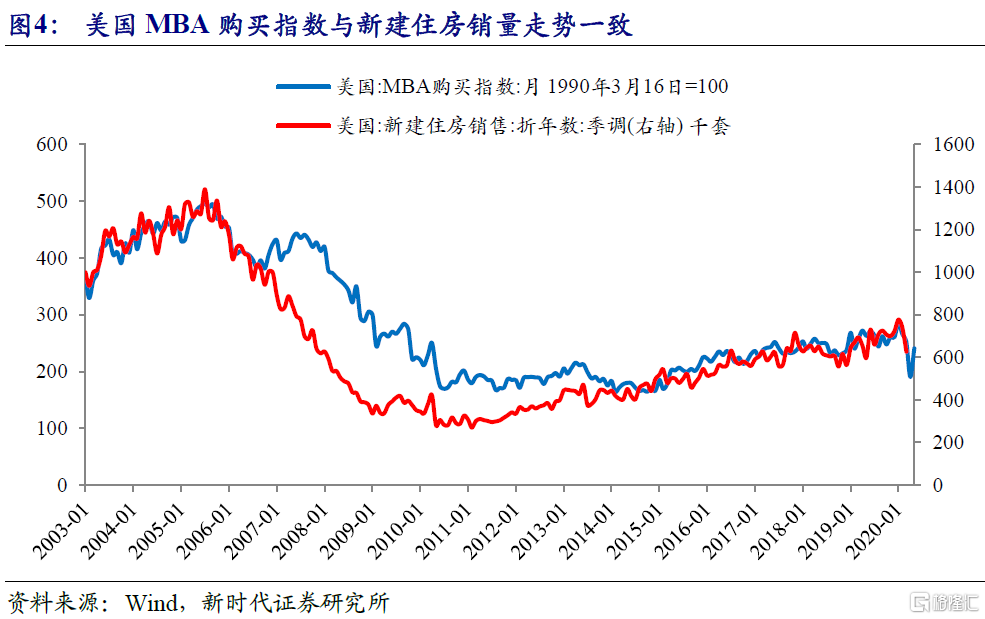

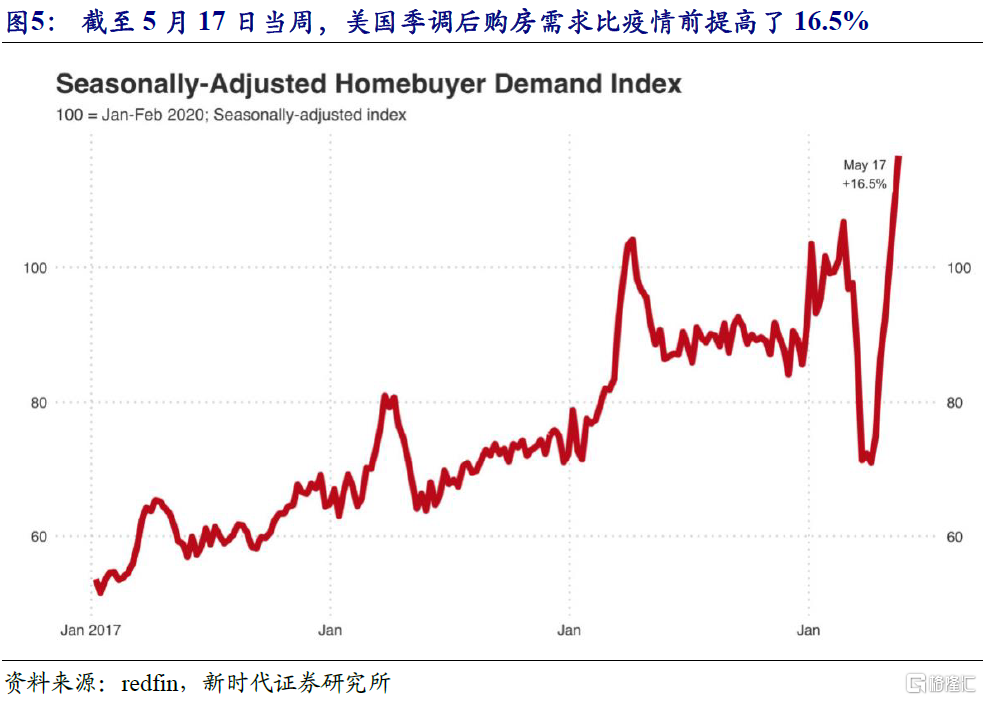

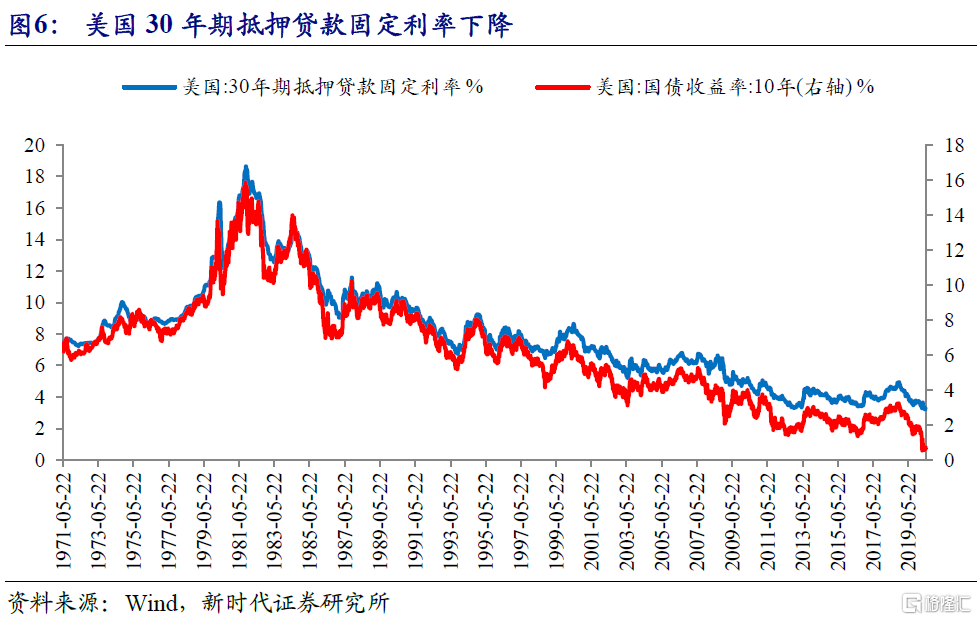

美国房地产市场率先复苏,引领经济重启。我们观察到美国房地产市场已经领先大部分经济指标复苏,MBA购买指数自4月10日以来触底回升,截至5月15日当周,已经连续回升5周并达到近年同期高位;美国5月NAHB富国银行住房市场指数从30回升至37;根据Redfin提供的数据,截至5月17日当周,经季节性调整后的购房需求比疫情爆发前的水平提高了16.5%。而中国当时的情况是,启动复工后,30大中城市商品房销量、发电耗煤量、拥堵延时指数几乎是同时触底回升,并且30大中城市商品房销量恢复速度慢于美国,我们认为中美之间出现这种差异的一个重要因素是美国为了应对3月的股灾加快了降息步伐,美国30年期抵押贷款固定利率达到1971年以来新低,低利率刺激了美国居民购房情绪,而中国房贷利率基本保持平稳。

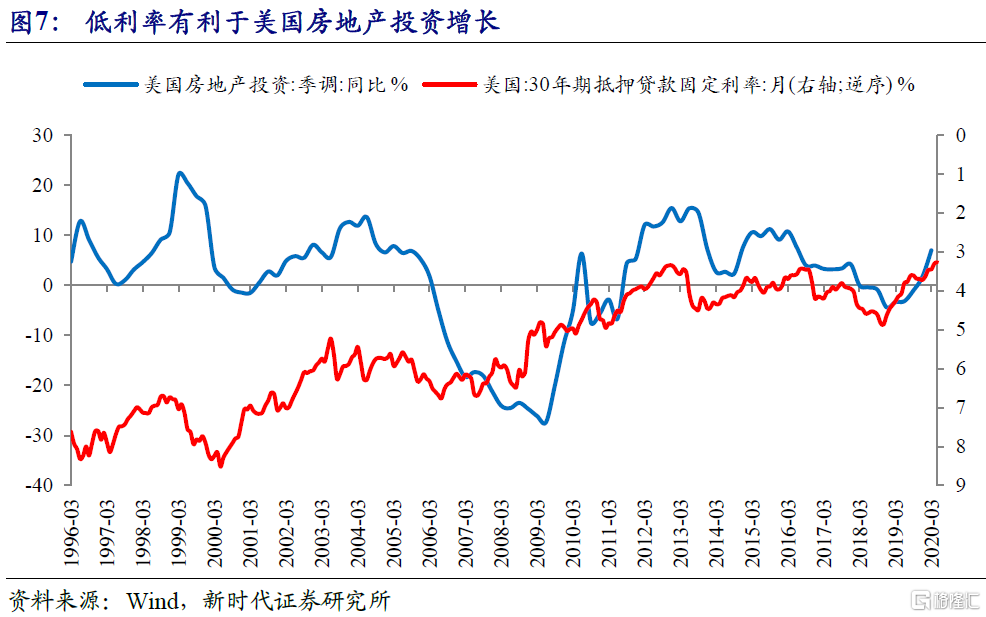

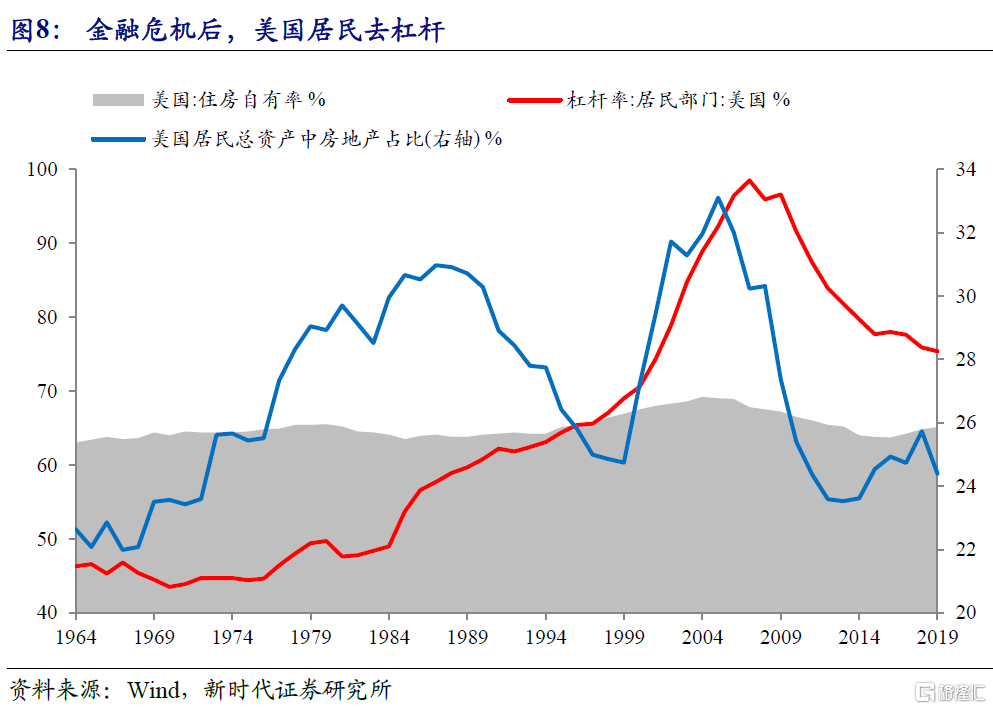

房地产市场或是2020年美国经济关键支撑。美国2020Q1经济数据有一个细节是,虽然经济步入衰退,但房地产投资环比折年率达到了21%,为2013年以来最高,说明在封城之前,美国房地产景气度比较高。1967年以来,美国房地产投资增速存在8-10年的周期,最近一轮周期从2009年中开始,到2019年中历时10年,同时,2019年中以来房地产投资增速从底部快速回升,因此,从统计意义上讲,美国新一轮房地产投资周期可能已经开启。从逻辑上讲,利率领先房地产投资增速,2019年以来抵押贷款利率的快速下行推动了美国房地产市场回暖,介于美国2020年Q1-Q2处于衰退期,经济的恢复需要时间,即便未来一段时间财政支出、经济好转等因素阶段性拉升利率,但美联储仍然可以通过YCC、QE等工具来压低利率,以保证美国经济顺利复苏,利率可能继续维持低位,年内房地产市场继续回暖的环境良好。金融危机后,美国居民不断去杠杆,资产负债表相对健康,目前加杠杆空间充足,截至2019年末,美国居民杠杆率、住房自有率、居民总资产中房地产占比分别为75.4%、65.1%、24.4%,距离金融危机时期高点仍有较大距离。

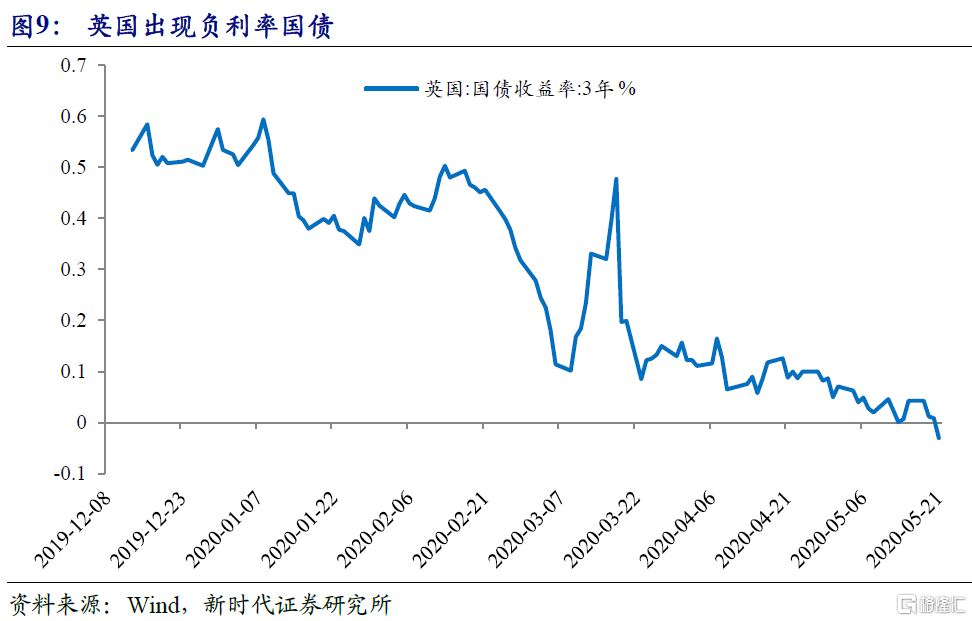

英国首现负利率国债,政策负利率无必要

英国于5月20日首次以-0.003%的负收益率售出37.5亿英镑(约合46亿美元)的三年期国债(2023年到期)。现存两年和三年内到期英国国债也于近期以负利率交易。自2016年起,英国财政部曾数次以负收益率售出过短期票据(一月期或三月期),但这是第一次以负收益率售出更为长期的债券。上周,英国央行官员表示不排除使用负利率的可能,此言论加剧了投资者对于英国未来进入负利率的猜测,此次负收益率国债的拍卖是投资者为英国进入负利率这种可能性的准备。目前英国的政策利率为0.1%,如果进入负利率,央行将为接受商业银行的存款向银行收取利息而非支付利息,以刺激商业银行更多地放出贷款。

新冠疫情导致投资者避险情绪上升,经济复苏存在下行风险,投资者避险情绪上升,是英国售出负利率国债的根本原因。为应对经济衰退、进行逆周期调节,各国央行通常通过大幅降息来实现宽松的货币政策。从2012年开始,瑞士、瑞典、丹麦、日本和欧元区的央行已长期维持负的政策利率。

然而,负利率政策的有效性尚不明确。央行实行负利率的目标在于降低借贷成本,包括降低政府债务的利率以创造更多的财政空间,以及通过银行将负利率传导至实体经济,降低企业融资成本和居民借贷成本,从而促进企业扩大投资和生产,促进居民消费,以期恢复经济活力。负利率还会使本国货币贬值,使本国商品在国际贸易中更有竞争力。

硬币的另一面在于,负利率可能导致宽松的货币政策失效,出现“流动性陷阱”。首先,银行等放贷机构很难将存款利率降至零以下,如果银行这么做,储户可以转而持有现金而非银行存款,所以央行的负利率可能会挤压银行通过存款利率和贷款利率之间差额获得利润空间,从而导致银行减少放贷,与央行的初衷相背离。有研究通过对欧洲央行实行负利率后欧元区银行传递负利率的情况进行分析,发现负利率政策传导的有效性取决于银行的稳健程度,表现为银行的评级。更为稳健的银行得以对企业存款收取负利率,并没有遭遇存款外流,同时促使企业进行更多固定资产投资。因此,负利率的传导对于银行状况有所要求。负利率的其他问题在于,负利率之下,利率水平降低,在有利于投资者的同时会损害部分不善于进行投资的储户的利益。负利率推动本国货币贬值也会推高本国进口成本,对于依赖进口的国家而言将推高本国物价。

有研究表明,一些主要国家央行的利率政策变化通常不是因为央行货币政策立场转变,而是因为经济发展的因素,包括生产率、人口结构以及其他因素。央行在本身货币政策立场之外,追赶这些因素所决定的经济发展趋势,因此负利率政策在实际中的应用效果同时受到经济发展趋势的影响。以亚洲首先实行负利率的日本为例,在2008年经济危机之前的十年,日本央行实行零利率和量化宽松政策,虽然通胀未达到目标的2%,但GDP保持了平均1.5%的温和增长。经济危机后日本仍始终无法抑制通缩,2016年年初,日本开始实施负利率,随后三年里日本经济增速仍然较为温和,没有明显改善,通缩得到抑制,但通胀率与目标仍然相去甚远。负利率政策成效不足,其背后原因正如前文所述硬币的两面,在推动本币贬值的同时,并未有效传导至信贷市场。

如果说因为生产率、人口结构等因素导致自然利率接近0,甚至为负,实施政策负利率尚有一些道理,那么因为疫情导致自然利率为负,来实施负政策利率是没必要的。自然利率分为短期和长期,长期是由生产率、人口、储蓄等长期因素决定,短期由外生冲击、消费投资情绪、财政政策等因素影响。疫情导致消费、投资情绪低落,短期自然利率为负,但是随着疫情好转,消费投资情绪也会更加乐观,自然利率会自动上升,转为正值,此时传统货币政策就会起效果了。另外,政策利率还存在一个有效下限,疫情下的消费投资不会因为有“补贴”就会增加,政策利率低于某个值就没继续下降的必要,这个有效下限甚至可能是正值。

总之,短期而言,应对疫情冲击下的自然利率下滑,没必要实施政策负利率。随着疫情好转,自然利率自然会上升。长期而言,美国等一些国家的技术进步率高于欧日,人口结构也好于欧日,长期自然利率是高于0的,同样没必要实施负政策利率。当然,如果疫情的影响长期化,或者其他原因导致长期自然利率为负,此时负政策利率是个选项。

海外经济与市场流动性观察

截至5月16日当周,美国ECRI领先指标增长年率为-28.8%,较前值(-32.3%)进一步收窄;纽约联储每周经济指数(WEI)为-11.1%,前值上修至-10.2%。美国5月9日当周初次申请失业金人数为243.8万人,预期240万,前值由298.1万人修正为268.7万人。

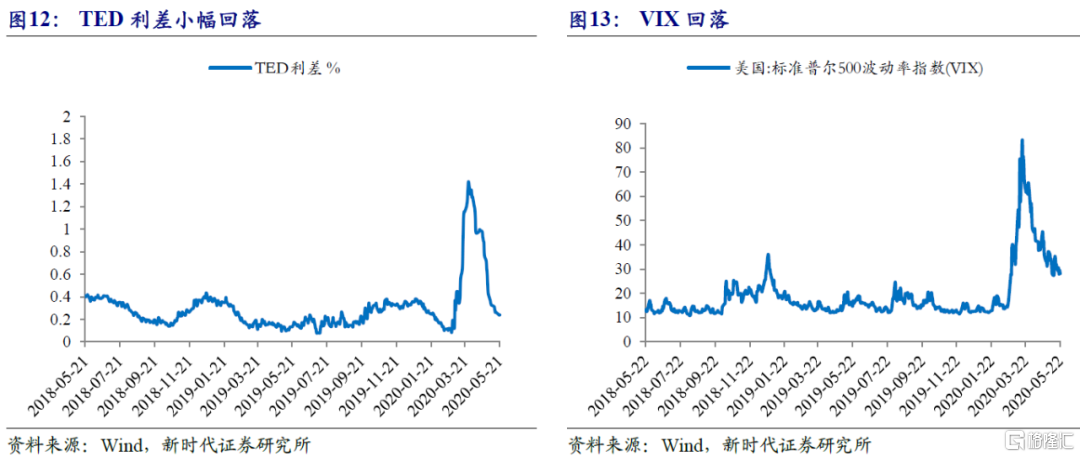

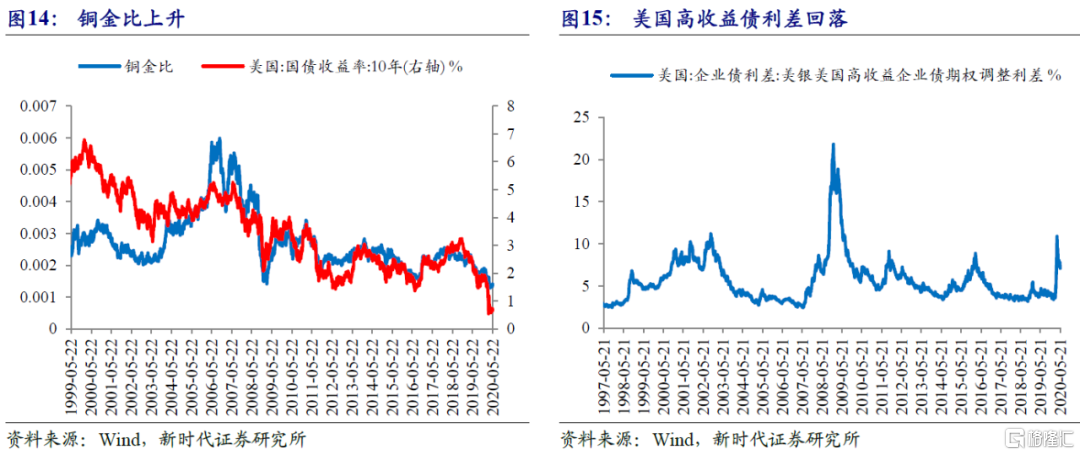

上周美国金融市场流动性压力和恐慌情绪均进一步缓解,Ted利差继续回落, VIX下降至28.16。美国信用风险也有所缓解,高收益企业债利差高位回落,从7.78%降至7.08%。

4月欧元区CPI同比0.3%,不及预期的0.4%,较前值0.7%进一步下降。4月欧元区核心CPI同比0.9%,符合预期,较前值进一步收缩0.1个百分点。5月欧元区制造业和服务业PMI初值分别录得39.5和28.7,均较前值有所恢复且好于预期。5月欧元区ZEW经济景气指数进一步改善,由前值25.2回升至46.0。

国内高频数据观察

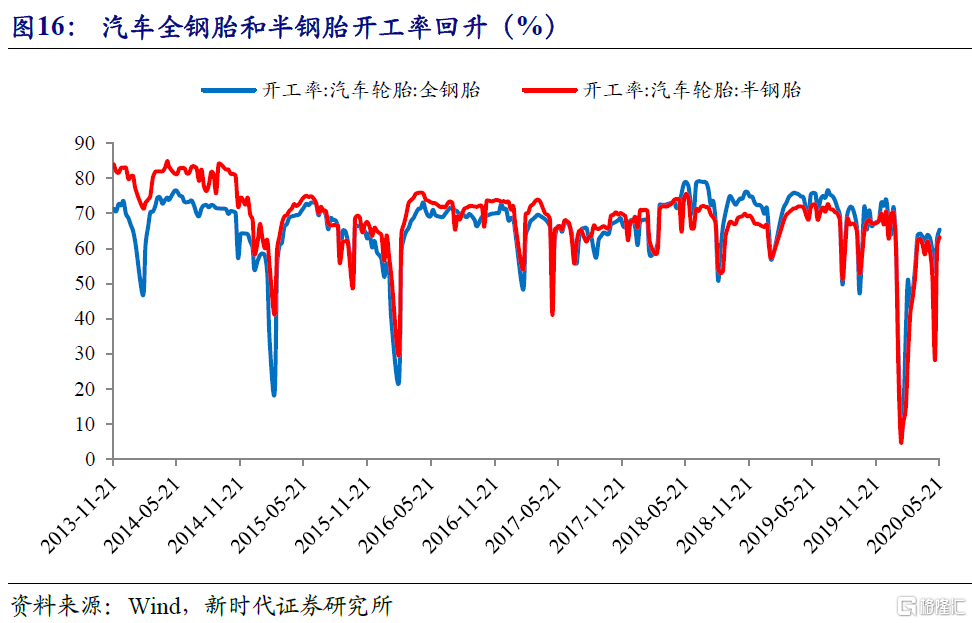

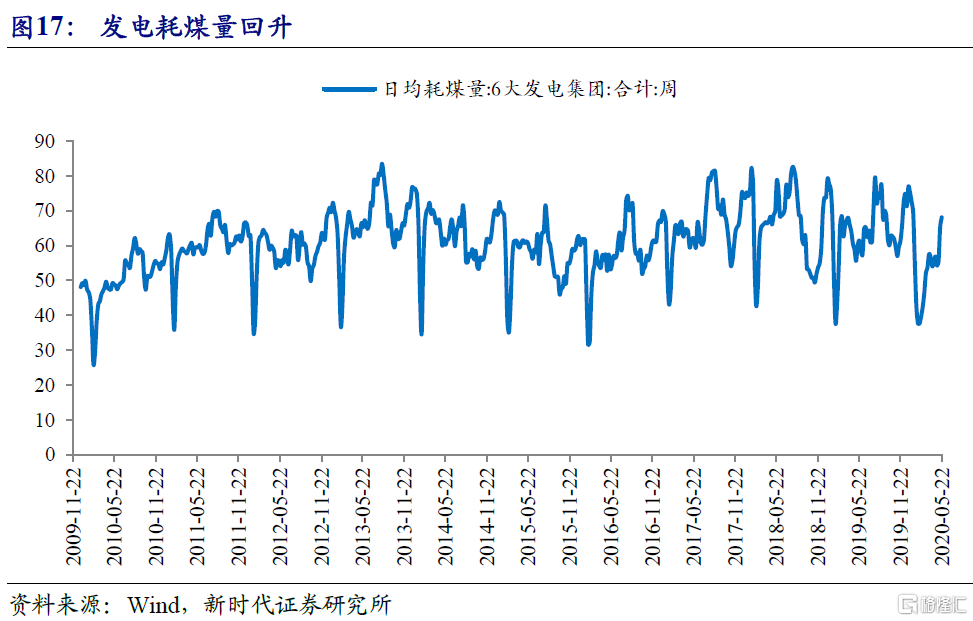

生产指标涨跌互现。上周,高炉开工率持平于70.44%;焦化企业开工率下降2.3%至70.15%;6大发电集团日均耗煤量上升4.4%至68.09万吨;汽车全钢胎和半钢胎开工率分别回升4.1%、5.1%。

商品房销量同比回升。上周,30大中城市商品房日均销售面积从52.6万平米下降至48.3万平米。30大中城市商品房销售面积同比增速从-13%回升至-2%,其中,一、三线城市商品房销售面积同比分别回升至-2%、7.3%,二线城市商品房销售面积同比回落至-7.5%。

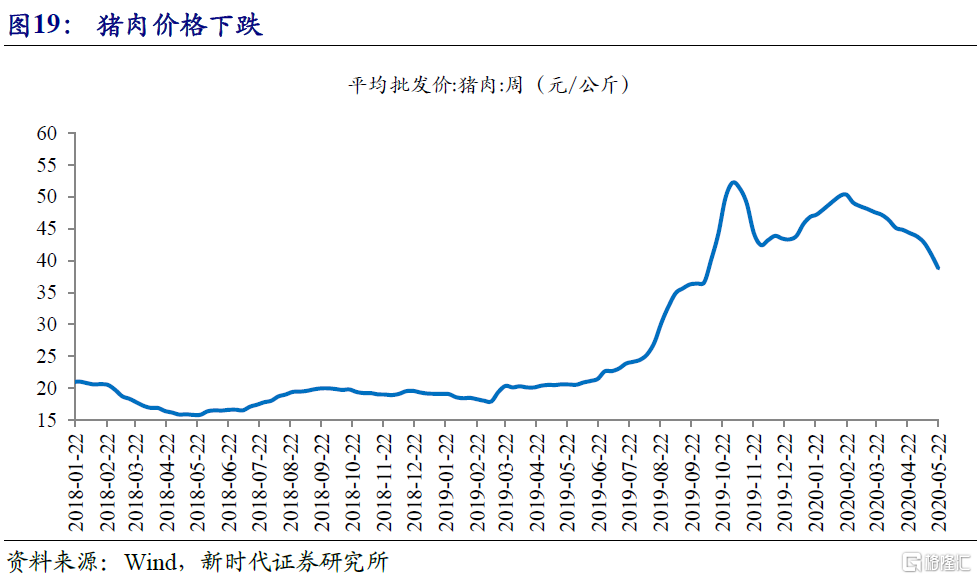

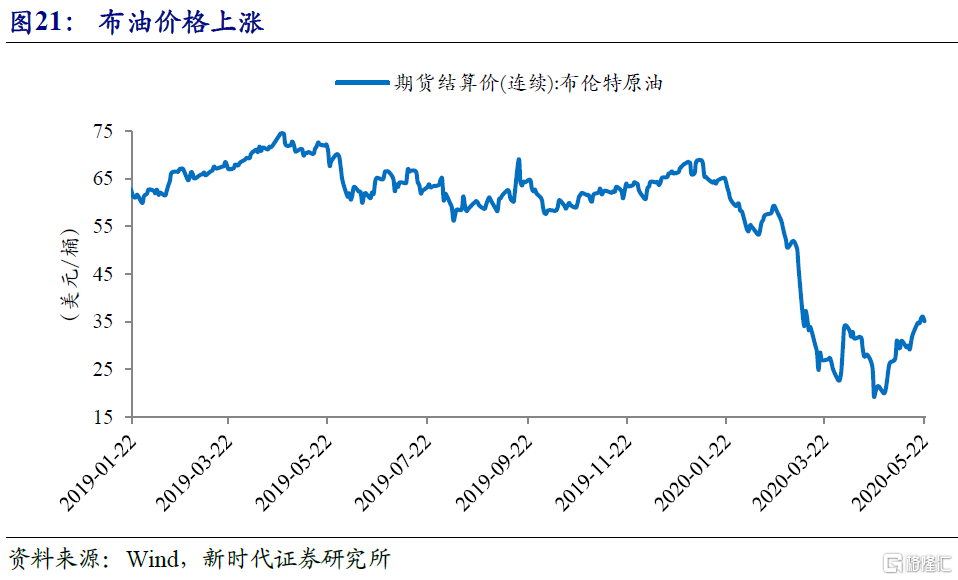

油价上涨,猪肉价格回落。上周,28种重点监测蔬菜价格下降1.1%,降幅较前值(-2.5%)收窄。7种重点监测水果价格上涨0.9%,涨幅较前值(2.2%)回落。猪肉批发价一周下降5.3%,降幅前值(-4.2%)扩大。原油价格上涨,其中,WTI原油与布油价格分别上涨13%、8.1%。

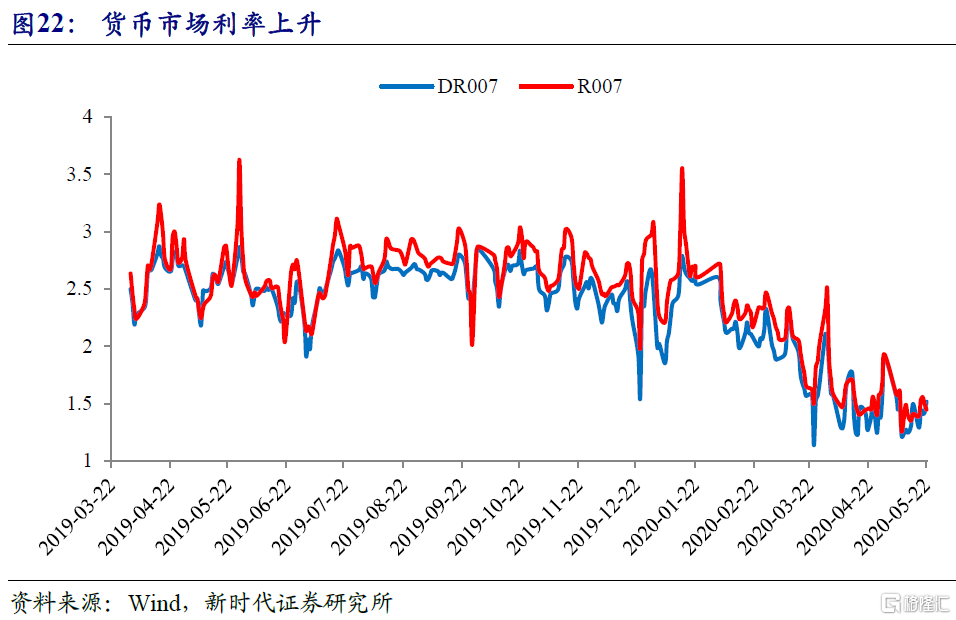

央行暂停逆回购操作,货币市场利率上升。上周,银行体系流动性总量处于合理充裕水平,央行在5月18-22日暂停逆回购操作。货币市场利率上升,DR007、R007分别回升2BP、4BP。

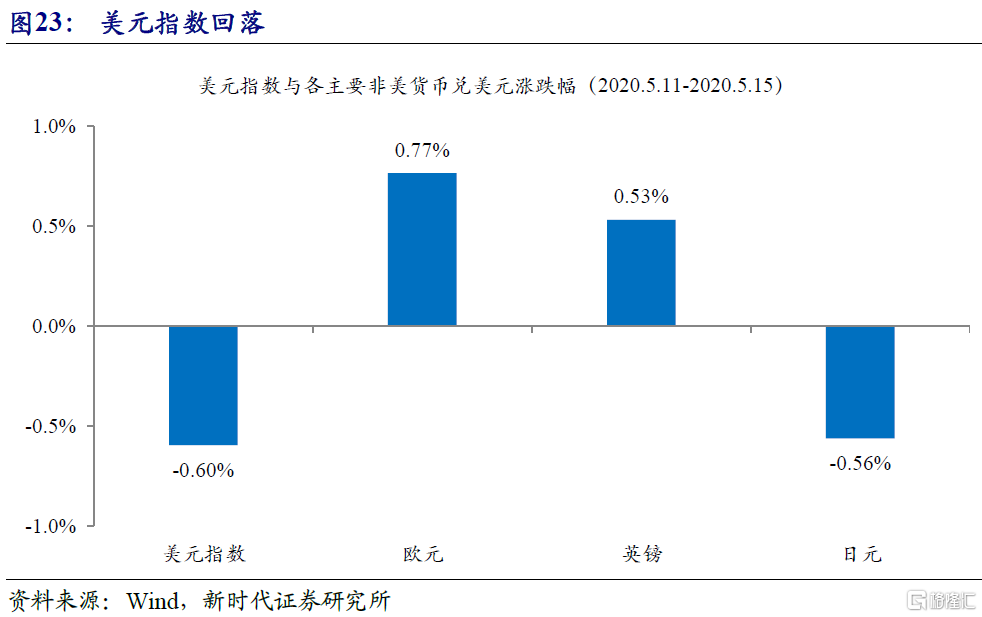

美元指数回落,人民币贬值。上周,美元指数回落0.6%至99.77,非美货币方面,英镑、欧元兑美元分别升值0.5%、0.7%,日元兑美元贬值0.5%。上周大部分时间人民币汇率平稳,但在5月22日人民币汇率出现较大幅度贬值,可能受两会刺激政策低于预期、香港问题等影响,人民币兑美元即期汇率一周贬值0.6%。