下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋雪涛

来源:雪涛宏观笔记

关于MMT(现代货币理论),各方研究背景和立场不同,观点各异,只谈谈我们的看法。

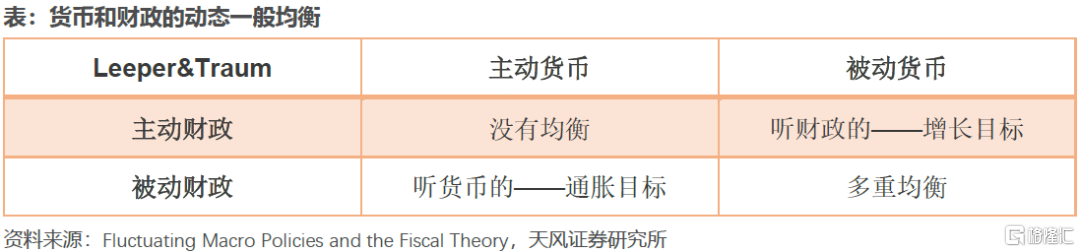

印第安那大学经济系教授Eric Leeper曾经提出过一个分析货币和财政相互影响的简单框架,把货币和财政分为主动和被动两个状态,主动就是要实现政策目标,而被动就是放弃政策目标,配合另一个政策。如果两者都主动,则没有均衡,如果都被动,则有多重均衡,如果一个主动一个被动,就是单一均衡。在美国货币和财政历史上,财政/货币的主动/被动状态是在不断转换的(regime switch),因此经济状态也是一个动态一般均衡。

(一)MMT只是理论,“XX货币化”是政策实践

那MMT是一个什么理论呢?MMT认为,货币本质是一种持有人对财政主体(政府)的债权,在MMT的理论中,货币政策没有独立性,货币政策是财政政策的一部分,财政政策的目标是通胀和增长,因此MMT兼顾了传统货币政策目标(通胀)和财政目标(增长)。

而在Leeper的框架里,MMT理论其实是固定在“主动财政、被动货币”的单一均衡(右上角),同时财政的目标发生了变化(双重目标)。MMT理论90年代就有,一直是小众理论,因为90年代美国还在高速增长,但金融危机后美国进入低通胀低增长的日本化,QE不能解决增长问题,MMT在这样一个背景下开始受到关注。

这时候再看中国的货币政策,其实有点接近MMT,因为货币政策的多重目标包含了增长,但赤字也受到财政纪律的约束。MMT只是个理论,而“赤字货币化”是个政策,任何政策都是在多重约束、有限信息和各种动态博弈下做出的选择和权衡。我们看到一些支持和反对“赤字货币化”的论点集中在赤字约束,而不在货币化,这分明是另一个问题。

(二)政策的本质是分配

需要问的是,为什么美国不是(或不能)MMT,而中国能MMT?这些都是中性的问题,没有立场。而政治是带有立场的,对MMT的批判/支持,实际上是对MMT预设政治立场的批判/支持。那么MMT预设的政治立场是什么呢?

我们先从政策的本质开始。财政政策和货币政策的本质都是一种分配。财政分配很好理解,通过税收和转移支付在各部门之间再分配。而货币分配其实很隐晦,货币是持有人对央行的债权,通过扩张和紧缩,货币购买力的上升和下降是对货币持有人的财富再分配(这点其实是各个央行极力回避的,因为和央行独立专业的形象不符)。

政策是一种分配,分配和政治有关,政治需要平衡机制。财政和货币是分配天平的两端,财政代表政府,政府代表执政党的利益,货币代表央行,央行独立性是为了平衡执政党的私心,所以回到上面Leeper的框架,美国的货币/财政之所以会不断地模式转换(regime switch),实际对应的是政治转换,这种政治转换是通过选举来实现的平衡机制。MMT相当于中止了货币/财政的模式转换,对于美国政治制度来说,也要发生适应性变化。

(三)MMT的方向是政治,边界是法治

讨论MMT的边界,实际讨论的是政治问题、分配问题、约束问题。前面说货币和财政都是一种分配方式,美国政治的转换带来分配方式的再平衡,所以才有了货币/财政的模式转换。而当MMT中止了政策的模式转换后,政治制度也要发生变革,否则分配的失衡会不断加大(以通胀和资产价格为路径),一方始终受益而另一方始终受损,最后导致政治失灵。

中国驾驭MMT的基础在于(货币和财政)政策、分配和政治的决策统一,但也需要再分配结果(通胀和增长)的平衡机制和法律约束,方向上依靠中央政府的政治调整(公平与效率的平衡,马克思主义政党的自我革新与自我超越),边界上有《预算法》和《中国人民银行法》的约束,以防再分配的失衡过大导致社会问题。

美国的两党制要驾驭MMT,除非两党在再分配政策和政治倾向上保持趋同(短期是很难的),否则分配失衡会加大政治极化,民选出极左或极右的政府,而且可能是左/右不断摇摆,因为MMT限制了货币/财政的转换,结果就是在政治倾向上不断转换,这是社会自发的平衡机制,这种平衡机制的代价是民意分裂、政治动荡。

(四)政策皆有代价

MMT从理论走向政策,它的约束或成本来自于内外政治。对内的最大政治是民意,如上文所说,民选政府下的MMT会形成政治倾向不断转换的自发平衡机制,造成民意分裂和政治动荡。对外的最大政治是主权债务风险,或汇率。由于美元是国际储备货币而人民币不是,所以MMT对于中国的外部约束要比美国大的多。过去投资者几乎不用考虑美国的主权债务风险,但如果美国MMT大幅发债扩表,则主权债务违约风险不再可以忽视,一旦主权风险上升,美元贬值、美债利率上行会逼迫美国政府紧缩财政。

对于美联储而言,丧失独立性不是MMT的代价,而是实践MMT的方式,美联储的代价是要承担全球美元债权人的流动性,因为大家都把钱借给美国,美国要对大家的流动性负责。对于美元资产的投资者而言,政策不是免费的,代价是要承受更高的波动率,降低风险回报率。