下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:宋雪涛 向静姝

来源:雪涛宏观笔记

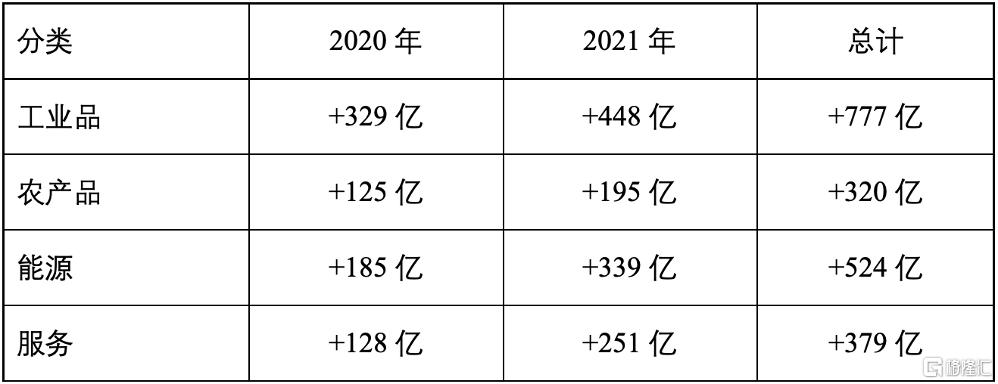

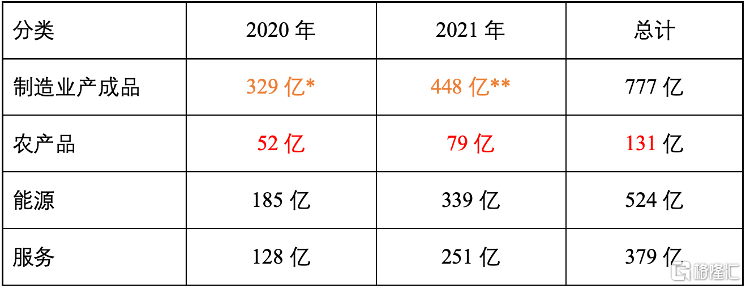

中美1月15日正式签署了第一阶段贸易协议。根据协议,中国将在2017年对美进口额(1300亿美元商品和560亿美元服务)的基础上,在2020-2021年增加购买2000亿美元的美国商品和和服务(第一年不少于767亿美元,第二年不少于1233亿美元),具体包括320亿美元农产品、777亿美元工业品、524亿美元能源品以及379亿美元服务。

中国增加的进口需求和美国的出口能力能否匹配?协议执行将对美国和其他国家产生什么样的直接影响?这些是本篇报告要讨论的核心问题。

一、新冠疫情对协议执行的影响

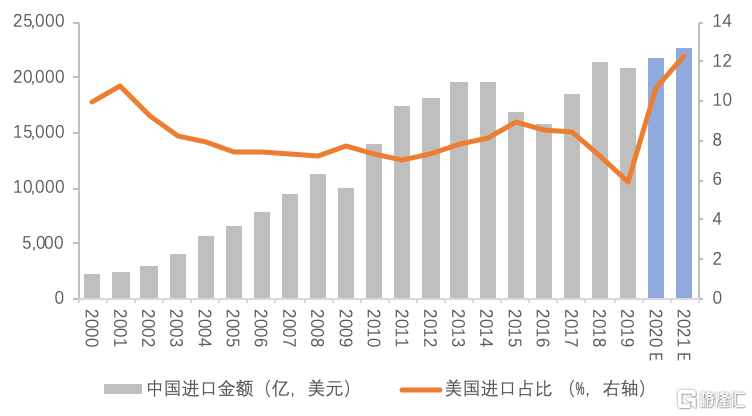

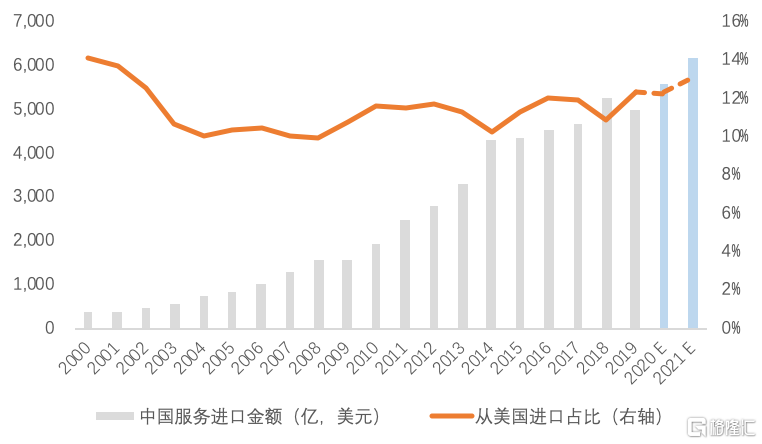

过去10年,中国商品进口年均增速为4.5%,服务进口年均增速11%,2019年,中国进口总额25782.9亿美元,其中商品进口总额为20768.9亿美元,服务贸易进口总额为5014亿美元。若假设2020-2021年中国年均进口增速不变,则2020/2021年中国商品进口额为21711/22694亿美元,服务进口金额为5566/6179亿美元,相比2017年增加商品进口3272.6/4257亿美元,服务进口890/1503亿美元,增量足够覆盖中美贸易协议中的进口要求(639/982亿美元商品,128/251亿美元服务)。若假设2020/2021年中国从美国进口比例不变(2017年商品8.4%,服务12.0%),则2020/2021对美商品进口增量275.4/358.3亿美元,服务进口增量106.7/168.7亿美元,无法覆盖协议中的进口要求。

因此可以做出判断,假如没有疫情对中方进口需求的影响,中美第一阶段协议原则上不会压缩中方对其他国家的进口额存量,但可能会挤占中方对其他国家的进口额增量和份额。

图1:中国商品进口总额与美国进口占比2000-2021E

资料来源:Wind,USITC,天风证券研究所

图2:中国服务进口总额与美国进口占比2000-2021E

资料来源:Wind,USITC,天风证券研究所

然而,由于新冠疫情突发,中美经贸协议的实际执行受到了较大影响。

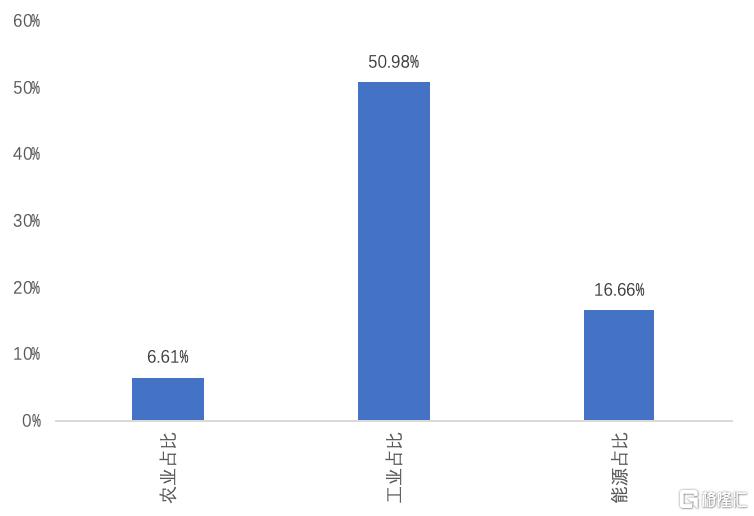

(1)受疫情影响,预计2020年中国名义GDP增速降至4.0%。根据李雯、陆亚琴(2010)的测算,1985-2008年我国进口对经济增长的弹性约为1.51,即中国名义GDP增速每变动1%,进口增速变动1.51%。由此计算,2020年中国进口增速为-8.9%。2019年,中国进口三大产品(农产品、工业品、能源品)分别占比6.61%、50.98%、16.66%,假定2020年进口比例不变,则2020年中国分别进口农产品、工业品和能源品1251、9646、3152亿美元。

图3:2019年三大行业进口占总量比例

资料来源:Wind,天风证券研究所

(2)疫情给协议履行增加了实际困难,受疫情影响,进口进度落后于计划,1-4月中国自美国商品进口366.9亿美元,对美顺差636.8亿美元,距离2020年1941.8亿美元的商品目标采购金额还差1574.9亿美元;但并未违反协议,根据协议中给出的适用条款:“如因自然灾害或其他双方不可控的不可预料情况,导致一方延误,无法及时履行本协议的义务,双方应进行磋商”。疫情造成美国经济至少两个季度的技术性衰退,而且衰退深于2008年金融危机。特朗普为谋求连任,下半年维护美国经济和金融市场表现的诉求会很强,因此在大选前破坏协议、重打贸易战的概率较低,反而迫切需要第一阶段贸易协议的正常执行。

表1:中国对美进口2020年1-3月

数据来源:USITC,天风证券研究所

(3)中方的需求能力受疫情影响只是一个方面,更大的问题可能出现在美方的供给能力上。例如,疫情对全球农产品生产产生了不利影响,不排除某个时期出现供应短缺的情况,美方能否保证足够的农产品供应;国际能源价格大跌,美方正在从原油出口转向进口储备,页岩油大幅缩减资本开支,生产迅速下滑,美方能否保证持续的能源品供应;此外,大型制造企业违约破产概率上升也可能影响协议的执行。

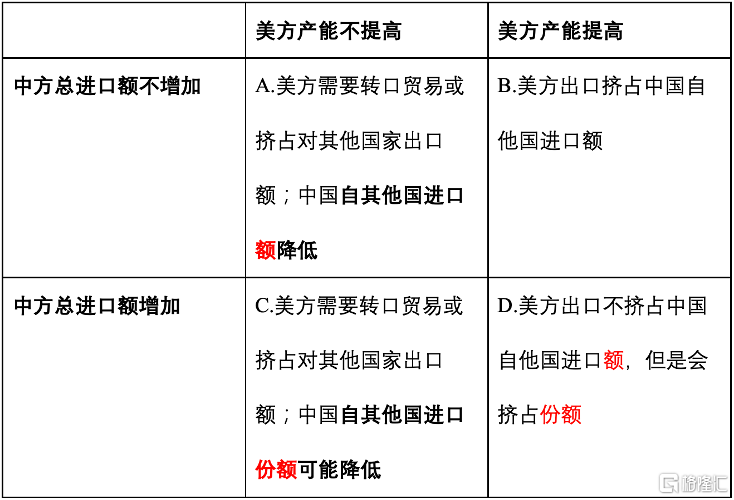

二、协议执行可能出现的四类情形

基于供求结构的匹配情况,我们对第一阶段协议的执行结果给出了四类情形。

根据第一阶段协议要求,2020年需要基于2017年进口额增加购买工业品329亿美元, 主要包含:工业机械,电子设备和器械,药品,飞机,车辆,光学和医疗设备,钢铁和化学原材料;农产品增加购买125亿美元,主要包含:油籽,肉,谷类,棉,海鲜,和一些其他农作物; 能源品增加购买185亿美元,主要包含:LNG,原油,煤炭等;服务增加购买128亿美元。

表2:第一阶段协议要求增加购买的大类清单(基于2017年)

资料来源:USITC,天风证券研究所

根据上述商品清单,我们对采购是否可行进行评估, 因为实际采购可能出现以下情况:

情况1、中国进口需求增长结构与美方采购要求不符,此时中方可能相应减少对其他国家相关品类的进口(增长)。

情况2、美国产量增长不足以满足中国进口增长,此时美方可能通过转口交易,或挤占对他国相关品类出口满足对中国出口增长。

情况3、美国产量增长不足以满足中国进口增长量,美方通过提高采购单价完成出口金额增长,但中方是否愿意接受存疑。

中方关于中美第一阶段协议的声明中强调,中国企业将遵循世贸组织规则,根据市场化原则,与美国企业商谈进口协议,扩大自美商品和服务进口。因此,我们认为“情况3”出现的可能性较小。根据情况1和情况2对中美两国以及其他国家的影响,我们得出以下四种贸易协议执行的可能情形:

表3:中美第一阶段协议执行可能出现的情形

资料来源:天风证券研究所

从以上四种情形来看,A、C情形对美国生产没有影响,B、D情形下美国逆差缩窄,经济得到提振;A、B情形挤占中国对其他国家进口额(绝对量), C、D情形下挤占中国对其他国家进口份额(相对量)。

从具体的供求结构来分析,农产品、工业品、能源品和服务项进口的适应情形各有不同。

2.1 农产品:美国供给不足,部分需要转口贸易

按协议购买美国农产品:介于情形C和情形D之间,挤占中国对其他国家进口份额,美国可能供给不足,需要转口贸易或挤占对其他国家出口额。

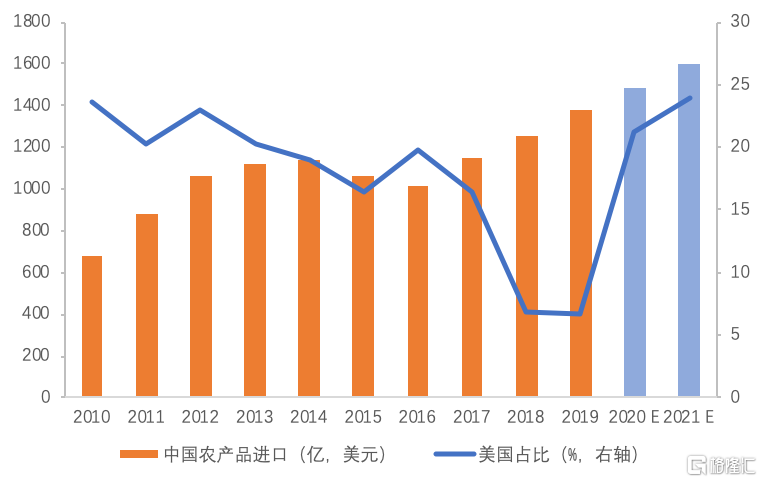

2019年,我国农产品(HS 1-20和50-52章)进口额为1374亿美元, 若以2010-2019年平均增速(7.9%)计算,2020/2021年农产品进口将达到1483/1600亿美元,相比2017年增加335/452亿美元。根据协议,2020/2021年要从美国基于2017年数据(188亿美元)增加购买125/195亿美元农产品,届时美国在中方进口占比近21.2%/24%,略超过之前2012年峰值23.0%。因此,就农产品整体而言,中方农产品进口需求增长足以覆盖美方出口要求,且对其他国家出口挤占较小。

图4:中国农产品进口和自美国进口占比(2020-2021年预测)

资料来源:Wind, USTIC,天风证券研究所

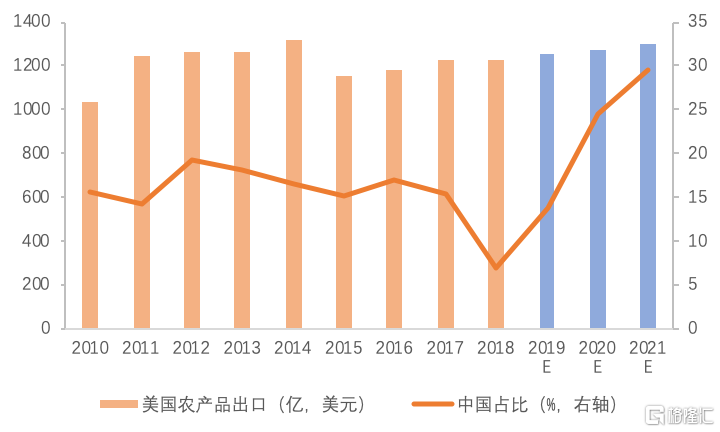

反观美国,农产品出口相对平稳,从2010年到2018年年化复合增长2.1%。若按照此增长率,2020/2021年美国农产品出口将达到1277/1304亿美元,相比2017年增加52/79亿美元,即便考虑出口峰值1317亿美元(2014),也不足以满足中国的进口需求增长,因此美国存在转口贸易或挤占对其他国家出口的可能。

图5:美国农产品出口和对中国出口占比(2020-2021年预测)

资料来源:Wind, USTIC,天风证券研究所

注:假设2019年美国农产品出口中国按照过去五年平均估计173.3亿美元

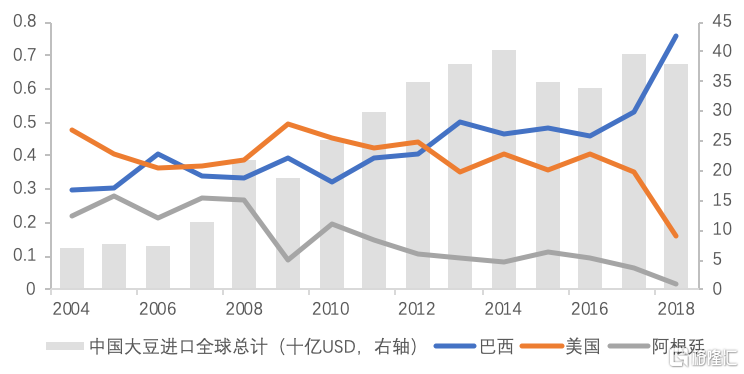

由于进口金额受农产品价格的影响,我们选取主要的进口农产品——大豆来进行细节分析。中国2018年总进口380亿美元(CIF价,包含运费、保险费等)大豆,进口份额基本从美方转移到巴西。假设按照中方历史农产品进口结构,2020年在2017年基础上增加125亿美元的美国农产品,其中25%-30%将是大豆进口,对应增加32亿美元大豆进口量至172亿美元。

图6:中国大豆进口及主要国家占比

资料来源:Bloomberg,天风证券研究所

若美方按照最近5年(2014-2018)平均生产增速,2020年美国可以生产128百万吨大豆,假定美国国内大豆消费不增长且该增长全部用于对中国出口,库存不变,则乐观估计2020年美国大豆出口量可以比2017年增加9.5百万吨至38.7百万吨(增长32.5%)。以3月大豆价格3.65亿美元/百万吨计,进口美国大豆金额相比2017年增量仅1.4亿美元。因此,除非大豆价格大幅上涨,否则美方需诉诸贸易转口。

表4:美国大豆产量和出口量

资料来源:Wind,天风证券研究所

表5:美国大豆出口中国金额增量 - 价格敏感度表格

资料来源:Wind,Bloomberg,天风证券研究所

2.2 能源品:供求充分互补

按协议购买能源品:情形D,供求均能满足执行条件。

能源项主要关注原油和液化天然气(LNG)。

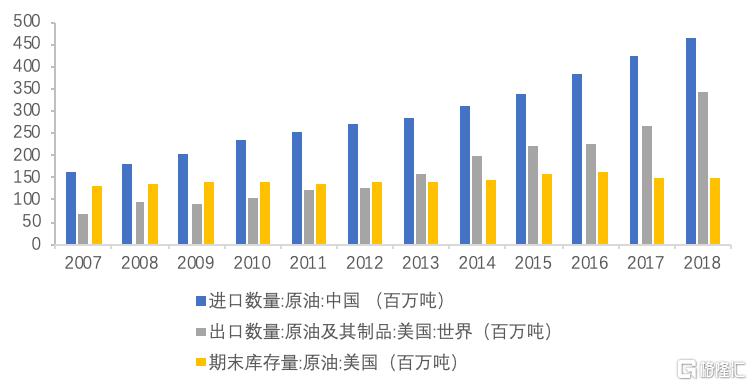

从数量上看,中国原油进口量近5年年化平均增长10.5%。美国原油出口年化增速近5年达17.1%,但目前美国占中国原油进口比例依然很低(4%-5%)。

图7:中国原油进口、美国原油出口和库存2007-2018

资料来源:Wind,天风证券研究所

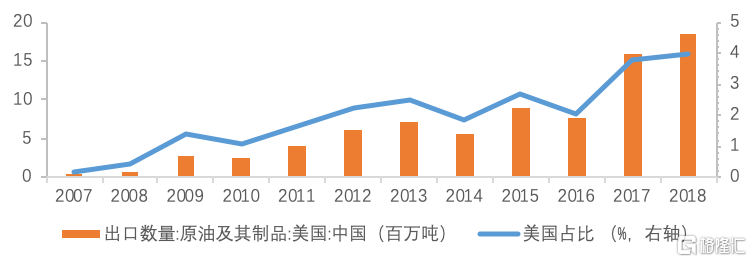

图8:中国从美国进口原油及其在全部原油进口中的占比

资料来源:Wind,天风证券研究所

2017年美国对华能源出口总额达80亿美元,我们假设中美贸易协议要求2020/2021年购买增加185/339亿美元全部用于购买原油和液化天然气,且比例为5:1(2018年中国原油进口金额和天然气进口金额比例为5.7:1,天然气基数小,且增长势头较快),则2020/2021年共计有221/349亿美元用于购买原油。按照今年1-4月WTI均价38.05美元/桶(WTI),1吨等于7.33桶换算,221/349亿美元对应79.2/125.1百万吨。

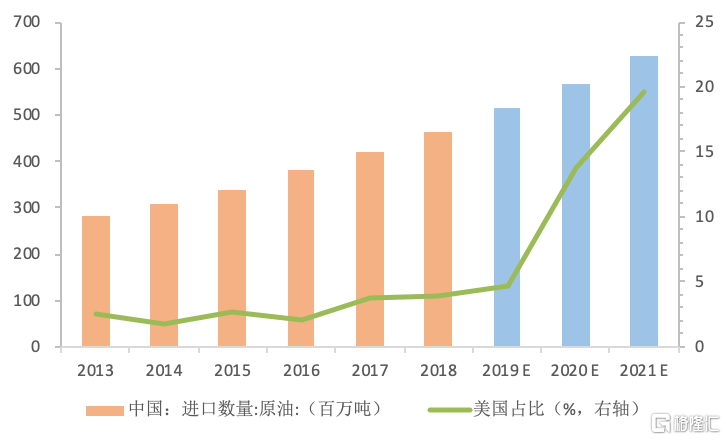

中国石油进口方面,若以近5年平均增速计,2020/2021年中国进口石油或可达到567/627百万吨,比2017年增长145/204百万吨;若以近5年平均增速计,美国原油出口在2020/2021年或达到456/525百万吨,较2017年增长190/258百万吨。因此,中国增加的原油需求和美国增加的原油供给都足以覆盖中美协议要求,美国占比将从2017年的3.8%提升到20%,一跃成为中国最大原油进口国。(2019年中国进口原油前三大来源国——沙特、俄罗斯、伊拉克占比分别17%、15%、10%)

图9:中国原油进口和美国来源占比

资料来源:Wind,天风证券研究所

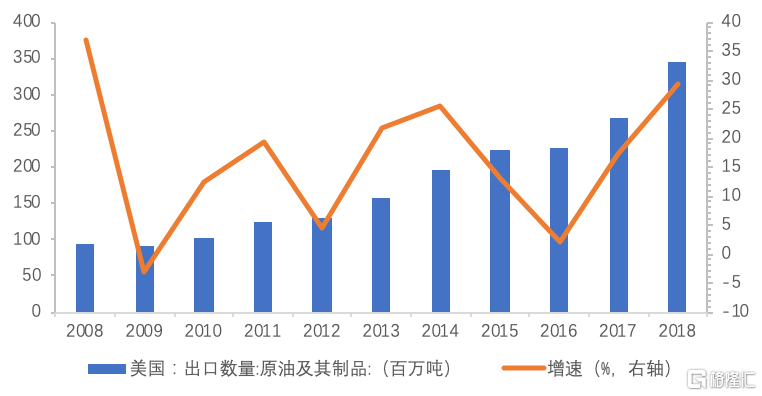

图10: 美国原油出口量及增速

资料来源:Wind,天风证券研究所

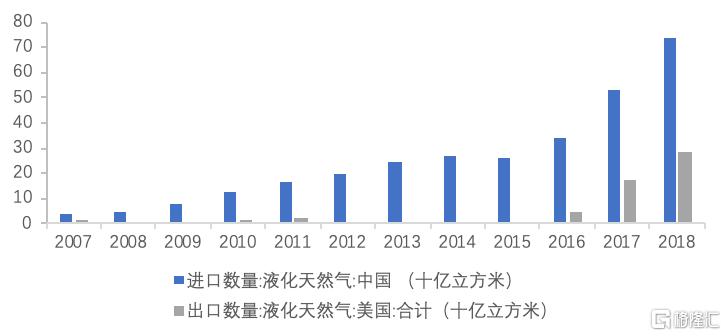

液化天然气(LNG)方面,我们认为进口存在很大的增量空间。中国进口在过去十年增长较快,近五年复合平均增速24.6%, 以此计算,中国2020/2021年进口LNG或达1140/1420亿立方米,相较2017年增加613/893亿立方米。而美国出口近五年复合平均增速达到219%,保守的按2018年相较2017年的增速(63.6%)估算,美国2020/2021相较于2017年出口增量为587/1072亿立方米。以当前LNG价格($2.02/mmbtu = $2.02/28m3)计算,协议要求新增的35/56亿美元LNG对应485.15/776.24亿立方米,中美双方均能覆盖。

图11:中国液化天然气进口vs 美国液化天然气出口

资料来源:Wind,天风证券研究所

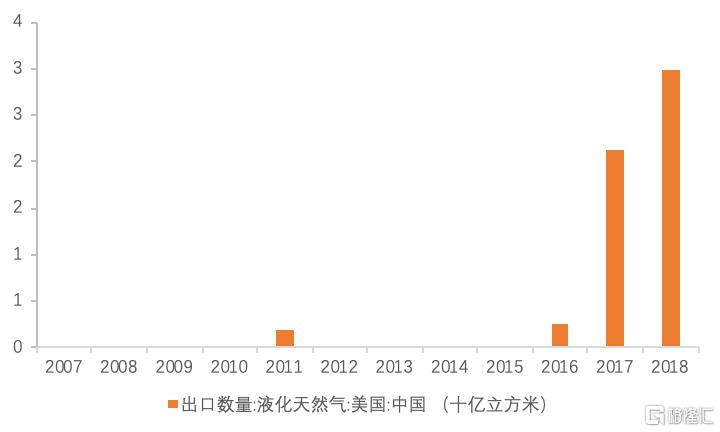

图12:中国从美国进口天然气数量

资料来源:Wind,天风证券研究所

2.3 工业品:整体互补,部分需要转口贸易

按协议购买工业品:整体情形D,部分情形C,可能需要美国转口贸易或减少对其他国家出口额。

本项目涵盖内容较多,主要包括电子电器产品,机械,药品,航空,钢铁,汽车等。在所有制成品中,我们列举了中美贸易主要贸易顺差逆差项目,红色部分是美国要求中国增加进口的主要项目。

表6:中美贸易2017年顺差

资料来源:Wind,天风证券研究所

从内生需求来看,中国采购可能集中在飞机(航空器、航天器及其零件)和药品。但实际上,顺差商品中美国要求中国增加进口的项目大部分在贸易摩擦期间仍在增加进口,表明中美可能在细分项中存在贸易互补。

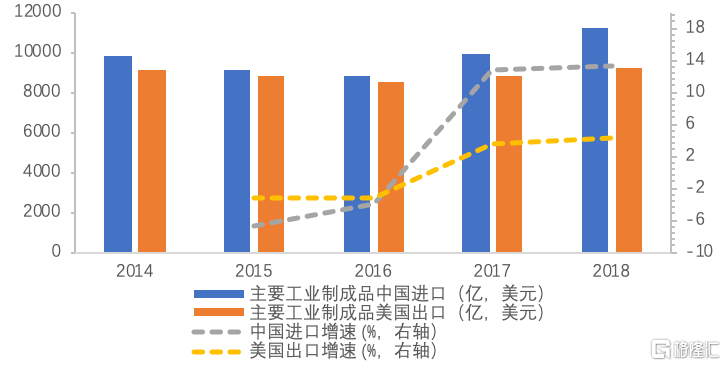

红字部分的主要项目来看,若按照中国近六年进口平均增速1.6%来计算,基于2019年数据(10593亿美元),2020/2021相较于2017年增量可达到871/1044亿美元,完全可以覆盖美国要求的329/448亿美元进口增量,但从美国进口占比将达到10%, 这会相应挤压其他国家对中国的出口份额。

图13:协议主要工业制成品中国进口、美国出口和近五年增速

资料来源:Wind,USITC,天风证券研究所

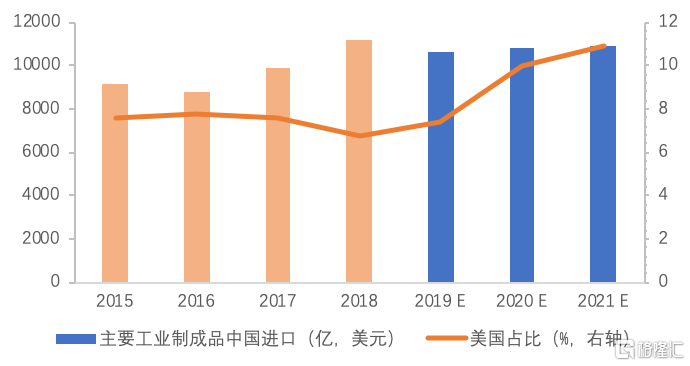

图14:中国主要工业制成品进口和美国占比

资料来源:Wind,USITC,天风证券研究所

美国方面,相关主要制造业制成品(红色部分)出口则相对平稳,过去五年年化增速0.3%,基于2018年数据(9186亿美元),2020/2021相比2017(8807.5亿美元)年的可提供出口增量可达到434/462亿美元,也覆盖了协议部分。

表7: 协议涉及项目中国进口、美国对中国出口,美国出口(绿色部分代表2018年有增长,黄色部分代表2018年相比2017年减少)

资料来源:Wind,USITC,天风证券研究所

细分来看,以美国近五年平均出口增速计算(2013-2018),木制品,航空器和医疗设备等行业出口增量恐怕均无法满足清单要求对中国出口额。(下图中红色部分代表中方需求或美方供给无法达到协议要求)。

表8:工业制成品汇总

资料来源:USITC,天风证券研究所

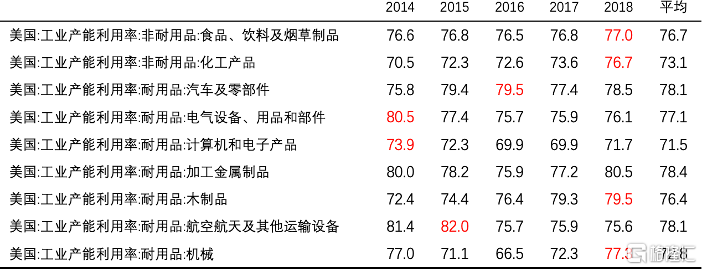

从产能利用率来看,美国在电气设备、汽车及零部件、计算机和电子产品、航空航天运输设备等行业有提高产量的空间。

表9:美国工业产能利用率

资料来源:Wind,天风证券研究所

航天器方面假设2020/2021年可以将产能利用率提高到2015年水平,假定产能不变,则美国对中国航天器出口相较于2017年出口还可以有8%的增量,对应71.2/75.6亿美元,仍不能满足协议中的数额79/107亿美元。但考虑波音事故导致各国取消飞机订单,转移对其他国家出口份额至中国应该不难实现。

综上,2020/2021美国实际能够增加的工业制成品供给相较于2017年能达到基本能够达到协议要求的329/448亿,但结构上,木制品和航天器两个项目上存在诉诸转口贸易或挤占对他国出口份额的可能。制造业项整体属于情形D,个别分项属于情形C。

2.4、服务项进口:整体互补

按协议购买服务项:整体情形D。

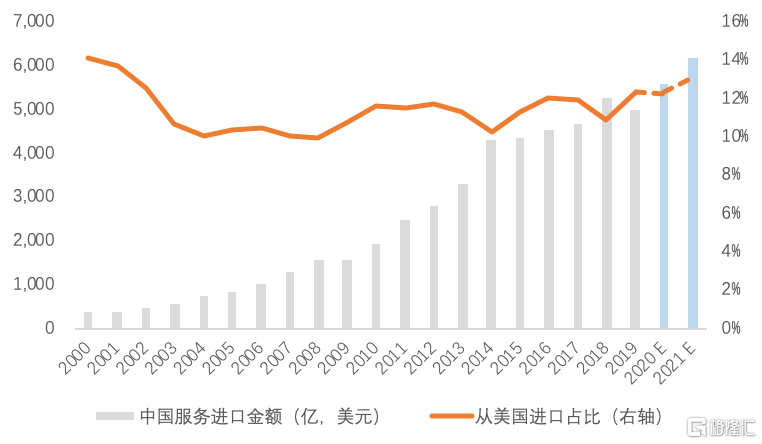

中国服务项进口在2019年达到5014亿美元,近10年年均增速11%,到2020/2021服务进口金额或达5566/6179亿美元,相较2017年增加890/1503亿美元,远超协议要求金额128/251亿美元。

图15:中国服务进口金额和从美国进口占比

资料来源:Wind,天风证券研究所

根据美国BEA统计,美国2019年服务出口8467亿美元,近十年服务出口增速为4.5%,若照此增速,2020/2021年美国服务出口相比2017年将增加858/975亿美元,足以覆盖120/251亿美元的协议增量。根据协议内容,2020/2021年,美国对中国出口服务应达到688/811亿美元,届时占中国服务进口比例将攀升至12.4%/13.1%。

整体而言,服务项符合情形D。

三、协议执行对美国及其他国家地区的经济影响

3.1 协议提振美国经济增速0.1%-0.2%

对美国GDP有提振作用的是情形B、D,对应的是能源、服务、工业制成品和部分农产品行业。乐观情形下,这部分总共增加美国2020/2021出口694/1117亿美元,出口增速分别为2.78%/4.47%。

表10:协议要求购买增加金额

资料来源:USITC,天风证券研究所

表11:实际能够完成购买增加金额

资料来源:USITC,天风证券研究所

*,** 分项有瑕疵

中方加大采购,理论上将拉动美国出口和经济增长。我们采取弹性系数法测算中方加大采购对美国经济增长的影响。

我们根据2009年至2019年间美国现价GDP和美国出口总量(以及美国GDP的滞后项、美国失业率)的回归结果可以发现,美国出口总量的上升可以显著拉动美国经济增长(相关系数达到82.5%):美国出口每增加1%将使得美国GDP上升0.035%,即出口弹性为0.035。因此,根据中美达成的采购协议,以2019年为基础,边际上增加美国的进口总量2.78%/4.47%, 带动美国2020/2021年GDP相比2019年增长0.097%和0.156%。

但美方的供给能力可能在疫情冲击下进一步下降。例如,疫情对全球农产品生产产生了不利影响,不排除某个时期出现供应短缺的情况,美方能否保证足够的农产品供应;国际能源价格大跌,美方正在从原油出口转向进口储备,页岩油大幅缩减资本开支,生产迅速下滑,美方能否保证持续的能源品供应;此外,大型制造企业违约破产概率上升也可能影响协议的执行。

3.2 协议对其他国家和地区的影响

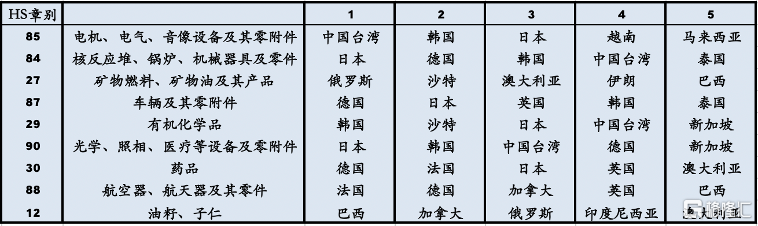

假定中美完成协议中的采购量,那么受疫情影响的需求减少部分将由其他国家承担。额外购买美国商品,大概率会减少从其他国家进口。针对单一章别商品,我们计算了扣除美国进口后所剩的总进口金额,再根据对其他国家和地区进口额所占的比例,即可得出该章别产品对应的进口份额排名(不包括美国)。如果贸易协议商定中国增加从美国进口该章别产品的数额越大,那么排名越靠前的经济体所受的影响必然越大。其中对于美国生产不足的商品,美国可能寻求从其他生产国进口,因此有益于排名靠前的经济体;而对美国生产充足的商品,排名靠前的经济体受溢出效应挤压的进口金额越大。

表12:主要章节商品对应的受影响国家与地区

资料来源:Wind,天风证券研究所

我们列举了中国进口额较高的9个章节和其前五大进口来源。对于美国生产不足的农业品而言,巴西、加拿大、俄罗斯等国可能受益;对于美国生产充足的能源品而言,俄罗斯、沙特、澳大利亚、伊朗等国受损。对于制造业产成品,德国、法国、日本、韩国和中国台湾等国家和地区将可能受较大影响。具体而言,我们以欧盟和日本为例分析经济体2020年受到的影响。

表13:2020年欧盟、日本对中国出口受中美协议影响(亿美元)

资料来源:Wind,天风证券研究所

(1) 农业品

假设2020年农业品进口1251亿美元(第一部分计算),其中分配给美国农产品进口的增量分别为52/79亿美元,则按照从欧盟、日本农产品进口的比例10%和0.9%计算,预计2020年欧盟、日本对中国农产品出口为100.8/9.0亿美元,相较2019年分别减少33.4 /1.3亿美元。

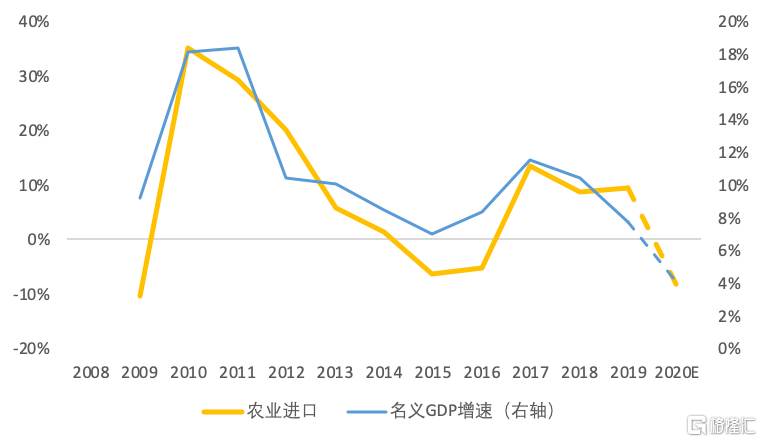

图16:中国名义GDP增速 vs 农业品进口增速

资料来源:Wind,天风证券研究所

(2)工业品

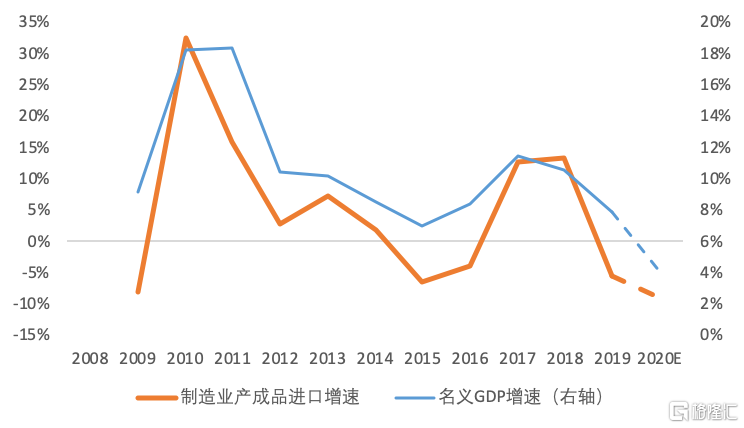

图17:中国名义GDP增速 vs 制造业产成品进口增速

资料来源:Wind,天风证券研究所

工业方面,以2017年计,中国向欧盟和日本制造业产成品进口占除美国外总进口比份额分别为19.5%和14%。其中,从欧盟进口占比较高且数额较大的细分项有药品、核反应堆、机械器具及零件、汽车和飞机(航天器)和光学零配件(HS第84、87、88、90章)。其中,从日本进口占比较高且数额较大的细分项有有机化学品、化妆品、钢铁和钢铁制品、核反应堆、汽车和光学零配件(HS第29、33、72、73、84、87、90章)。

假设2020年中国进口工业品9646亿美元(第一部分计算),对欧盟进口工业品1672.4亿美元,相比2019年下滑16.9%;对日本进口工业品1196亿美元,相比2019年下滑10.2%。从细分项来看,欧盟日本的有机化学品(HS-29)、药品(30)、木制品(44-46)、汽车(87)、航天器(88)和光学产品(90)等将面临美国进口品的竞争,在中美协议下出口可能出现出口额的萎缩。

(3)能源品

以2017年计,中国向欧盟、日本能源进口占除美国外总进口比份额分别为2.8%/0.5%。假设中国对能源产品总进口在2020达到3152亿美元(第一部分计算), 其中分配给美国相关产品进口的增量分别为185/339亿美元,则按照比例,2020年欧盟、日本对中国能源产品出口为82.2/15.3亿美元,相较2019年分别增加1亿和减少0.6亿美元,变化不大。

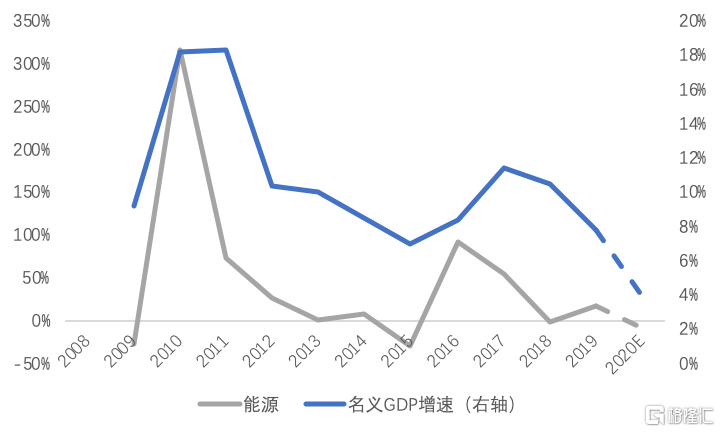

图18:中国名义GDP增速 vs 能源产品进口增速

资料来源,Wind,天风证券研究所

四、结论

(1)中美贸易协议的达成将边际增加美国2020/2021年的出口694/1117亿美元,出口增速分别为2.78%/4.47%。其中农产品部分由于美方生产能力有限,可能需要转口贸易,实际出口增量可能无法达到协议要求的125/195亿美元。

(2)美国出口弹性为0.035,即出口每增加1%将使GDP上升0.035%。根据中美达成的采购协议,以2019年为基础,2020/2021年美国出口将增加2.78%/4.47%, 带动2020/2021年美国GDP增长0.097%和0.156%。

(3)中美贸易协议的达成将影响其他国家对中国的出口。对于美国生产不足的农业品,巴西、加拿大、俄罗斯等国可能受益;对于美国生产充足的能源品,俄罗斯、沙特、澳大利亚、伊朗等国受损;对于工业品,德国、法国、日本、韩国和中国台湾等国家和地区将可能受不同程度的影响。

(4)中国向欧盟进口的农业和制造业产成品占比较高(10%和19.5%),向日本进口产品中制造业产成品占比较高(14%),如果中美协议落实,将挤出欧盟、日本对中国的相关商品出口。2020年欧盟/日本预计将在2019年基础上边际减少373/136.8亿美元出口,对出口额的影响分别为13.5%和8.0%。