下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

矛盾的债市

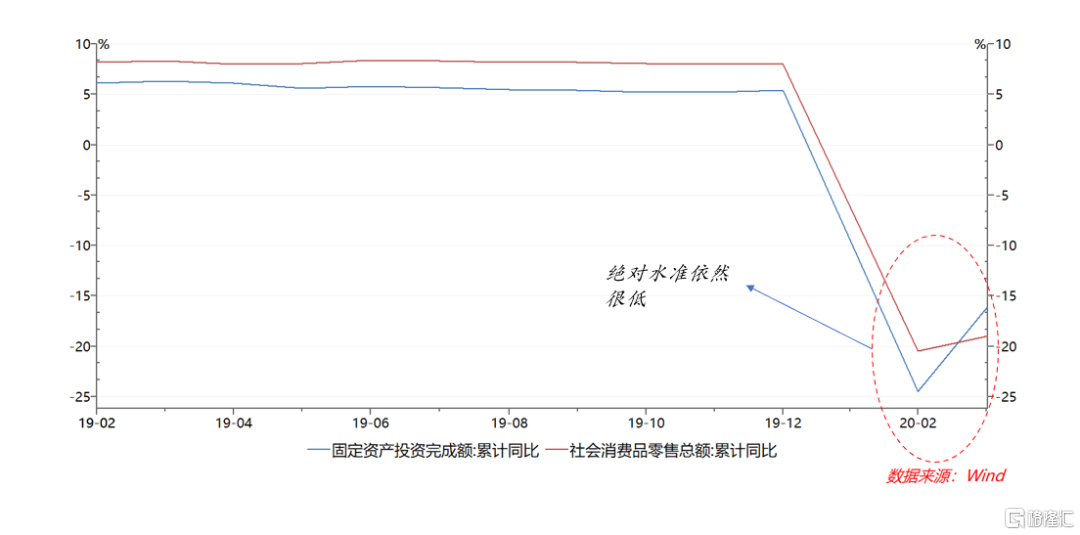

近期,债券市场大幅度调整,十年国开债活跃券的收益率从2.85%上升到了3.05%附近。想必很多人有这样的疑惑:投资和消费的数据都很差,PPI也处于通缩区间,为什么债券市场就开始调整了呢?

如果从绝对水准的角度来讲,债市的确不该调整,经济离完全恢复还有很远的路要走。

但是,如果我们从拐点或者趋势的维度来看,经济增速最差的那个点已经出现,经济处于缓慢恢复的通道。而且,领先的社融数据已经形成了一个比较强的趋势:10.7%、10.7%、11.5%和12%。

更何况2019年下半年社融增速刹车,这会导致2020年全年社融增速的拐点比较靠后,“社融趋势向上——经济复苏”的逻辑链条给了投资者很大的心理压力。所以,从拐点和趋势的角度来看,这波调整很正常。

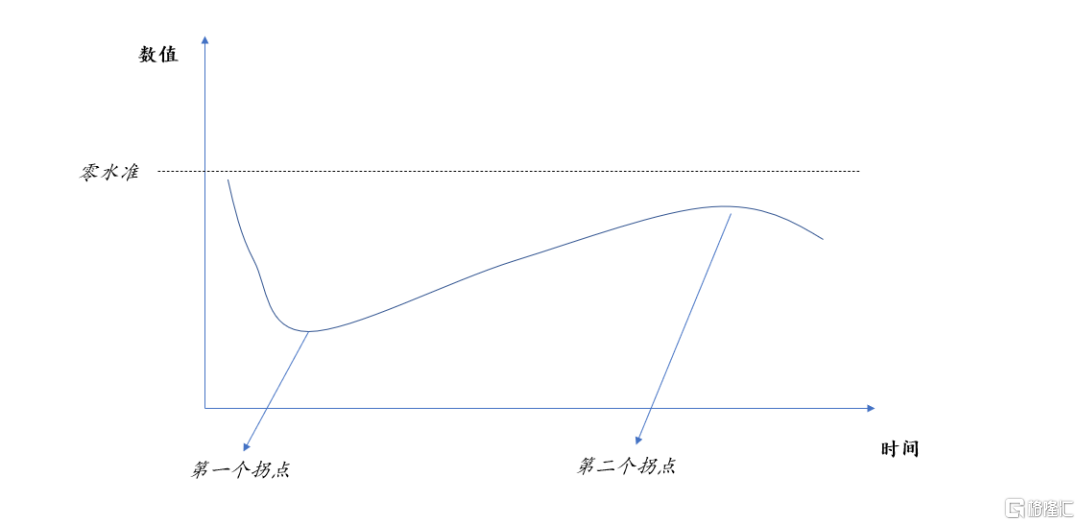

上面的两种视角糅合到一起,可以得到下图,并提出一个问题:重要经济变量的绝对水准更重要还是趋势更重要?

债市的走势已经给出了答案:在经济变量的第二个拐点出现之前,相较于绝对水准,投资者更在乎它的趋势。

股市的类似经验

1-4月,股票市场的走势也表现出了与债券市场类似的节奏。

3月16日,统计局出1-2月经济数据,投资和消费都很惨,当天沪深300大跌4.3%;之后指数因为美元流动性出问题持续下跌,3月19日,美联储宣布与更多央行建立美元互换安排;3月23日,美元指数见顶回落,流动性拐点显现;4月17日,统计局出3月经济数据和一季度经济数据,尽管绝对水平很低,但是,相对于1-2月数据有所好转,当天沪深300上涨0.98%。

如果剔除掉后续流动性收紧的影响,事实上,沪深300指数在3月16日已经见底,之后的上涨反映了两种预期:

1、流动性持续好转的预期;

2、经济数据温和复苏的预期。

股票市场的走势也反映了投资者们更看重趋势和拐点,而不在意绝对水准。

自发机制的隐秘力量

正因为我们是人类,我们才更在意趋势而不在意绝对水准。这种偏好已经渗透到人类生活的方方面面。

例1、把手插进一盆3度的水里,开始我们会觉得冷,放久了就适应了,这时候把手拔出来再放到另一盆5度的水里,我们会觉得5度的水很温暖。

例2、人们可能购买从600元降低到500元的旅游服务,但是不愿意去购买现价400元,昨天还在以300元价格促销的一模一样的服务。

在意变化的倾向并非来自于理性思考,而是认知模式,它是进化的结果。这种决策机制迅捷而隐蔽,难以被理性觉察,因而也难以被理性控制。

人们往往会有一种错觉,可以通过理性控制住自己,至少是在某些需要大量理性的领域——譬如投资。不幸的是,这真的是一种一厢情愿。因为大脑从根子上就骗了我们,它会在意识的监控之外,做很多自主加工,进入到我们意识的东西已经面目全非。

心理学中有一个小测验:闭上左眼,把手机拿远,看上面的图片,让右眼的目光集中在爱因斯坦身上,这时候,右眼的余光还能扫到蓝球。然后,让手机逐渐地靠近你,在某个临界点,你会发现蓝球突然消失了;继续靠近,蓝球又会突然出现(ps:放大横屏看更明显)。为什么呢?因为我们的眼底有一个盲点;那为什么我们平时所看到的东西中间没有一个黑点呢?因为大脑会自发地“填充”了这个小窟窿。

这时,有个人想看看那个小黑点,并命令自己的大脑展示。不难想象,他再怎么努力也看不到——没人看到过。

我们无法主动感知到视网膜上的盲点,也无法管住自己不在意变化。

情绪与决策

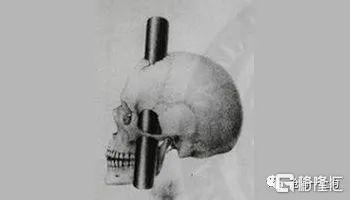

在心理学史上,有一个病患被研究得最多,他的名字叫菲尼亚斯-盖奇,他在25岁时发生意外,被铁棍穿透头颅,从颧骨下面进入,从眉骨上方出去。事故之后,他奇迹般地活下来,仍然可以说话、走路,严重的脑损伤似乎对他没有什么影响。但不久以后,人们发现盖奇的脾气与从前大不相同了。他本是一个非常有能力、有效率的领班,思维机敏、灵活,对人和气、彬彬有礼。但这次事故以后,他变得粗俗无礼,对事情缺乏耐心,既顽固、任性,又反复无常、优柔寡断。他似乎总是无法计划和安排自己将要做的事情。

安东尼奥-达马西奥在他的《笛卡尔的错误——情绪、推理和大脑》里,系统地研究了这个病患,他认为,盖奇损伤的区域是前额叶和情绪相关的部分,而决策和恰当的社会行为需要情绪的参与。

再后来,人们还发现了两种现象——额叶某些部位的损伤能够让人平静下来,同时他会失去做计划的能力。(ps:破坏额叶的某些组织已经成为在其他治疗方法无效的情况下治疗焦虑症和抑郁症的常规疗法。)

现在,科学家们终于认识到了:额叶赋予健康的成年人思考自己未来生存状态的能力。额叶受损的病患无法想象出“明天”,对他们来讲,明天就像一间空空的房间,在他们试图勾勒“明天”的模样时,他们的感受跟我们这些正常人试图想象不存在的东西或者永恒时的感受一样。

脑科学家的研究告诉我们,当我们做计划的时候(或者制定策略)看似理性,实则要利用感性,至少要掺杂进去“焦虑”的情绪。任何决策和计划都绕不开感性。

越追求客观就越优柔寡断。

群体感性的力量

心理学家丹尼尔-吉尔伯特在他的《Stumbling on Happiness》里写道,

知觉是肖像,而不是照片,它的形式不但反映了被描绘的东西,而且反映了艺术家的创作手法。

大脑就是这个艺术家。

所以,经济数据是一回事,我们的大脑如何自发的解读它又是另外一回事。

诚然,我们也会有很多理性的解读办法,但方法太多带来了新的问题——众说纷纭,莫衷一是。如3月7日的出口数据,可以有利空利多两类解读:

利空:出口数据超预期的好;

利多:1、数据结构不好,好的大都是医疗物资;2、出口订单差到出口差会有滞后,5-6月的出口数据才会体现出来。但是,理性的解读办法太多、太迂回了,我们可以把各种各样的数据都能解读成利好。

只要解读功力足够牛逼,什么都可以利好茅台。

理性解读难以形成一致,但大脑里的自发解读却不然,对于一个新增的信息,大家的自发解读是类似的,更容易形成合力。所以,真正影响市场走势的解读方式往往不是基于复杂的理性思考,而是每个人直觉的合力。

越是在群体中,这种影响就越明显。回到冰水的例子,理性告诉你水是冷的——温度计上显示5度,但感觉又告诉你,水好温暖。那么,这个水是冷的还是暖的呢?当然是暖的!尤其当很多人一起做这个实验的时候,他们感觉到第二盆水是温水,并大声说出自己的感觉。最后,你一定会怀疑温度计坏了!

每个人决策时都要调用感性,并且应对刺激的自发机制也类似,与此同时,群体又会放大这两种共性。在感性、自发机制和群体的共同作用下,感性的力量成了群体行动的决定性力量,资产价格也随着情绪大起大落。

结束语

资产价格不可能是客观的,它受主观因素的影响很大。个体的情感、叙事偏见以及群体的传染占了相当大的部分。定价游戏是一个拔河游戏,资金支持多的一方胜出。解释逻辑越贴近于人们的底层情感,越容易传播,形成主流逻辑,并决定价格。相反,越需要长篇大论的逻辑,越是少数派,价格也越不可能是由它们决定的。

我们天生对变化敏感,也容易相互影响,所以,看趋势和拐点的解读方法更容易被接受,成为主流,而看绝对水准则很难出头。

有多少人看到数据之后,坐立不安?有多少人看到市场价格跌了,也赶紧跟着卖了?又有多少人卖完滞后长出一口气,终于舒坦了?

我们都一样。

ps:本文暂不考虑利用信息优势博弈的场景,具备信息优势的主体会导致价格表现出利空出尽或利好出尽的走势。

数据来自wind,图片来自网络

参考书目《笛卡尔的错误》、《哈佛幸福课》