下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证地产阎常铭

来源:YCMProperty

投资要点

本周因假期因素43城整体新房成交面积同比变化-33%,环比-29%。其中,一/二/三线新房成交面积同比-28%/-32%/-37%,环比-35%/-25%/-32%。5月以来,(5月1日-5月8日)43城整体新房成交面积同比-7%。其中,一/二/三线新房成交面积同比+2%/-5%/-11%。

本周的二手房市场中统计的10个城市二手成交量环比减少-30%,相较去年同期单周同比-2%(注:因假期因素,计算日均同比),五月以来累计同比变化-6%,年初以来累计同比变化-28%。新增客源量(电话咨询量非带看量)方面,本周同比+41%,环比-14%,相对去年第四季度周均+8%。

新房成交情况

本周因假期因素43城整体新房成交面积同比变化-33%,环比-29%。其中,一/二/三线新房成交面积同比-28%/-32%/-37%,环比-35%/-25%/-32%。

5月以来,(5月1日-5月8日)43城整体新房成交面积同比-7%。其中,一/二/三线新房成交面积同比+2%/-5%/-11%。

累计同比:全国43城新房成交面积累计同比下降25%。其中一/二/三线城市成交面积累计同比变化-31%/-21%/-27%。

库存方面,本周统计的13个城市库存去化周期为14.4个月,较上周增加0.1个月。其中一/二/三线库存分别变化-0.1/+0.2/+0.3个月。

二手房成交情况

本周因假期因素,二手房市场中统计的10个城市二手成交量环比减少-30%,相较去年同期单周同比-2%(注:因假期因素,计算日均同比),五月以来累计同比变化-6%,年初以来累计同比变化-28%。新增客源量(电话咨询量非带看量)方面,本周同比+41%,环比-14%,相对去年第四季度周均+8%。

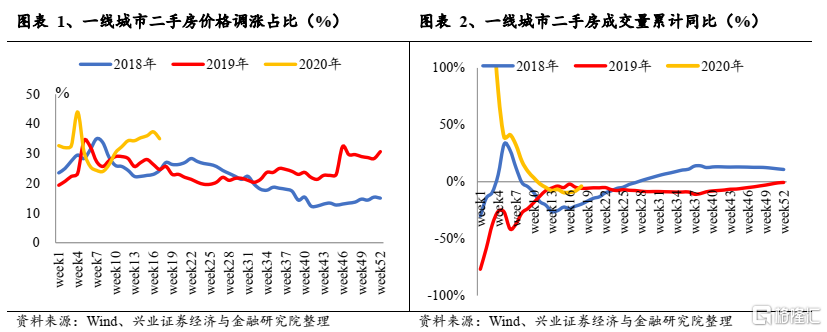

一线城市:本周一线城市(北京、深圳)二手房成交套数同比+27%,五月以来累计同比+25%,年初以来累计同比-6%。成交价格方面,本周一线城市(北京、上海、深圳)环比+1.4%,相对2019年第四季度+8%。新增客源量(电话咨询量非带看量)方面,本周同比+46%,环比-13%,年初以来+44%。

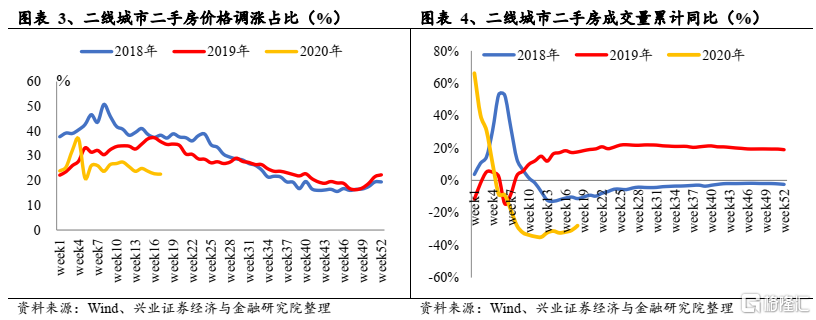

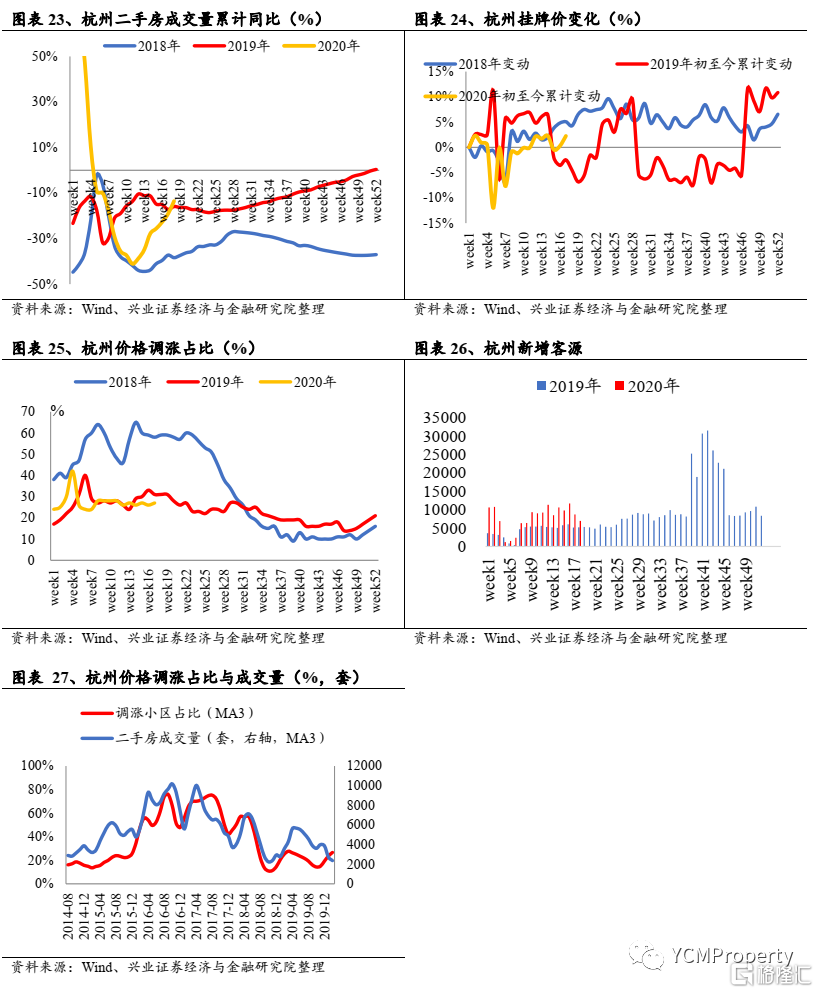

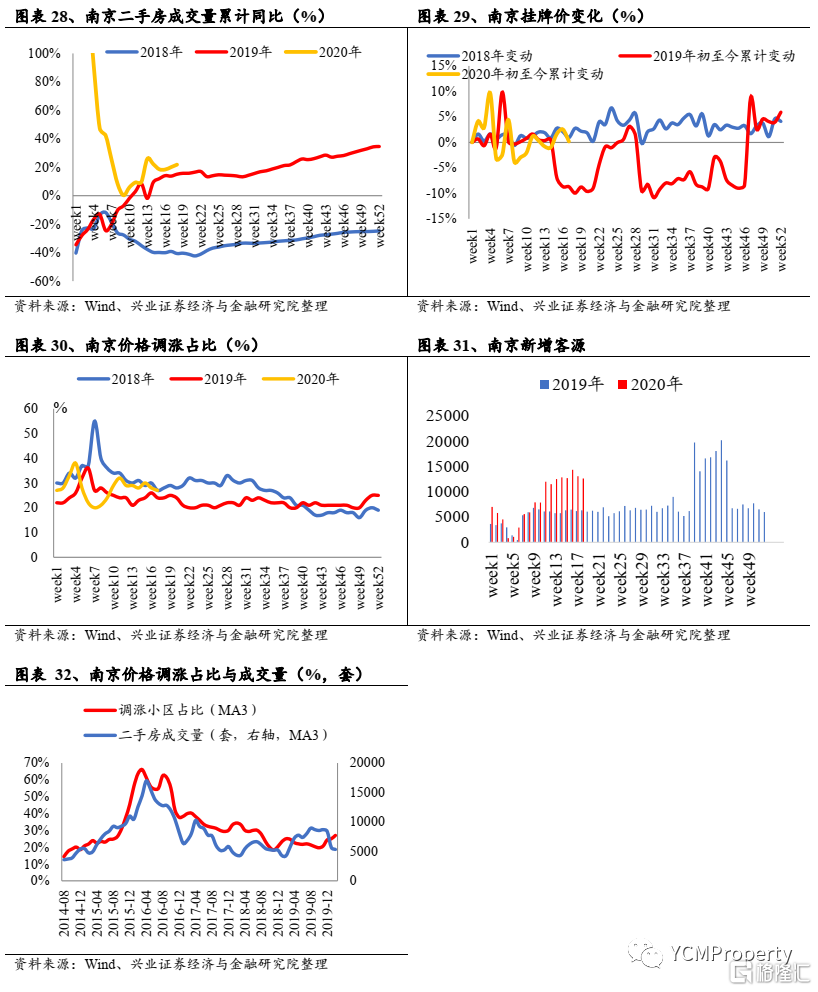

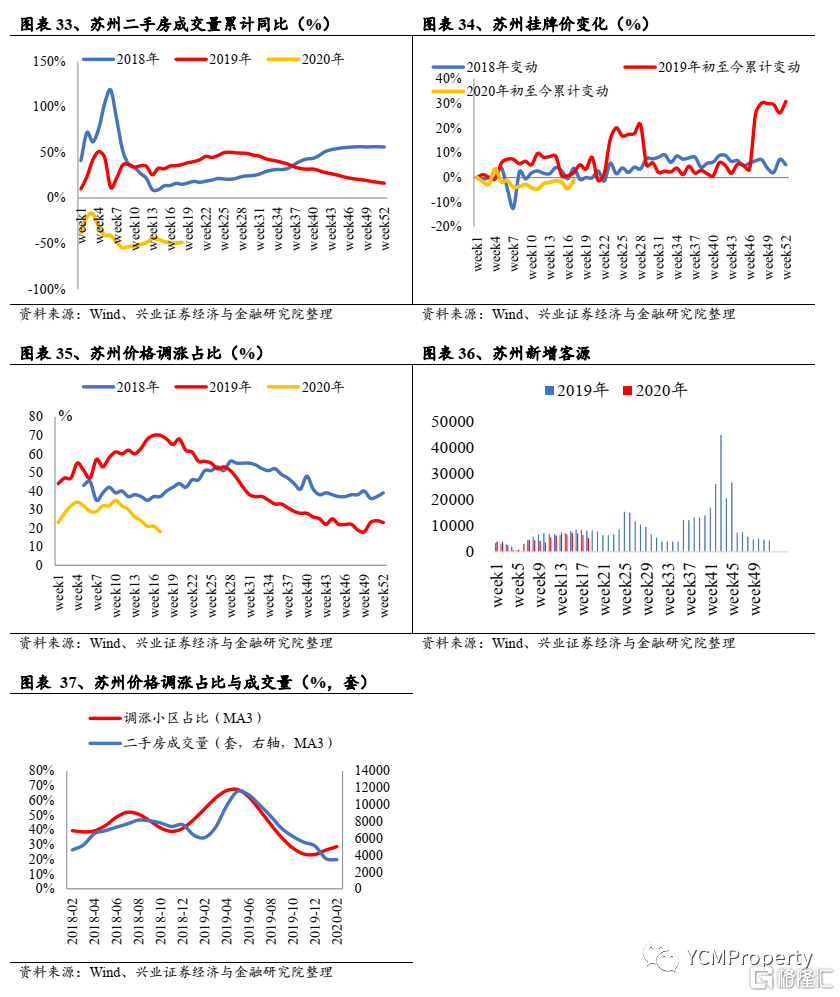

二线城市(杭州、南京、苏州、无锡、厦门、成都、青岛、佛山):二手房成交套数本周同比-12%,五月以来累计同比-16%,年初以来累计同比-37%。二手房成交价格方面,本周环比+5.1%,相对年初+15%。新增客源量(电话咨询量非带看量)方面,本周同比+28%,环比-17%,四月以来-36%,年初以来+52%。

具体城市来看:

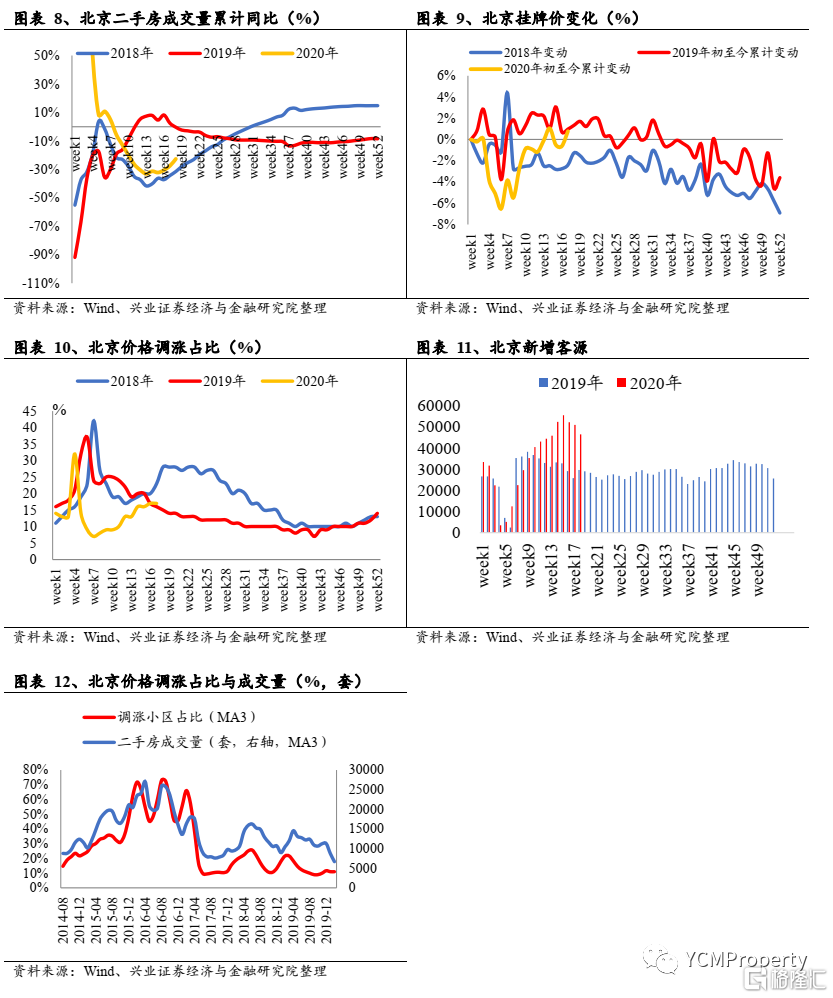

(1)北京

二手房成交套数:北京二手房成交量本周同比+36%,五月以来累计同比变化+32%,年初至今累计同比-25%,相对于2019年4季度周均+8%。

成交价格变动:本周环比+1.7%,相对年初+10%,相对2019年4季度+8%。

新增客源量(电话咨询量非带看量):本周同比+74%,环比-10%,相对去年第四季度周均+67%。

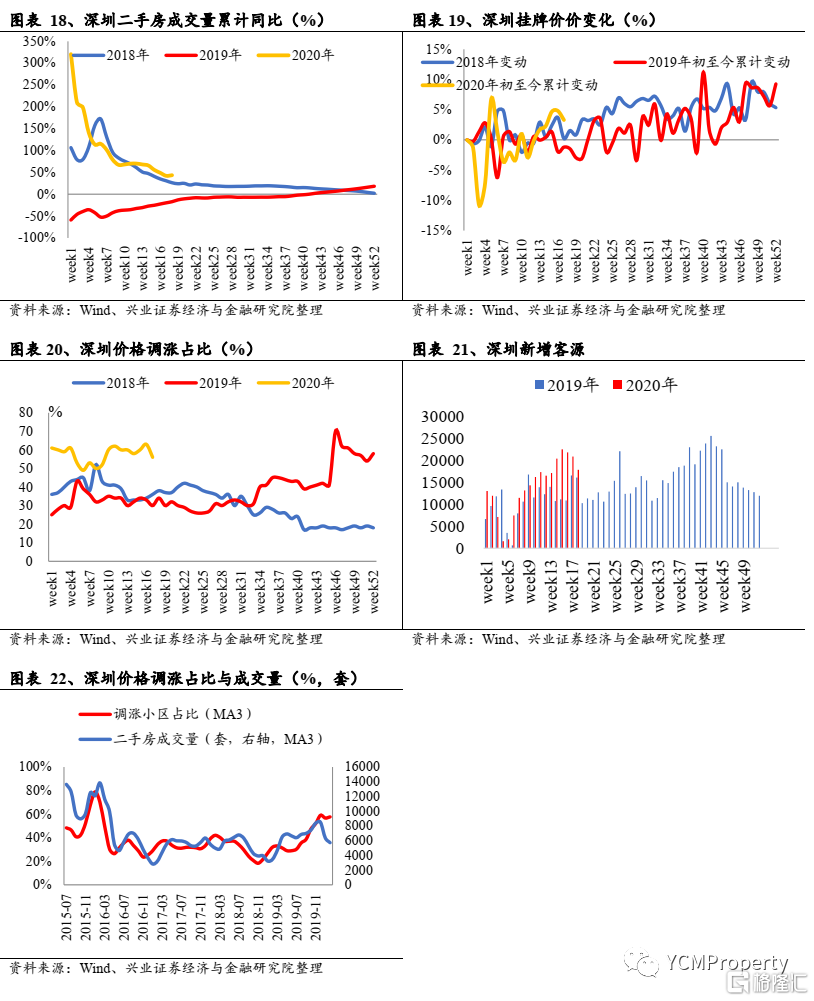

(2)深圳

二手房成交套数:深圳二手房成交量本周同比+11%,五月以来累计同比+11%,年初至今累计同比+44%,相对于2019年4季度周均+9%。

成交价格变动方面:本周环比+1%,年初至今+3%,相对2019年4季度+9%。

新增客源量(电话咨询量非带看量):同比+4%,环比-22%,相对去年第四季度周均-6%。

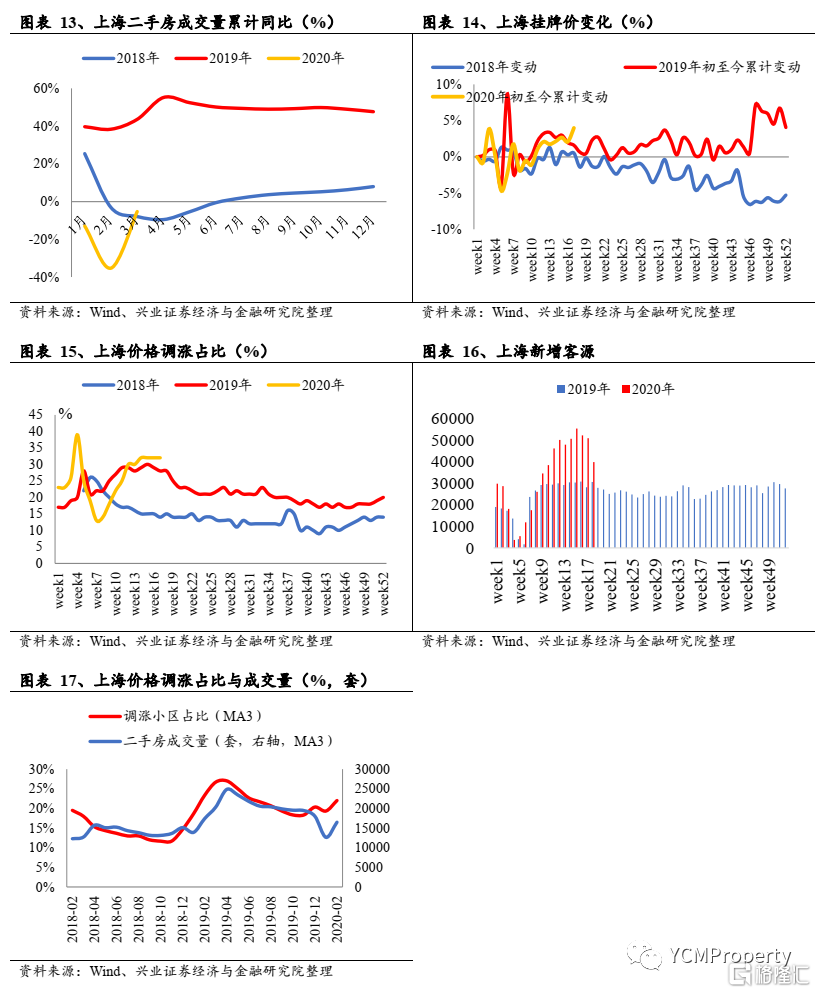

(3)上海

成交价格变动方面:本周环比+1.5%,相对年初+10%,相对2019年4季度+7%。

新增客源量(电话咨询量非带看量):同比+41%,环比-13%,相对去年第四季度周均+51%。

本周市场重要信息

武汉将加大住宅用地供应力度,加快住房有效供给,特别是加大中小套型住房供应力度,满足市场需求。

东莞放开部分新房及二手房转让限制。在2017年4月11日零时前已完成网签的新建商品住房和二手住房,不受“须取得不动产权证满2年后方可上市交易”条款的限制。

深圳印发《落实住房制度改革加快住房用地供应的暂行规定》,引导多主体参与、拓展住房供应渠道。

中国建设银行与广州、杭州等6个城市签订《发展政策性租赁住房战略合作协议》。预计在未来三年内,合计筹集约80万套(间)政策性租赁住房,解决上百万名新市民的安居问题。

建行与广州、杭州等6个城市签订《发展政策性租赁住房战略合作协议》,计划提供1900亿元贷款,支持6个城市3年筹建80万套政策性租赁住房。

投资建议:政策边际改善预期增强,房地产行业从长期看仍有空间,看好龙头地产股。推荐万科A、保利地产、金科股份、中南建设、招商积余、蓝光发展、光大嘉宝等。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。

报告正文

1,北京

2,上海

3,深圳

4,杭州

5,南京

6,苏州

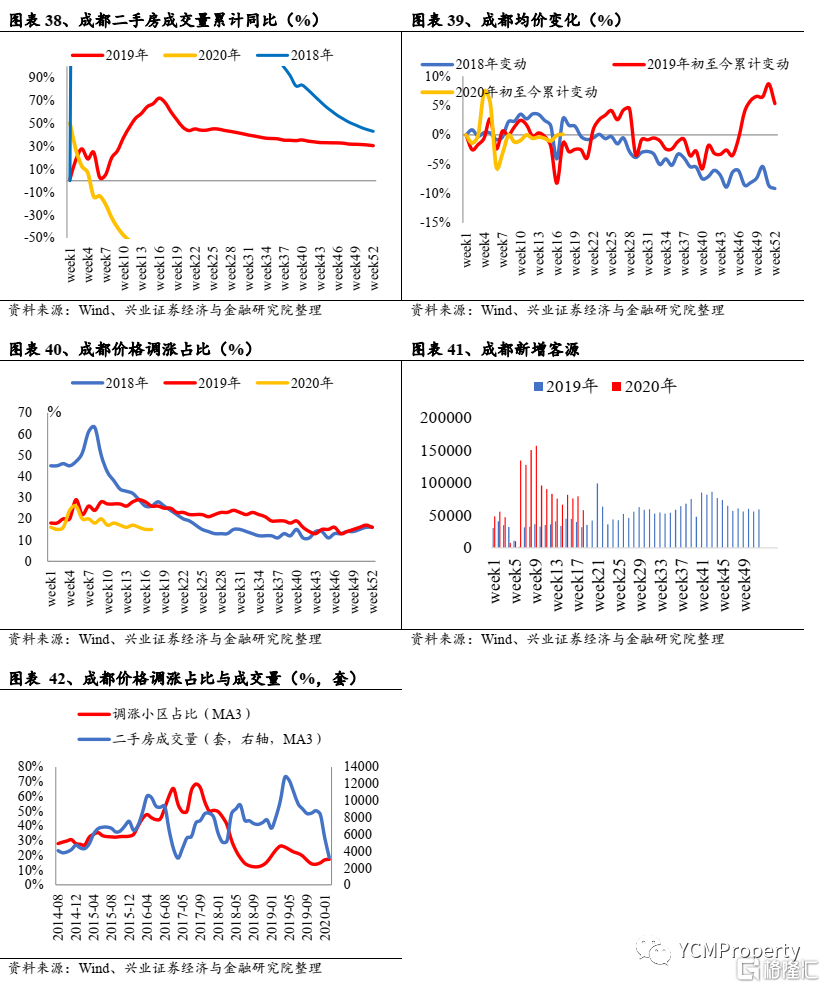

7,成都

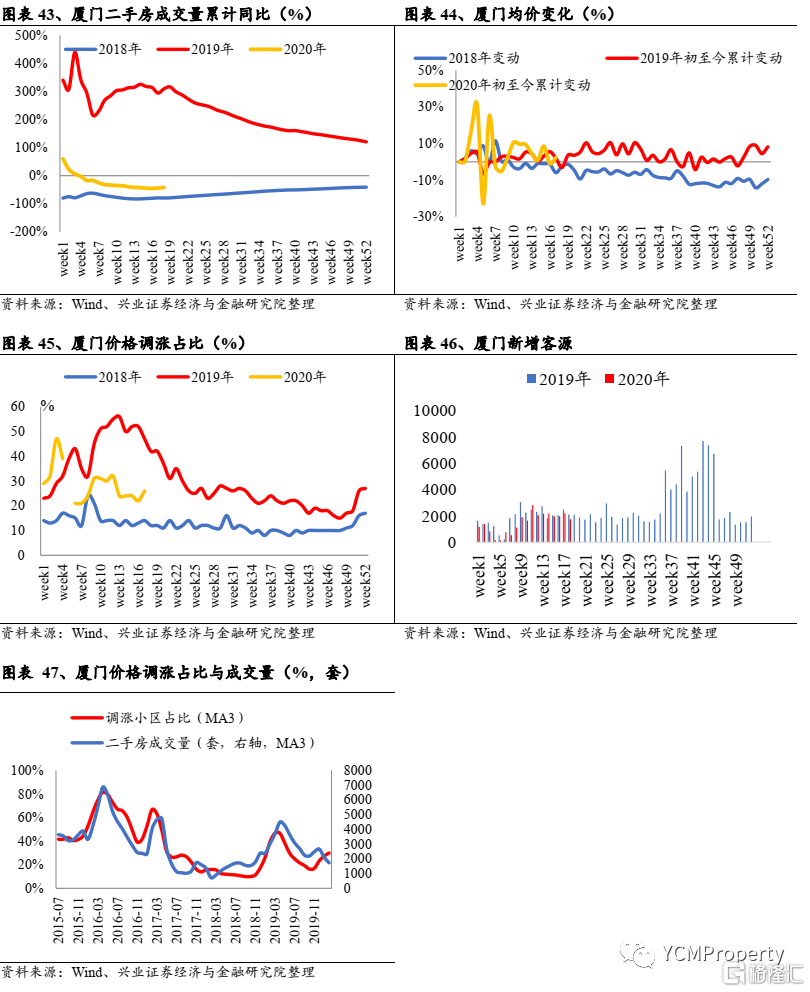

8,厦门

投资建议:政策边际改善预期增强,房地产行业从长期看仍有空间,看好龙头地产股。推荐万科A、保利地产、金科股份、中南建设、招商积余、蓝光发展、光大嘉宝等。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。