下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

第二批国家组织药品集中采购终于迈出了全面落地的一步。

4月27日,第二批国家组织药品集中采购的32个中选药品在广东全面落地,整体来看,这是继2019年12月落实国家第一批集中带量采购25种药品之后,又一惠民举措的落地。

今日A股医药板块走高,心脉医疗、海利生物、大博医疗、亚太药业、奥赛康涨停,欧普康视、沃华医药、浙江医药、振德医疗等大幅跟涨。

医药板块走势

来源于:Wind

药品平均降幅70%

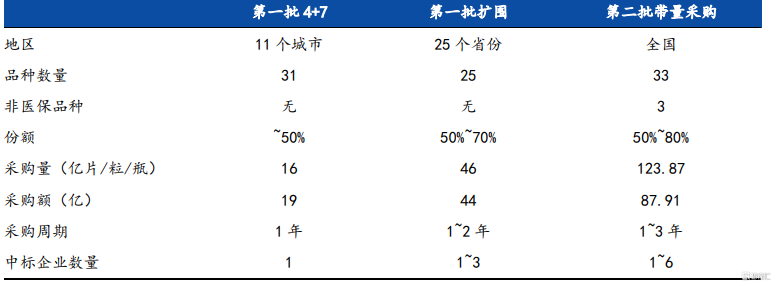

事实上,本次集采与“4+7”试点和扩围工作相比,其涉及的集采品种数量更多,采购量更大,降价幅度也更为明显。第二轮集中采购涉及32个品种,100个产品中选,总采购量5930万片/袋/支,药品平均降幅70%,最高降幅97%,覆盖多个治疗领域,包含糖尿病、高血压、抗生素、解热镇痛等多种药品。

三次国家带量采购对比

来源于:国元证券

“主要涉及治疗高血压、糖尿病、肿瘤等慢性病用药,阿卡波糖、格列美脲等口服降糖药物,奥美沙坦酯、坎地沙坦酯、吲达帕胺等高血压用药,治疗罕见病肺动脉高压的药物安立生坦片,还有抗癌药紫杉醇、替吉奥、阿比特龙,以及阿奇霉素、甲硝唑、克林霉素、莫西沙星、头孢拉定等多个抗生素品种。”——公开资料

举例而言,原研药口服降糖药阿卡波糖(50mg×30片/盒)价格从原来的每盒61.2元降至5.42元,降幅91.14%;高血压用药坎地沙坦酯(8mg×14片/盒)价格从原来的每盒55.3元降至3.69元,降幅93.33%;抗癌药醋酸阿比特龙(0.25g×120片/盒)价格从原来的每盒12200元降至2800元,降幅77.05%。

同时,根据公开统计数据,广东省落实第二批药品集中采购年采购量约为5.16亿支/片,约定采购量总金额为1.49亿元,中选药品对比2019年广东各采购平台最低价格,平均降幅71.87%,最高降幅93.33%,预计年可节约医药费用8.35亿元,节约医保基金6.03亿元。

“按合同约定采购量计算,节约资金近4900万元...降价60%以上的占了三分之二,降价区间在70%—80%之间的有12个品种,且6个品种降幅在90%以上。”——公开数据

显然这一集采政策的落地直接为人们带来了医疗福音,即一方面,通过一致性评价的集中采购的药品质量有所保障,另一方面,在降价不降质的同时,人们对于药品的需求又一次得到了满足,且在一定程度上减轻了其用药负担。

而随着第二次集采的落地,第三次带量采购也已缓缓开启,基于以往的经验,或将具备三个扩大的特点,一为基于全国而言扩大范围;二为扩大集采品种规模;三为扩大具有针对性的基础性工作。

“深化药品、医用耗材集中带量采购制度改革...以医保支付为基础,建立招标、采购、交易、结算、监督一体化的省级招标采购平台,推进构建区域性、全国性联盟采购机制,形成竞争充分、价格合理、规范有序的供应保障体系。“——《关于深化医疗保障制度改革的意见》

显然,就如今而言,在社会的不断发展之下,社会医疗卫生支出有所增加,再加上老龄化这一人口结构特征格外凸显,医药产业的发展已然成为增进人民健康,乃至促进社会良性发展的重要动力保证。而在其中,在天时地利人和的条件之下,药品集中采购趋于常态化或将得以延续,进而再一次开启医药企业的“第二次黄金发展期”。

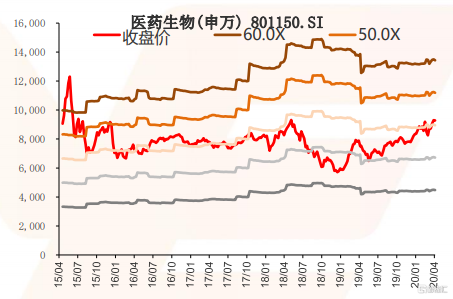

医药生物估值

来源于:广证恒生

药企迎来“第二次黄金发展期”?

众所周知,药品集中采购的常态化意味着药品“回归初心”,从营销属性跳出来而继续去承载其本质——治疗属性,毕竟药价下降已是大势所趋,去除中间销售环节类的相关费用等,药企的盈利构成显得更为“纯粹”,即只有通过创新探索才能为成本控制方面减负,进而赢得不被市场淘汰而面向未来的机遇。

而事实上,我国医药行业本身带着的光环已然为入局的企业提供了一个较为有利的发展平台。

2010-2020全球原料药市场规模情况(亿美元)

来源于:国元证券

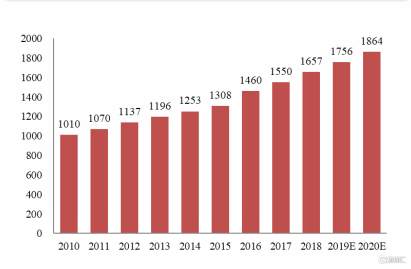

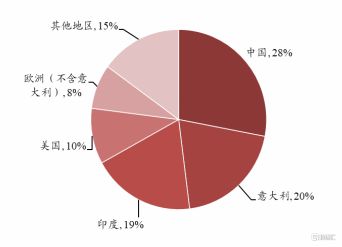

从市场行情来看,2018年全球医药市场规模达到1.3万亿美元,预计到2023年其市场规模或将达到1.6万亿美元,到2030年有望提高到2.1万亿美元,其中,我国作为全球最多的原料药供应商之一,和印度供应着全球所需原料药总量的60%,预计2020年我国医药制造业营业收入或将达到28170亿元,同比增长7%;且预计2020年药品市场销售额或将达到18351亿元,同比增长3%。

2018年全球化学原料药供给区域分布情况

来源于:国元证券

“在原料药供应链上,如果中国出现问题,这将是一个全球性问题。”——美国FDA顾问

而疫情这一突发“黑天鹅”却在一定程度上动荡了整个医药市场格局,即目前全球 累计确诊人数已迈过300万人的大关,而相对于我国疫情不断趋于平稳,海外疫情正处于爆发期,其中,印度已延长封城时间至5月3日(截至当地时间4月27日8点,印度新冠肺炎累计确诊病例升至27892例)使得人们对引发全球原料药供给缺口加剧的担忧,但如此一来,我国医药行业,尤其是原料药领域,或将获得千载难逢的机会,通过加速升级转型,进而提升自身的议价能力和议价竞争力,以及抢占更多的市场份额。

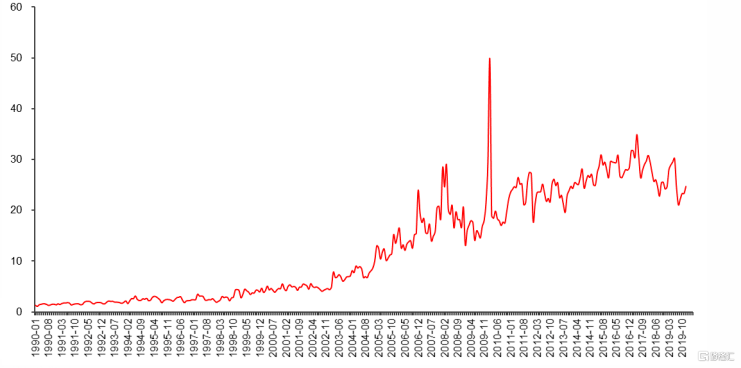

1990-2019年国内化学原料药产量情况(万吨)

来源于:国元证券

基于此,无论是降价带来的业绩冲击危机,还是外部疫情“倒逼”其加速发展进程,药企为了更好地生存下去,已意识到药品的创新升级已是主流趋势。而目前来看,我国原料药行业壁垒较为低下,且出口主要以技术含量和产品附加值偏低的大宗原料药为主,且价格受供需影响(尤其在疫情期间)具有明显的波动性,行业集中度有待进一步提高,只有具备研发投入持续性、品种研发成果较为显著的代表标的才能凭借来自规模、成本、技术方面等的优势而不惧以量换价,进而推动医药产业驶入更高水平的成长赛道。

掘金细分投资机会?

科伦药业(002422.SZ):本次集采公司入围的6个品种5个顺利中标,分别是阿莫西林胶囊、氟康唑片、福多司坦片、甲硝唑片、盐酸克林霉素胶囊,价格平均降幅-32.8%。2019年公司实现营收176.40亿元,同比增长7.88%;由于产品价格由于市场竞争加剧大幅下降,以及研发费用大幅增加、市场开发及维护费、市场管理费、学术推广费、运输费等增加以及执行新金融工具准则信用减值损失准备增加等,实现归属于上市公司股东的净利润9.35亿元,同比下滑22.89%。

恒瑞医药(600276.SH):本次集采公司中标醋酸阿比特龙片、盐酸曲美他嗪缓释片、替吉奥胶囊、注射用紫杉醇(白蛋白结合型)四款药品。2019年公司实现营业收入232.89亿元,同比增长33.70%;归属于母公司所有者的净利润为53.28亿元,同比增长31.05%。基本每股收益为1.2元,上年同期为0.92元。其中,2019年累计研发投入达到38.96亿元,较上年增长45.9%,研发投入占销售收入的比重达到16.73%;且主营业务“医药制造业”整体毛利率87.48%,增加0.88个百分点。

石药集团(1093.HK):本次集采公司中标的4个品种分别是阿莫西林0.25g、阿奇霉素0.25g、氟康唑150mg、注射用紫杉醇(白蛋白结合型)100mg。2019年全年总收入221.03亿元,同比增长24.8%;股东应占溢利37.14亿元,同比增加20.6%;研发费用20.00亿元,同比增长49.1%;2019年公司共有10个产品在国内获得药品注册批件,玄宁(马来酸左旋氨氯地平片及分散片)获FDA批准上市,成为中国首个获得FDA完全批准的创新药。

东阳光药(1558.HK):目前克拉霉素片、莫西沙星片等5个品种获批,2020年或有望获得超过10个生产批件。2019年全年实现收入62.2亿元,同比增长147.9%;归母净利润为20.96亿元,同比增长122.4%;若考虑可转债影响归母净利润为19.2亿元,同比增长103.6%。报告期内,公司旗下5个品种(磷酸奥司他韦颗粒及胶囊、苯溴马隆片、替米沙坦片和莫西沙星片)营业额之和占总营业额的98.54%。其中,核心产品可威(磷酸奥司他韦)颗粒及胶囊销售额达到59.3亿元,同比增长164%,且磷酸奥司他韦胶囊(75mg)已通过一致性评价,为国内首家。

普洛药业(000739.SZ):从事医药产品的研发、生产和销售,主要业务有原料药(API)业务、合同研发生产服务(CDMO)业务和制剂(FDF)业务,产品主要集中在心脑血管、抗感染、抗肿瘤等治疗领域。目前原料规模化生产品种70余个,销售过亿品种有11个,羟酸、安非、沙坦、D-乙酯等品种占全球市场绝对份额。2019年公司实现营业收入72.11亿元,同比增长13.09%;归属于上市公司股东的净利润5.53亿元,同比增长49.34%。基本每股收益0.4696元。

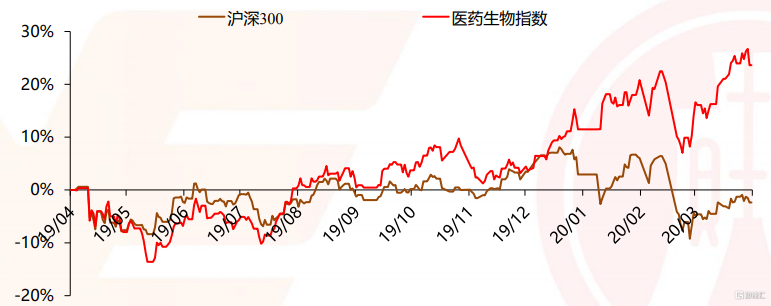

医药生物指数走势

来源于:广证恒生

结语

整体而言,第二轮药品集中采购也延续了初衷,即提高药品质量以及控制费用,进而使得医药市场继续将临床价值进行到底,在一定程度上提高了对药品的质量要求,加强了制剂企业与药企的关联度,扩展了我国医药市场的发展空间,最重要的是便民利民,以及利好整个医药板块的发展。其中,创新药作为医药板块的细分领域或将具备蓝海潜质,在优胜劣汰的洗牌之下或迎来快速发展的机遇。

而基于在新冠病毒疫情的外力助推下,近期医药板块已达到相对高位,可对其中的投资机会加以一定的关注,但仍需警惕政策、疫情等多重因素对板块带来的不定影响。