下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去半年,A股大市场谁才是行业 “涨幅之王”呢?

我想不少人,会认为是食品饮料,或医药,或TMT。但事实上,却是不那么起眼的建材。

(来源:Wind)

据申银万国行业分类,建材过去半年累计上涨20.5%,冠绝A股榜首,涨幅超过医药、食品饮料、电子等强势板块。

建材板块个股大致有70余只,总市值不足1万亿,两者占比全市场均不足2%,平时龙虎榜上也基本看不到它们的身影。但是该板块ROE(动态)却高达17.2%,仅次于食品饮料、农林牧渔、还要高于医药、家电。

建材细分下去,有一个更不起眼的小众行业——防水,但却走出了一家资本市场明星股——东方雨虹。这家公司从2月4日以来,股价累计大涨超过55%,跑赢大盘和绝大多数白马。

从2008年9月上市以来,东方雨虹股价已经累计上涨48倍。小行业,大牛股,不简单。

(来源:Wind)

4月23日晚间,东方雨虹公布2019年 “成绩单”。整体来看,业绩符合市场预期,今日股价并无明显异动——高开0.9%,收涨0.03%。

1

据财报,东方雨虹全年总营收为181.54亿元,同比增长29.25%,归母净利润为20.66亿元,同比增长37%。这跟2月12日公布的业绩快报并无差别。

(来源:Wind)

要知道,2008年公司上市当年营收仅7亿元,归母净利润不足5000万元,而如今营收突破180亿,利润突破20亿元。12年来,营收、利润年复合平均增长率分别高达34.23%、41.9%。这在A股市场绝对是凤毛菱角的。

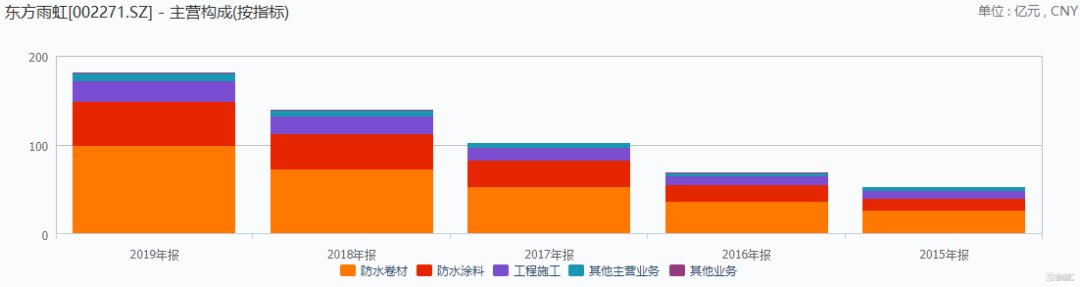

拆分看,防水卷材营收99.8亿元,占比总营收的55%,同比增长36.4%。另外,防水涂料48.75亿元,占比26.9%;工程施工23.5亿元,占比13%。

(来源:Wind)

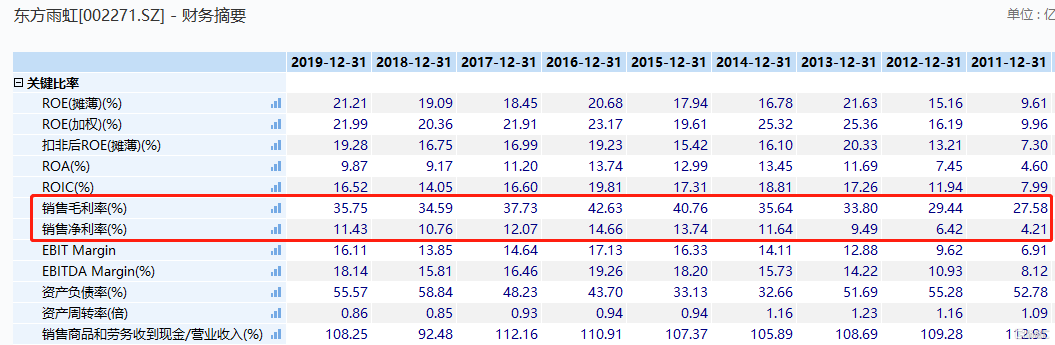

2019年,公司综合毛利率为35.75%,比2018年提升1.16%。综合净利率为11.43%,同比提升0.67%。总体来说,两项数据跟过往几年相差不大。

(来源:Wind)

再看净资产收益率(ROE)为21.99%,同比提升1.63%。最近7年,除2015年稍低外,其余年份均在20%以上,表明盈利能力还是不错的。

在资产负债表中,截止2019年末,应收票据为13.81亿元,同比下降1.66亿元。不过,应收账款为56.36亿元,同比增加11亿元,增幅为25%,小于营收增速。两者加总为70.17亿元,占总营收比例的38.6%。而2015-2018年,该占比分别为48%、46%、45%、43%。

绝对数据来看,雨虹应收款项占比还是很高,但边际变化来看,呈现趋好的态势,2019年比例下滑4.4%,说明公司看重资金回收了。

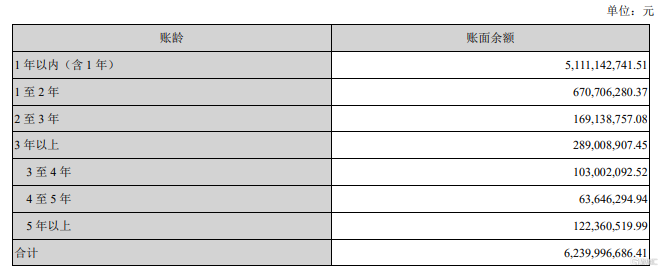

细分来看,东方雨虹应收款项账龄在1年之内的超过50亿元,整体违约风险较小。

(来源:雨虹年报)

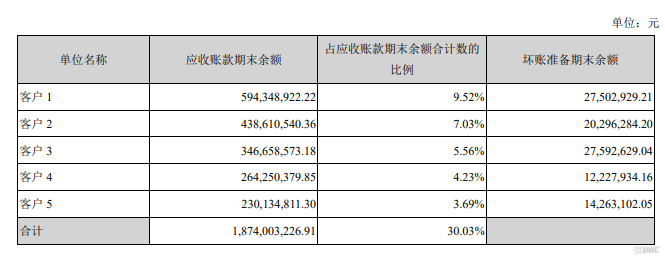

欠款前5大客户,最高一家占比9.52%,总计超过30%,看来雨虹“大客户”战略推进的比较快。2019年报并没有披露具体客户名称,但从以往的年份披露看,大客户集中在万科、保利、中国建筑等这些不差钱的主。

(来源:雨虹年报)

东方雨虹被下游占用75亿元,而应付账款为26.4亿元,预收款项15.1亿元,合计占用上游41.4亿元。加总来看,东方雨虹合计被别人占用33.6亿元。

简而言之,东方雨虹在产业链上下游话语权很弱,尽管自己是防水行业龙头老大哥。仔细想一想,也是没办法,上游供应商是中国石油、中国石化等石油化工企业,而下游客户则是房地产大佬,包括万科、保利、中国建筑等。

东方雨虹对上下游均没有太强的掌控力,因此现金流问题一直是困扰着投资者的心病。

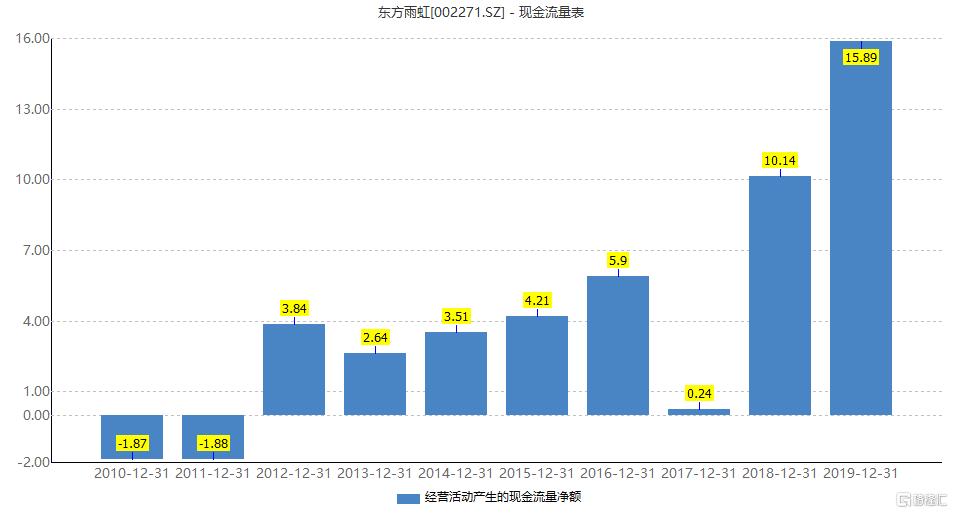

2019年,经营活动产生的现金流净额为15.89亿元,远低于净利润的20.75亿元。要知道,去年前三季度流量净额为-20.48亿元,相当于Q4季度雨虹回收超过36亿元,有些夸张。

(来源:Wind)

东方雨虹,现金流状况历来就不好。2018年净利润为15.11亿元,现金流净额为10.14亿元。2017年更夸张,净利润为12.42亿元、现金流量净额仅为区区的0.24亿元。

现金流很差,其实也是做防水行业公司的通病。看看该行业的老二——科顺股份,现金流情况同样糟糕。

最后看分红,2019年公司计划分掉4.7亿元,占比22.8%,同比2018年下滑6.41%。上市后前5年,分红均在30%以上,此后略显“抠门”了。

(来源:Wind)

简单总结,东方雨虹是一家成长速度极快的公司,特别是去年房地产市场较为低迷的情况下,依旧取得30%以上的高增长。但同时,我们也要注意到现金流等方面所带来的经营困扰。

2

东方雨虹专注做防水材料以及施工服务,包括房屋建筑、高速公路、城市道桥、地铁及城市轨道、高速铁路、机场、水利设施等众多领域,但房地产行业的防水业务占比超过50%。

市场预期未来房地产市场相对不太乐观,作为上游的防水龙头还能够持续高增长吗?未来,公司业绩增长逻辑又是怎样的呢?

1、市占率持续提升

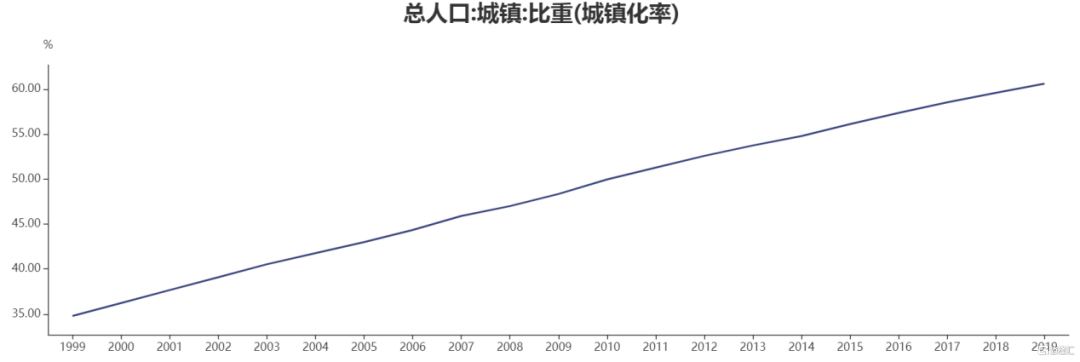

据中国建筑防水协会2018年数据统计,防水行业规模以上企业(年收入2000万以上)的营业规模约为1100亿元。规模以上的企业市场份额大致为50%-60%,可以推算得到这个行业的规模大概是1600亿元~2000亿元。由于国内的城镇化率还有提升空间,对标发达国家80%的城镇化率,这个行业未来规模至少要达到2500亿元。

(来源:Wind)

防水行业规模不小,集中度提升趋势愈发明显。

据中国建筑防水协会的统计,全国建筑防水材料生产和施工企业总数在2000家左右。截止2019年末,规模以上防水企业数量为653家,同比2018年下降131家,降幅高达16.7%。

(来源:智研咨询)

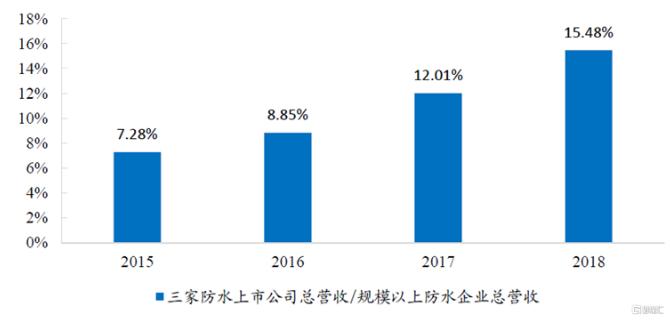

这些年,防水行业的集中度有较为明显的提升。其中的一个逻辑是因为前些年国家进行环保整治,淘汰落后产能,龙头企业受益最为明显。3家上市防水企业——东方雨虹、科顺股份、凯伦股份,于2018年市占率提升至15.48%。

(来源:券商整理)

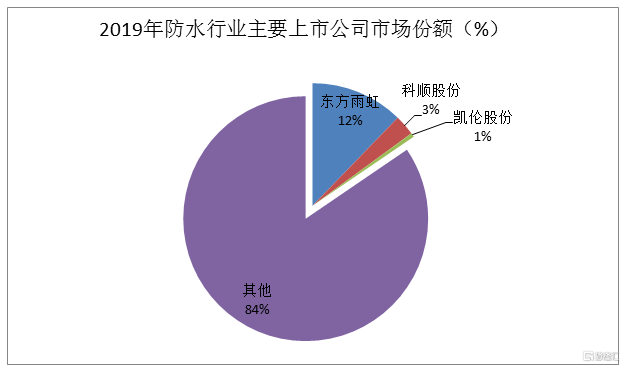

另外,东方雨虹2019年营收达181亿元,相较科顺股份的46亿及其它竞争对手,在规模上具备显著领先优势,是国内防水行业的绝对龙头。

(来源:前瞻产业研究院数据)

另外,房地产集中度提升的大背景下,防水企业绑定下游地产大佬成为业务发展的重中之重。而东方雨虹前些年便一直在贯彻“大客户”战略,实施的还是比较成功。目前,前10大防水企业基本包揽了TOP500房企的相关防水业务。

其中,房企首选防水品牌率,东方雨虹占比36%,比第二名的科顺为高出16%,并有逐步拉大的趋势。

(来源:格隆汇)

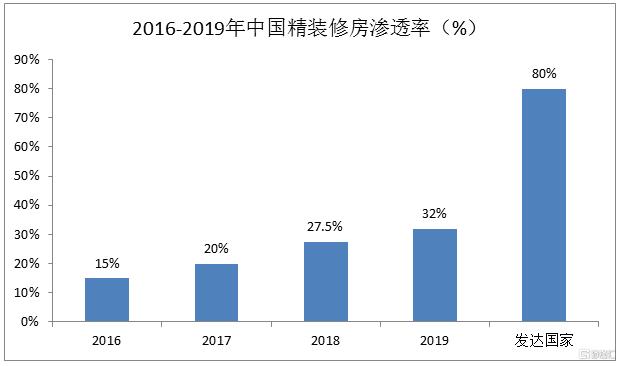

2、精装房渗透率提升

房地产行业 “大鱼吃小鱼”的格局越来越普遍,大型房企的市占率会越来越高。2019年,前10大房企市占率高达25%,比2015年提升将近8%。

另外,在国家政策、地方政府等多方面努力下,新建商品房逐步向精装房靠拢。比如成都,政策要求2020年中心城区新开工商品住宅和保障性住房成品住宅面积比例达到100%,郊区(市)县达到80%。

据奥维云网预测,2019年精装房渗透率提升至32%,但对比发达国家80%的渗透率仍有不小空间。

(来源:前瞻产业研究院数据)

3、旧改市场

从去年开始,中央层面在多场合提及加快老旧小区改造的问题。

4月14日,国务院会议明确,将重点对2000年前的住宅区进行改造,改造的城镇老校区高达3.9万个,近700万户居民,是去年的两倍。

2019年,住建部定额司曾初步统计,全国共有老旧小区近16万个,涉及居民超4200万户,建筑面积约40亿平方米,综合改造最高投资可达4万亿元,估算户均改造投资约9.5万元。如果按照该数据预算,2020年旧改市场规模约6650亿元,同比翻了一番。

旧改市场,这一块的难度和专业性更好,对于龙头品牌的优势更明显。最关键的,二次维修的产值较高,毛利率比一次施工高。

3

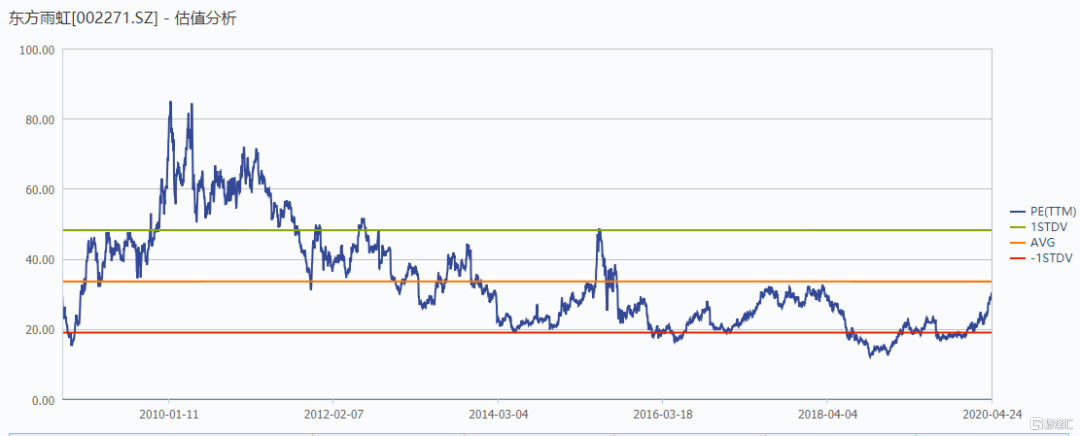

当下,东方雨虹动态PE为29.47倍,位于最近10年估值区间中位数。并且,该估值水平竟然要低于科顺股份的34.7倍。可见,市场对于雨虹还有顾虑的地方。

(来源:Wind)

不过,外资对于东方雨虹的态度比较积极。尤其是从去年10月份开始,外资较为集中增持,到目前为止持有总股本的10.32%,为公司第二大股东,流通股股本比例更是高达23.7%。

看来外资去年的大幅增持,在今年股价大涨的背景下,又赚得盆满钵满。当然,接下来东方雨虹仍然要面临应收账款、现金流等方面的困扰与压力,毕竟宏观经济下行压力较大。