下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,A股大盘萎靡不前,然而消费龙头股简直嗨翻天,不可一世。

3月19日以来,贵州茅台24个交易日累计上涨23.5%,海天味业和涪陵榨菜更是累计暴涨30%以上。

尤其是榨菜界的“小茅台”,经历了2019年“羞辱般”的业绩之后,能够逆势上涨这么多,让吃瓜股民惊呼看不懂。这不,今日涪陵榨菜一度冲击涨停,最终收涨6.76%,再创历史新高,刺激着投资者敏感的神经。

(来源:Wind)

如果从鼠年开市算起,涪陵累计上涨51%,最新总市值为280亿元,期间新增市值将近120亿元。

就问你,服不服?

1

4月21日晚间,涪陵榨菜公布2020年一季度“成绩单”。看绝对数据肯定不算好,通俗讲没有市场预期那么差。

据财报,Q1总营收为4.83亿元,同比下滑8.33%,归母净利润为1.66亿元,同比正向增长6.67%。

(来源:Wind)

看到上述两个数据,不少投资者有疑问了。

第一,为何一季度营收还是下滑的?要知道,在疫情期间,大伙感同身受,吃的榨菜不少,且不少超市榨菜都卖空了。

疫情期间大家呆在家,对于榨菜的需求是猛增的。但公司采取的“先款后货”,经销渠道本身库存不少,并且疫情影响物流运输,影响了榨菜的补货以及销售。

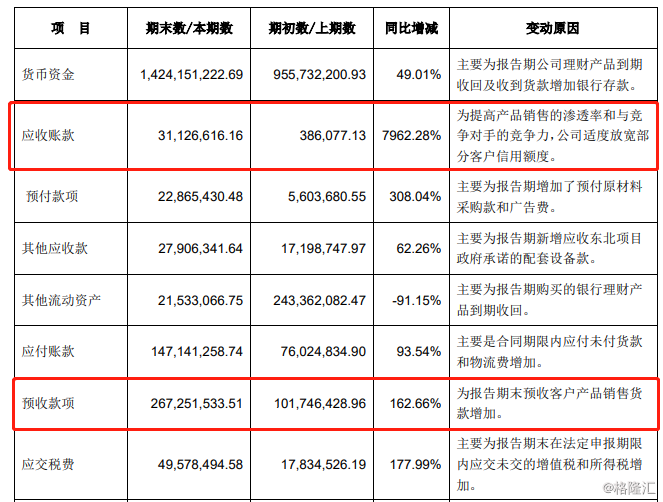

我们看一组数据,Q1预收账款为2.67亿元,而2019年同期为1.01亿元,同比增幅为162.66%。侧面反应经销商拿货的积极性较高,暗示后期榨菜销售会非常强劲,亦是今日股价暴涨的逻辑主线之一。

(来源:公司财报)

第二,为何榨菜增利不增收呢?

这主要源于营业成本和销售费用下降。据财报可知,今年一季度营业成本2.05亿元,同比下滑0.15亿元。另外,一季度销售费用0.77亿元,同比2019年下滑27.3%。

2019年,公司销售费用4.07亿元,同比暴增44.8%,成为拖累业绩主要因素之一。费用暴增,一方面是推广促销;一方面是渠道下沉,公司去年将销售办事处从37个增加到67个,销售人员从300多个增加到500多个,试图向三四线市场要增量。

而今年Q1销售费用率为15.9%,同比减少4.21%,下降较为明显,主要有两个原因。

第一,渠道库存出清,部分促销费用环比改善明显。(2019Q1至2020Q1分季度销售费用率分别为20%/22%/14%/28%/16%,近五年均值水平约为17%)

第二,受疫情影响,部分广告和终端促销活动取消,使得销售费用同比缩减。

再看其他异动指标。一季度销售回款现金为6.7亿元,同比增加1.7亿元,增幅为36%。主要增量来源于预收账款。Q1该数据为2.67亿元,同比增加1.655亿元,与前者大致匹配。

(来源:公司财报)

另外,购买产品所付现金为1.97亿元,同比减少1亿元左右,下滑幅度为34%。大致可能是因为疫情原因,采购的货回来了,钱还没有付出去。据财报,应付账款1.47亿元,同比增加7100万元,增幅为93%。

2

2019年,涪陵榨菜对于渠道进行调整并且加大销售费用投放力度加深渠道下沉力度,取得了一些效果。

从市场端来看,公司库存同比下降77%。另外,一季度末渠道库存维持在2-3周,经销商的拿货意愿较为强烈,这从公司预收账款看得出来。

那么,压制公司业绩增长的库存因素逐渐消除,接下来的增量空间仍在——量与价维度上。

1、价格维度,短时间基本没空间。

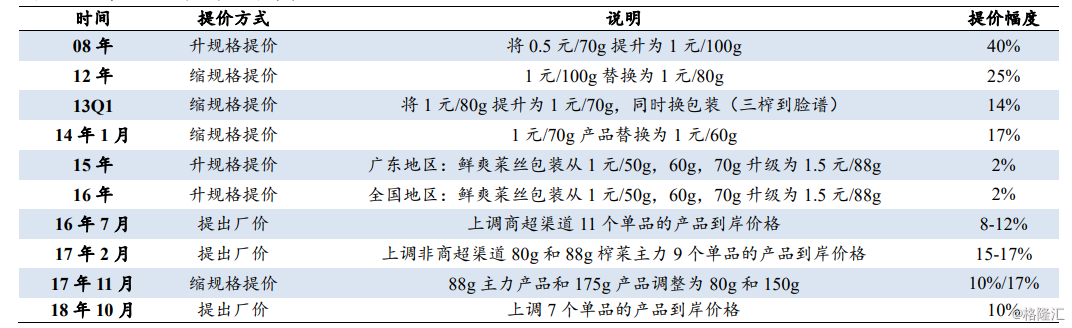

过去10年,涪陵榨菜一共提价10次,提升方式包括升规格提价、缩规格提价、提出厂价。特别是,2016年后,公司引来提价高峰,不过频繁提价对于终端库存以及终端的销售造成不小压力。当下,还看不到提价的可能。

(来源:券商整理)

原材料成本端,因为涪陵地区青菜头丰产,公司28万吨左右原料窖池收贮、调剂能力还是不错的,为平抑大宗原料价格大幅波动奠定基础。另外,今年官方指导价要求企业保证在雨水前青菜头到厂价不低于800元/吨,环比去年(780-790元/吨)略有提升,但整体较为稳定可控。

所以,价格维度短时间内基本没什么空间。

2、坐等终端放量

榨菜等腌制品由于具有宜佐餐、易储存等特性,疫情期间终端销售较为火爆,部分城市尤其一二线城市出现不同程度断货现象,终端库存去化明显。

但受到疫情冲击,2月-3月多地物流出现了短期停滞。但随着复工复产的正常化,Q2-Q3季度的增速将恢复正常水平,Q1的未完成订单亦有望在Q2进行收入确认。另外,去年公司加大了渠道下沉,今年还将继续扩大空白市场的开发力度,量的提升还是有空间的。

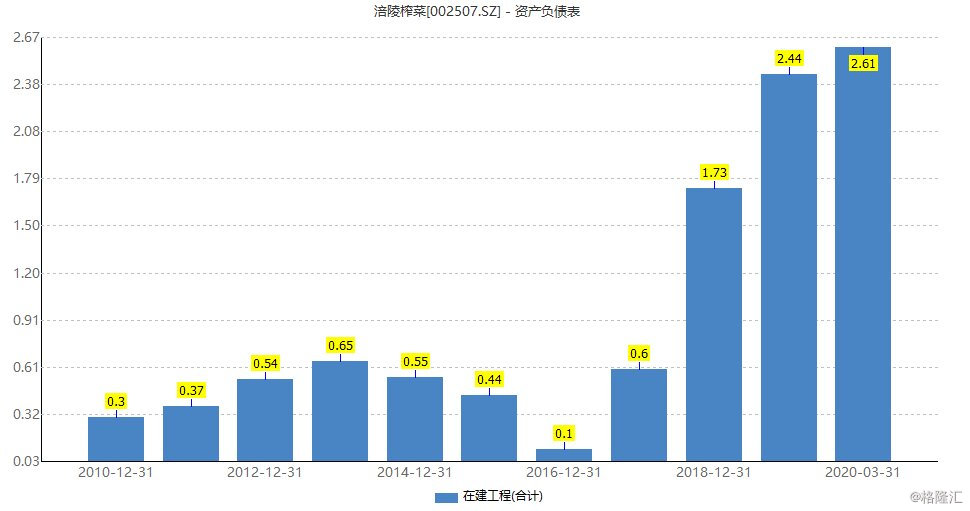

其实,早从2018年开始,公司前瞻性进行了产能的扩充。据财报披露,今年一季度涪陵榨菜的在建工程为2.61亿元,相比2017年末多出2亿元。

(来源:Wind)

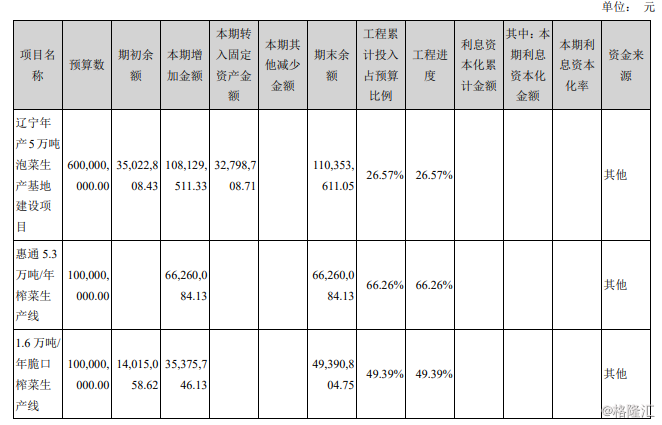

据2019年报,在建工程中,包括增加惠通食业5.3万吨/年榨菜生产线、白鹤梁厂1.6万吨/年脆口榨菜生产线、辽宁开味年产5万吨泡菜生产基地建设项目等在建工程的投入。粗略估算,这有12万吨左右的产能扩充,而2018年公司的产能为14.4万吨。

(来源:涪陵榨菜年报)

其中,扩充的产能中,包括脆口、泡菜等新品类。特别是泡菜,是榨菜行业规模的5-8倍。此前,公司通过还斥资收购四川惠通,主营泡菜。该行业本身并无强势品牌,公司还有机会。

未来,新建产能全部释放后,将再造一个涪陵榨菜。产能上来了,办事点上来了,未来营销给力,坐等终端销售放量。这是涪陵榨菜增量市场的一个逻辑。

3

结合多家券商,以及上文的分析,基本可断定涪陵榨菜在今年二季度将出现业绩拐点,重回正向增长,不会有16-18年非常夸张的50-60%的增速,但20%还是可以期待的。

过往几年,涪陵榨菜毛利率、净利率、ROE等核心财务指标的表现是不错的。并且公司账上现金多,没有实质性负债(无短、长借款),且现金流充裕,未来仍然值得长期跟踪。

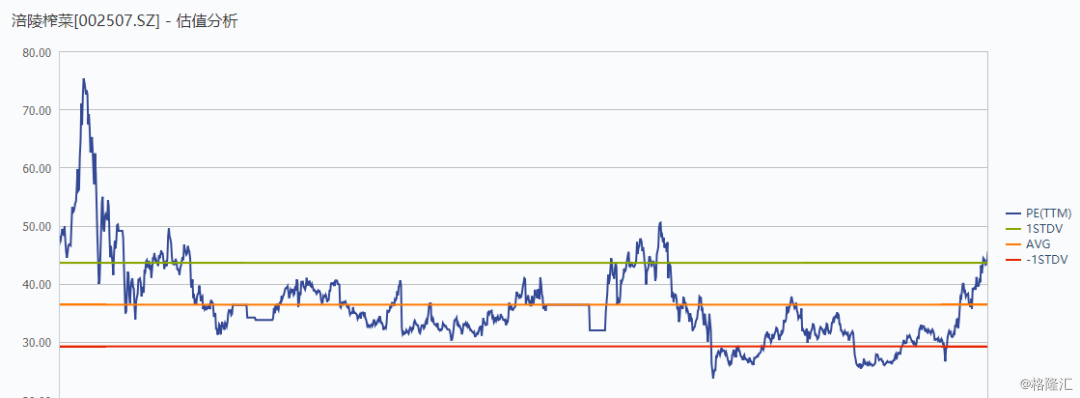

老生常谈,好公司,还得有好价格。当下,涪陵榨菜短时间之内暴涨50%之后,PE为45.5倍,位于估值上线区间,估值再往上的空间不大,就看接下来二三季度的榨菜业绩的表现了。

(来源:Wind)