下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:3.00港元

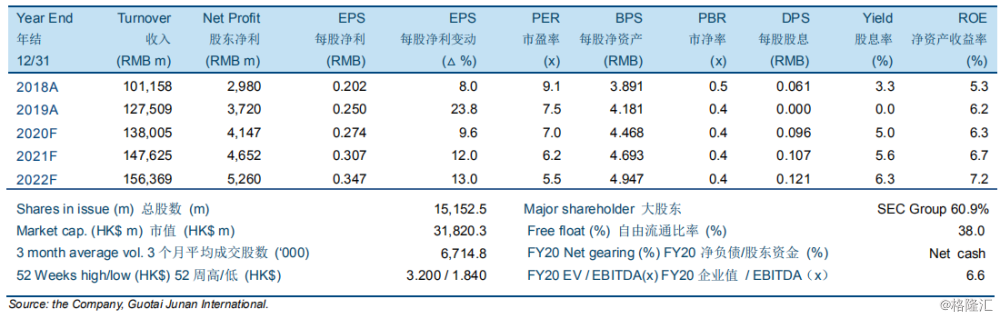

2019年净利润同比上升24.8%,好于预期。2019年的收入和净利润分别同比增长26.0%和24.8%。公司于期内的业绩好于市场和我们的预期。2019年的综合毛利率同比下降1个百分点至17.2%,主要是由于期内各板块的毛利率均出现回落。2019年净利润率则持平在2.9%。受新冠疫情影响,公司决定对期内盈利不做派息。

2019年的新签订单同比大增30.6%至人民币1,707.9亿元。其中,能源装备、工业装备和集成服务板块分别贡献了33.2%,26.7%和40.1%的新增订单。截至报告期末,公司的在手订单总额为人民币2,408.6亿元(其中人民币695.9亿元尚未生效),同比上升16.3%。?尽管国内的电力板块投资于2020年前2个月急速下挫,但我们预计该投资将于2020年2季度开始全面提速。全国对电力板块的投资于2020年前2个月达人民币355亿元,同比跌27.1%。其中,电力工程投资同比下跌10.7%至人民币217亿元,而电网投资同比大跌43.4%至人民币138亿元。我们预计国内对电力板块的投资将于2020年突破人民币9,000亿元,同比上升12.6%。

我们重申“买入”的投资评级,但将目标价调整至3.00港元。鉴于上海电气的持续转型以及改革,我们对上海电气的前景仍充满信心。我们的目标价相当于10.0倍/8.9倍/7.9倍的2020年-2022年市盈率或0.6倍/0.6倍/0.6倍的2020年-2022年市净率。