下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

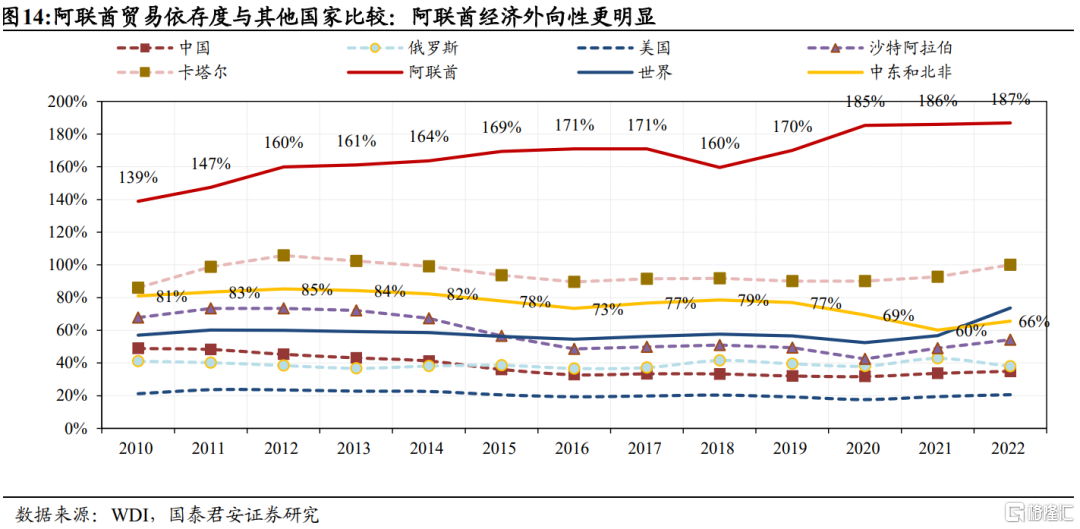

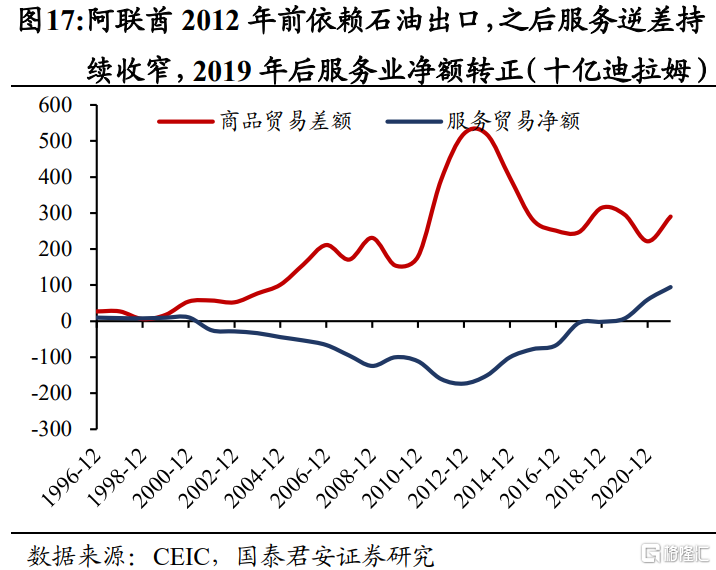

▶阿联酋:中东商贸中枢,多元转型领先。与其他海湾国家一样,石油为阿联酋聚集了巨额财富,仅百万余国民却占据了全球石油储量的5.6%,人均产量居世界首位。但资源小国的属性使其经济波动与外部风险敞口很大,因此阿联酋致力于发展第三产业,尤其是利用其扼守波斯湾、位处亚欧非三洲间的优越地理位置,打造区域金融、贸易与交运中心。近年来阿联酋转型效果显著,非油经济占比超7成,且增速超过其他资源国家,2023年前三个季度非油经济增速达5.9%。阿联酋十分依赖国际贸易,2022年贸易依存度高达187%,净出口占GDP的比重常年稳定在25%,远远领先其他可比国家,是该国经济增长主要的马车。2012年后,阿联酋石油出口的占比下降,非石油出口与转口贸易的占比继续上升,而服务贸易逆差在此后持续收窄,并于2019年后转为顺差,服务业与转口贸易已成为阿联酋经济增长新的驱动。

▶海湾国家开放门户,服务业辐射三洲。阿联酋建立地区商贸中心占尽了地利人和。一方面,阿联酋地处三洲交会,方便人流物流往来,基础设施完善,在动荡的区域内具备独特优势。另一方面,其政局稳定,外交灵活,商业环境宽松,通过设立众多经济自由区,打造国际资本、商品进出的自由港与避风港,也是中东富裕阶层消费的首选目的地,吸引了众多跨国公司在此设立区域总部。近年来阿联酋第三产业十分繁荣,服务业增加值占比由十年前41%提升至约55%,优势产业包括金融/地产/旅游/转口贸易/信息服务。疫后阿联酋服务业不仅修复了冲击,增长更进一步加速。2019年以来外资连续大幅流入,房价与租金齐涨,游客入境人次超疫情前。2022年阿联酋国家发展规划计划在未来十年将GDP翻番,重点发展服务业、转口贸易与高新技术业。

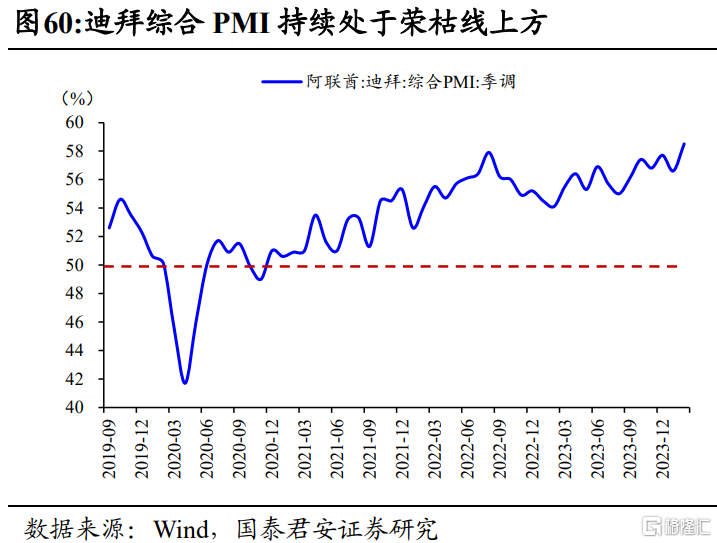

▶资本市场:受益经济转型与外资流入,近年来阿联酋股市表现强劲。阿布扎比(ADX)与迪拜(DFM)是阿联酋两大金融市场,行业结构上以金融、地产以及工业为主。21-23年ADX/DFM在全球金融紧缩下逆势上涨90%/63%,其中ADX上涨主因油价强势及政府资产注入,而DFM上涨则受益于转型成功:1)疫后服务消费、转口贸易的快速恢复致使DFM指数获得了年化30%以上的增长,有效抵御估值压缩;2)迪拜启动“IPO加速器”计划,优质资产供给增加吸引更多投资者参与股票市场;3)“逆全球化”下迪拜凭借稳定政治环境成为全球资金“避风港”,外资大量流入支撑股票市场表现。展望2024,中东地区转型,全球制造业复苏预计对阿联酋增长提供支撑,加之全球流动性宽松支撑新兴市场表现,依然看好阿联酋市场投资机遇。2023年11月,上交所与DFM签署谅解备忘录,后续关注中阿资本市场合作。

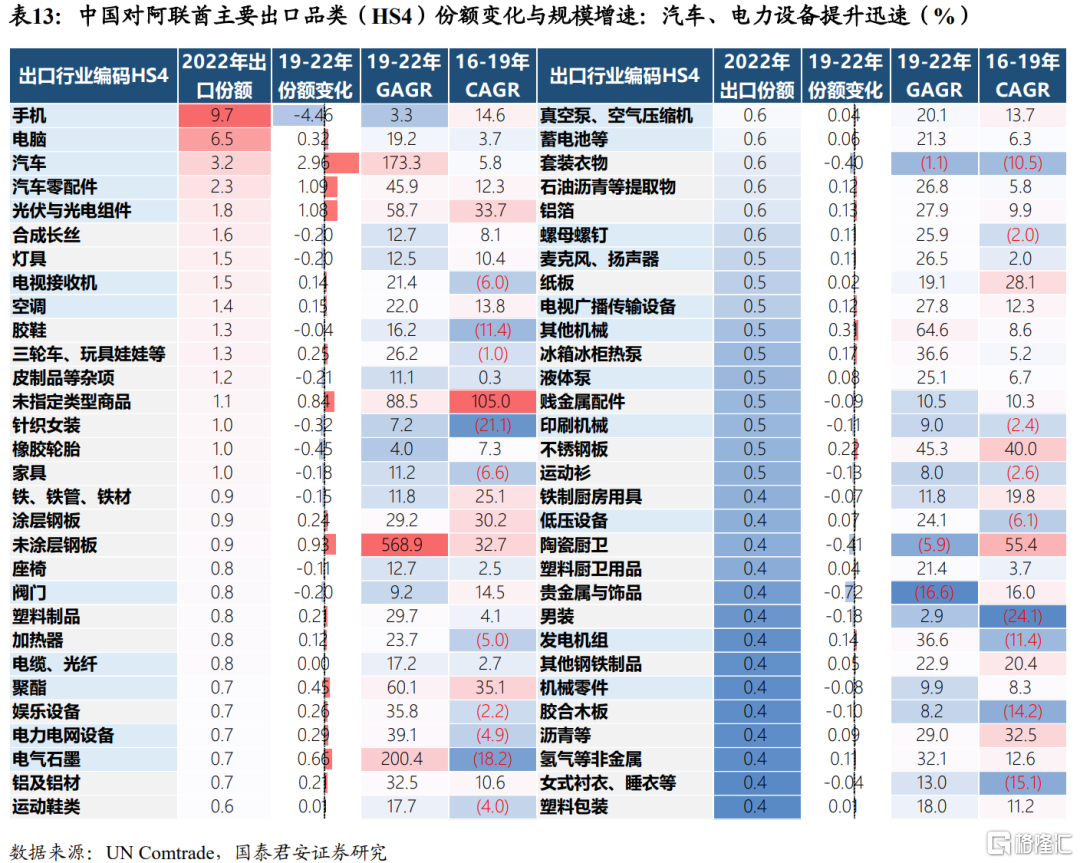

▶科技制造供需契合,中国对阿出口份额提升。中国是阿联酋第一大贸易伙伴,主要对其出口机电产品、纺织品、金属与化工品。近年来阿联酋基建需求旺盛并加大绿色转型,相关产品需求与中国产业优势十分契合。近年来中国对阿出口份额明显提升的品类包括汽车、电力设备与通信设备。国内上市企业与阿联酋在科技制造方面的合作方向主要包括:装备制造(重型基建/能源设备)、能源转型(电力设备/新能源车)、数字信息化(通信与计算机设备)以及高值材料(有色/化工)。

▶风险提示:油价大幅下跌拖累阿联酋经济,全球商品服务需求疲软。

01

国家概况:中东商贸中枢,多元转型领先

1.1.资源禀赋:地处交通要冲,油气资源丰富

地理位置:“二洋三洲五海”交汇处,海上丝绸之路必经之地。阿拉伯联合酋长国(The United Arab Emirates),简称“阿联酋”,位于阿拉伯半岛东南端。阿联酋地处“二洋”(大西洋和印度洋)、“三洲”(亚洲、欧洲和非洲)和“五海”(阿拉伯海、红海、地中海、黑海和里海)交汇处,北濒波斯湾(又名“阿拉伯湾”),与伊朗隔海相望,是扼波斯湾进入印度洋的海上交通要冲,也是海上丝绸之路必经之路。阿联酋国土面积约为8.36万平方公里,海岸线长约734公里,首都为阿布扎比。

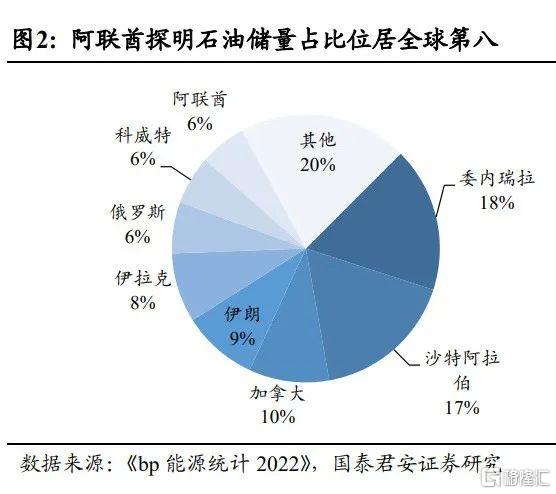

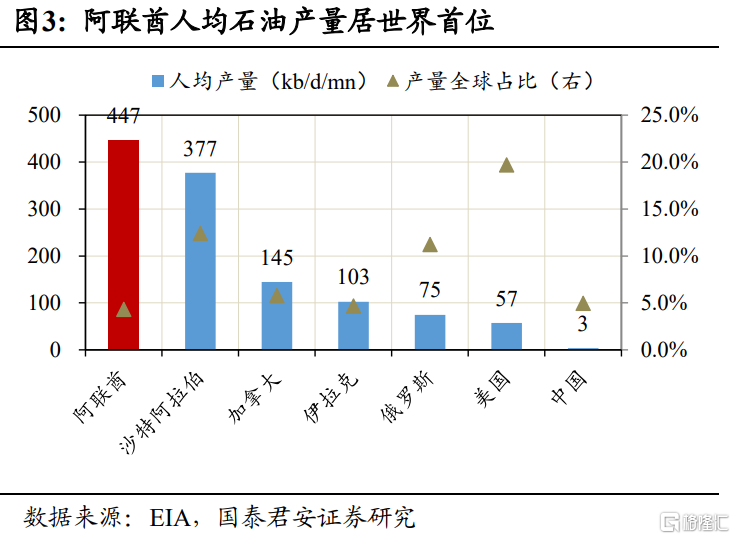

自然资源:石油资源丰富,人均油气产量在主要油气生产国中排名第一。根据《bp能源统计2022》,截至2020年,阿联酋拥有世界第八大探明石油储量,达到978亿桶,占世界已探明石油储量的5.6%。阿联酋约96%储量位于阿布扎比,其他六个酋长国仅占阿联酋原油储量的4%,其中以迪拜为首约20亿桶。根据EIA,2022年阿联酋石油、天然气等液体产量在全球占比达4.3%,排名全球第七。但从人均来看,阿联酋油气的人均产量达到447千桶/天/百万人,在前七油气生产国中排名第一。

1.2.经济概况:外向型资源经济体,近年多元转型加速

1.2.1.产业概况:石油仍是支柱,非油经济繁荣

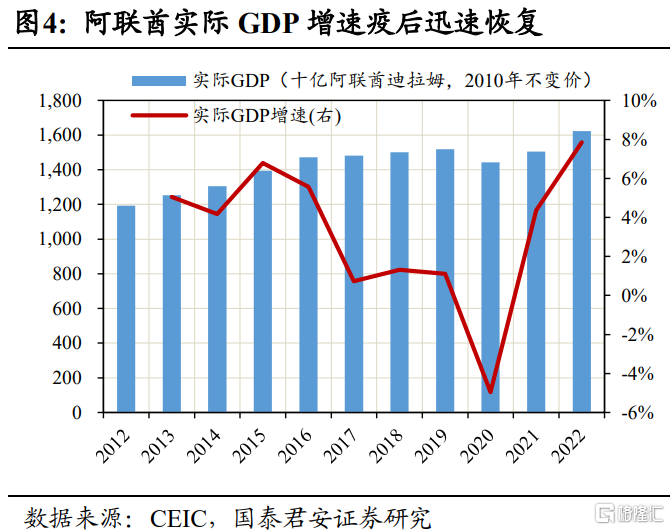

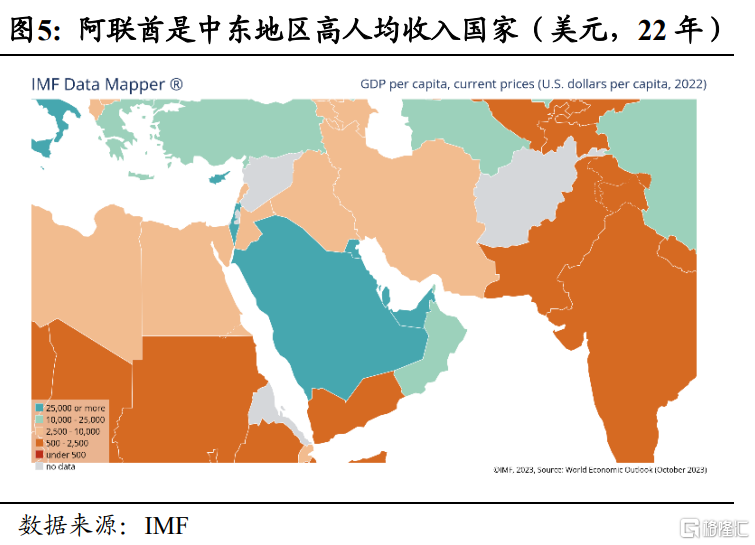

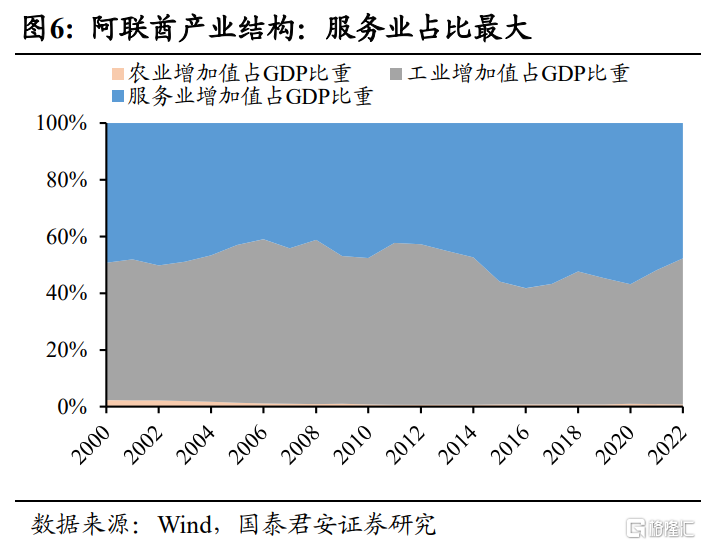

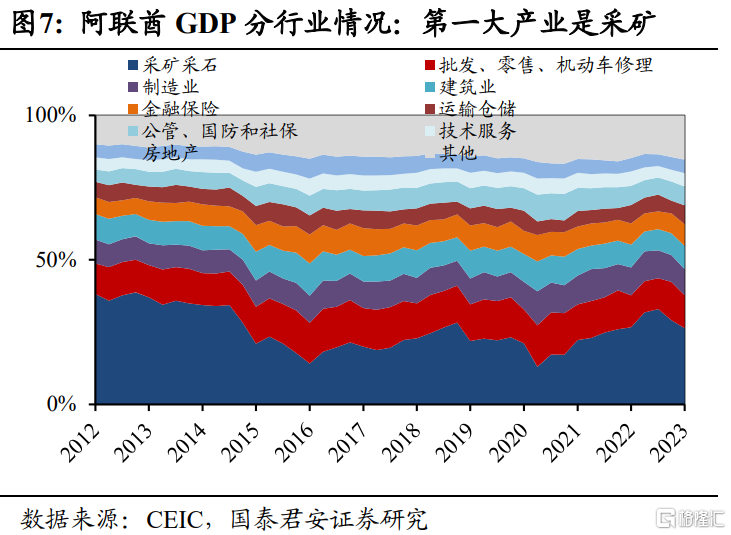

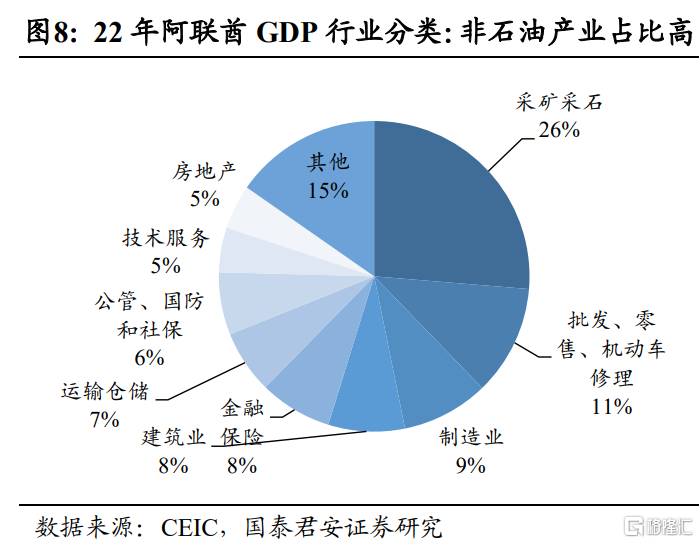

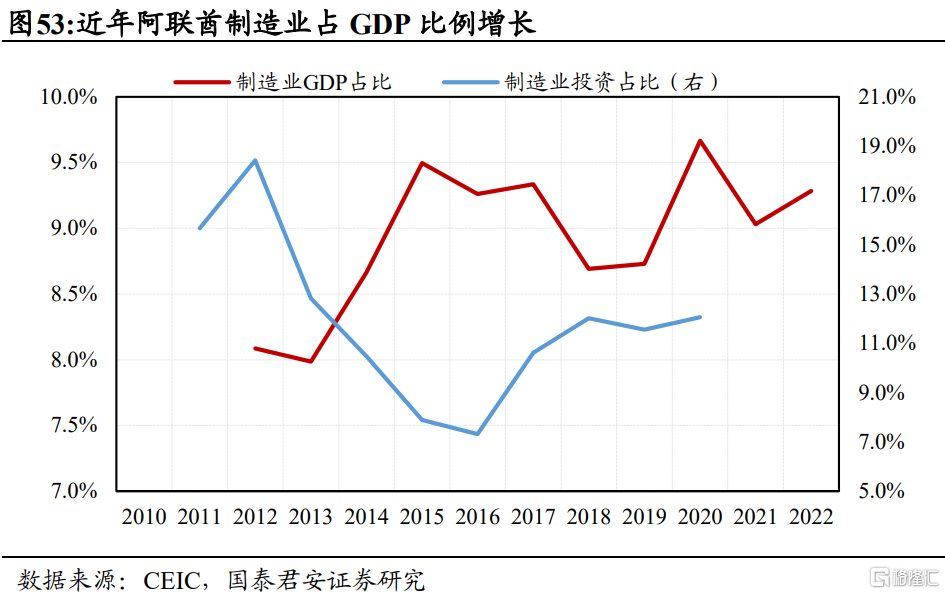

阿联酋是全球最富裕经济体之一,第二、三产业贡献绝大部分产出。丰富的石油资源使得阿联酋成为全球最富裕的经济体之一。2022年阿联酋名义GDP达18621.92亿迪拉姆(合5027.92亿美元),全球排名29名,按2010年不变价计算,阿联酋实际GDP同比增长7.9%。根据IMF数据,2022年阿联酋人均GDP为5.14万美元,全球排名第17位。阿联酋农业生产条件恶劣,GDP几乎全部由工业和服务业贡献,2022年阿联酋农业、工业和服务业增加值占比分别为1%,51%,48%。2023Q1,阿联酋与油气资源相关的采矿采石业GDP占比达26%。

石油仍是阿联酋支柱产业,但其多元化转型在中东领先。近年来,阿联酋积极进行多元化转型,行业构成上来看,与生产石油相关的GDP比重已降至30%左右。占比排名第二的是机动车批零,约占全年GDP的11%;占比第三多的行业是制造业,约占全年GDP的10%;建筑业、金融业占比均为7%左右。此外占比超过5%的行业还有公共管理和国防、社保以及运输仓储和地产。阿联酋是阿拉伯国家与油气出口国家中经济转型比较成功经济体之一。根据IMF测算,阿联酋非石油经济增速在资源型国家中增长较为领先,2022年阿联酋非石油GDP实际增速达6%,阿联酋2023年前九个月非石油GDP增长5.9%,预计2023、2024年非石油经济增速也将保持在4%左右。

1.2.2.经济驱动:依赖国际贸易,服务业与转口贸易带来新动能

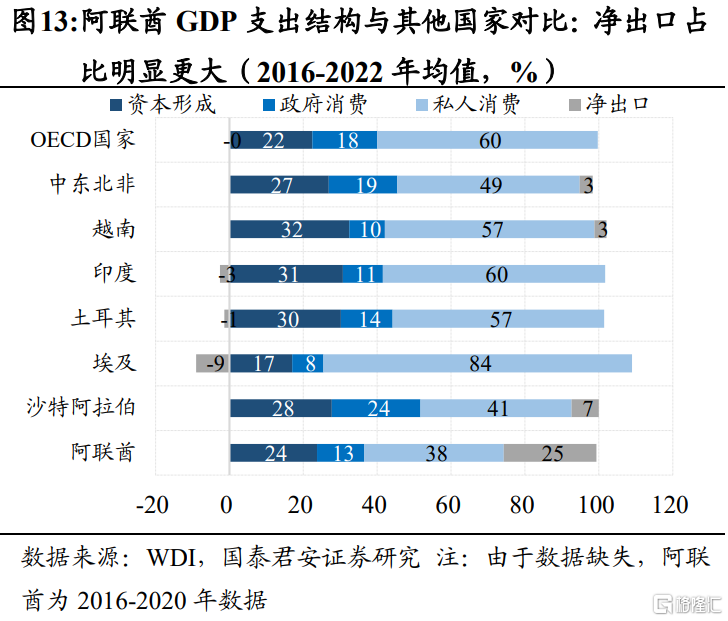

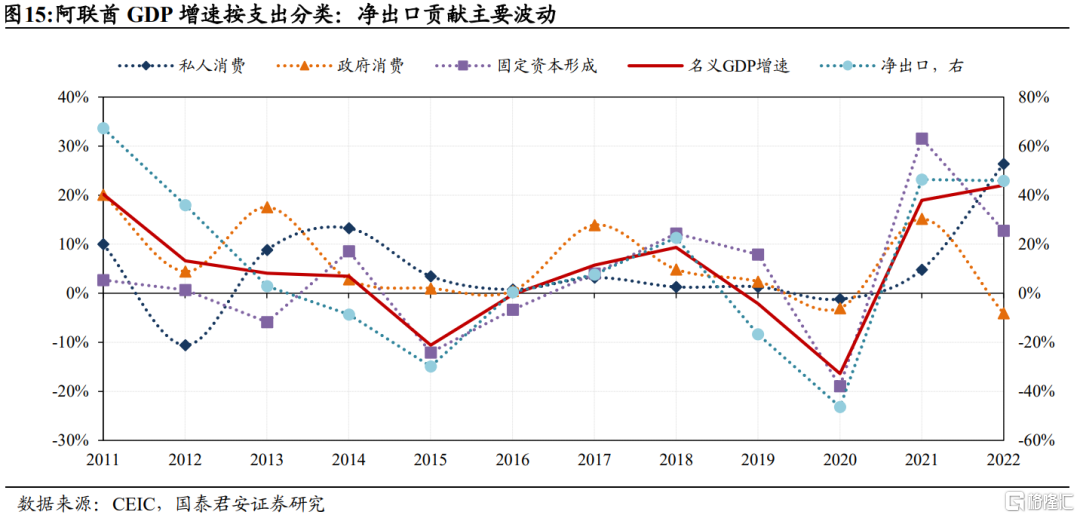

阿联酋是开放型经济,贸易依存度高。2016-2022年阿联酋GDP按支出结构划分,私人消费、政府消费、固定资本形成和净出口分别平均占比38%、13%、24%和25%。近年来,投资、政府消费所占的比重相对稳定,而波动主要由净出口贡献,此外,私人消费近年来占比稳步提升。对比其他国家,阿联酋净出口占比明显更高,且常年为经济增长带来净贡献,政府消费和投资水平处于中等偏低的位置,而私人消费占比则相对较低。阿联酋名义GDP增速变化幅度与净出口增速变化幅度相关度高。2022年,阿联酋贸易依存度高达187%,显著高于世界、中东和北非平均水平。

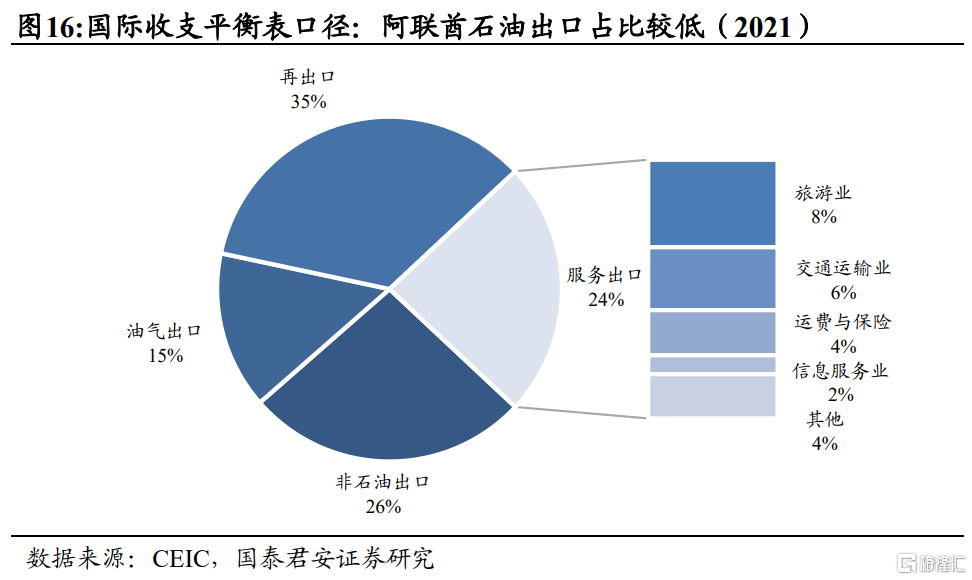

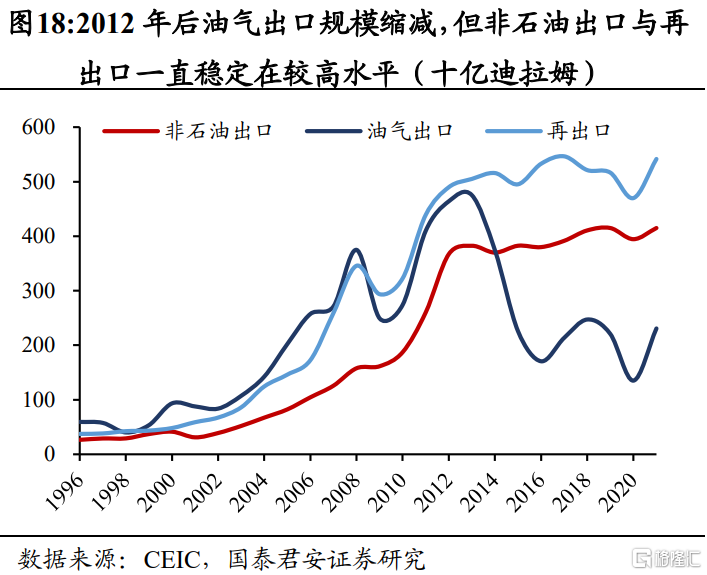

阿联酋出口原先以原油为主,但近年来服务贸易逆差转正与再出口带来新的动能。阿联酋的服务与商品出口可以拆解为四个部分:油气出口、非石油出口、服务出口与再出口。其中,占比最大的是再出口,且再出口规模自2012年后稳定在5000亿迪拉姆左右。石油出口当前占比仅15%,且这一规模自2012年后出现了明显的回落,非石油出口逐渐占据了阿联酋出口中更重要的位置,其占比在2012年后持续扩张至26%。服务出口目前占阿联酋出口的24%,其中主要涉及服务业、交通运输业、运费与保险以及信息服务业。从净出口角度看,阿联酋多元化转型的节奏十分清晰,2012年以前阿联酋商品出口大增,而服务贸易顺差持续扩大。2012年后,受油气出口下降影响,商品贸易顺差收窄,阿联酋大力发展服务贸易出口,服务顺差持续收窄且在2019年后转正,成为阿联酋经济增长的新兴动能。

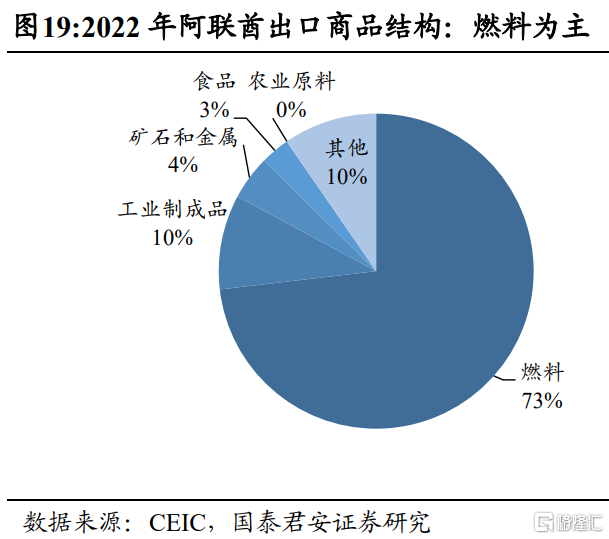

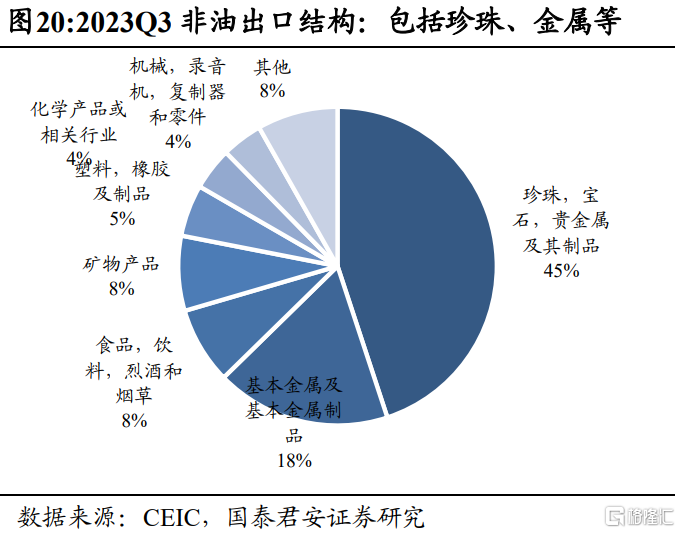

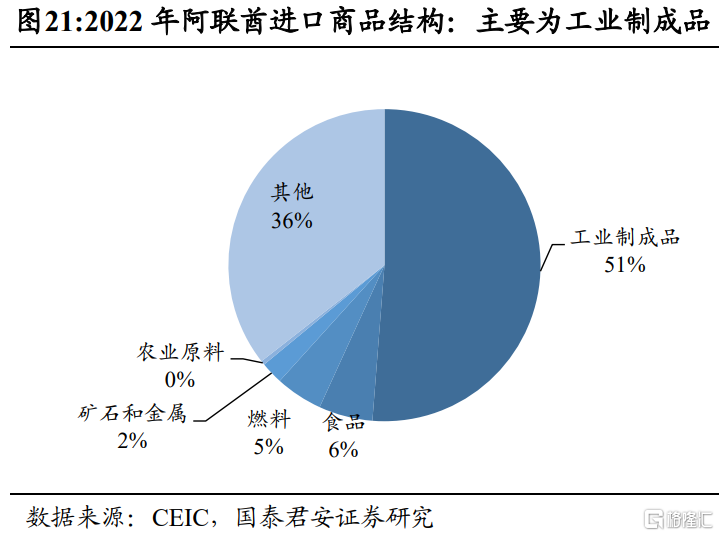

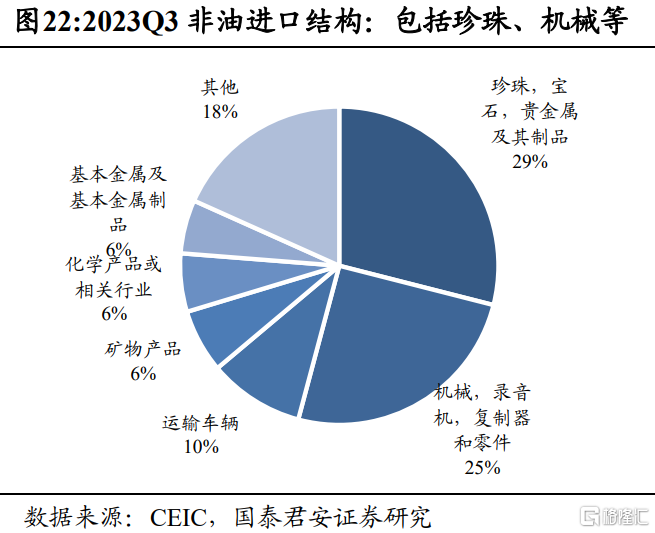

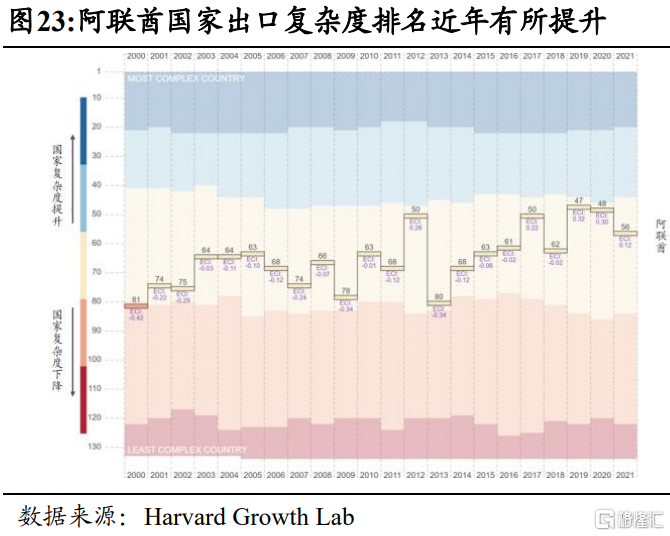

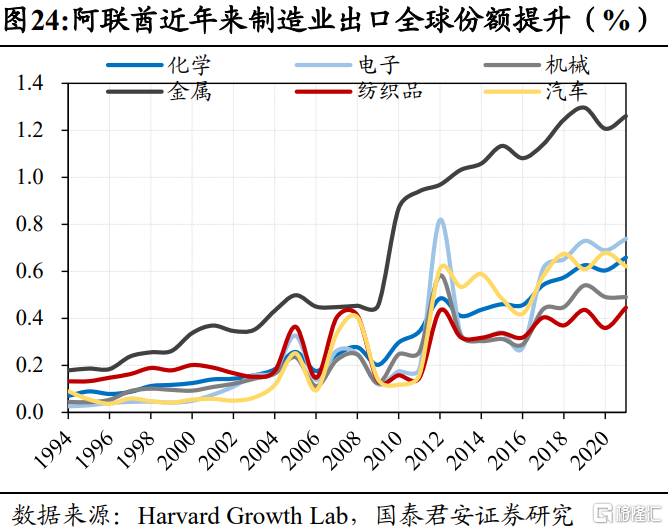

从商品类型看,阿联酋主要出口原油、珍珠与基本金属。阿联酋的贸易顺差主要由资源品出口与服务出口两部分构成。从结构看,商品出口方面,阿联酋出口绝大部分份额为燃料,其中2022年燃料商品出口占比达73%,非石油出口结构中排名前三项的分别是珍珠宝石与贵金属、基本金属(主要是铝)与食品饮品。从出口产品复杂度看,阿联酋国家排名自2013年以来持续提升,近年来对出口增长贡献最大的是中度和高度复杂性产品,特别是矿物燃料、石油和蜡以及电气机械和设备产品。阿联酋机械制造的全球市场份额在过去十年中有所上升。进口方面,阿联酋主要进口产品类型为工业制成品,具体品类上,涉及珍珠宝石与贵金属、机械与零件、运输车辆等。

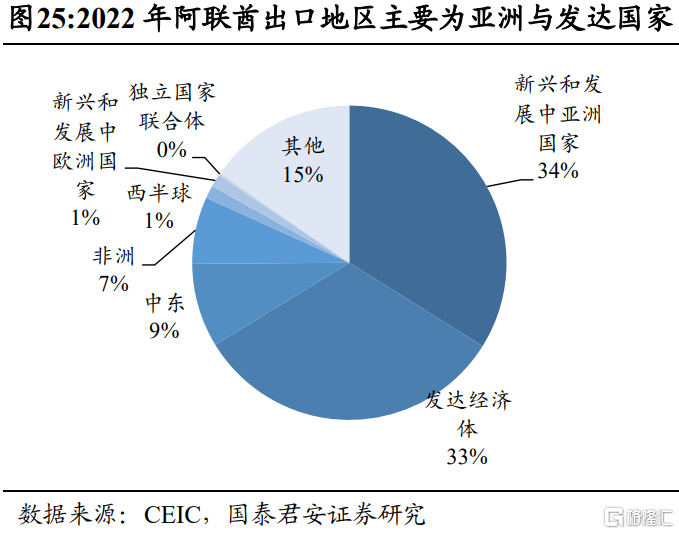

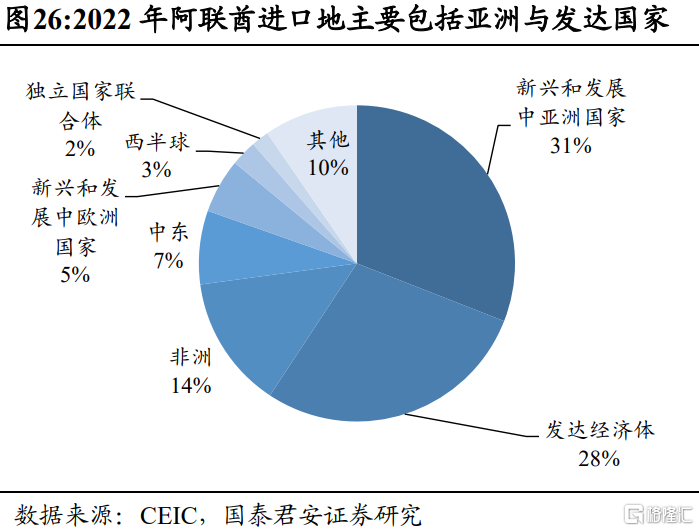

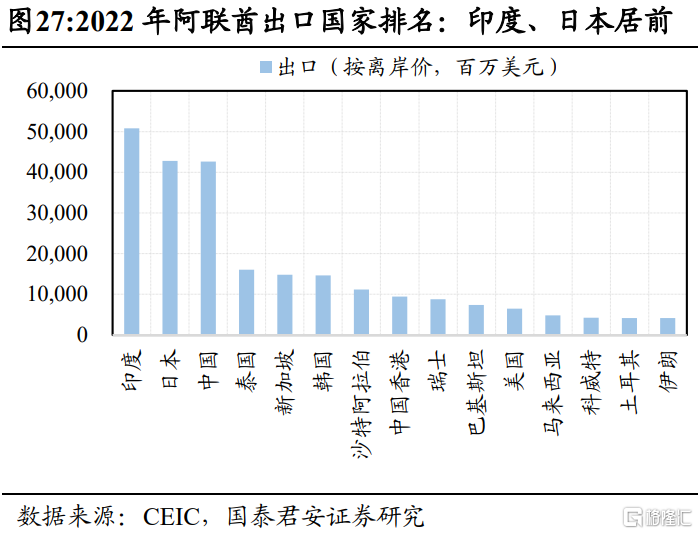

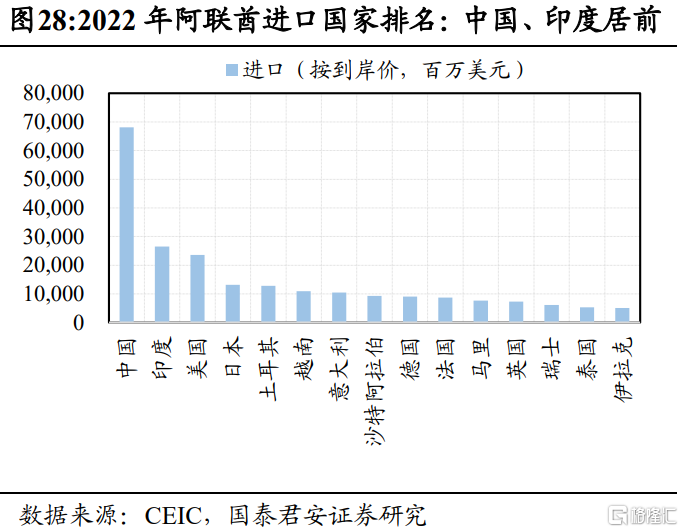

紧密连接新兴亚洲市场和发达经济体,中国和印度为阿联酋重要贸易伙伴。阿联酋凭借其“二洋三洲五海”交通要冲的区位优势,大力发展与新兴发展中亚洲国家和发达经济体的商品和服务贸易,成为沟通亚洲制造业国家与欧美发达经济体的桥梁。2022年,阿联酋出口和进口最大的贸易地区集团均为新兴和发展中亚洲国家,分别占比34%和31%;出口和进口第二大贸易地区均为发达经济体,分别占比33%和28%。2022年,阿联酋出口规模前三国分别为印度、日本和中国;进口规模前三国分别为中国、印度和美国。

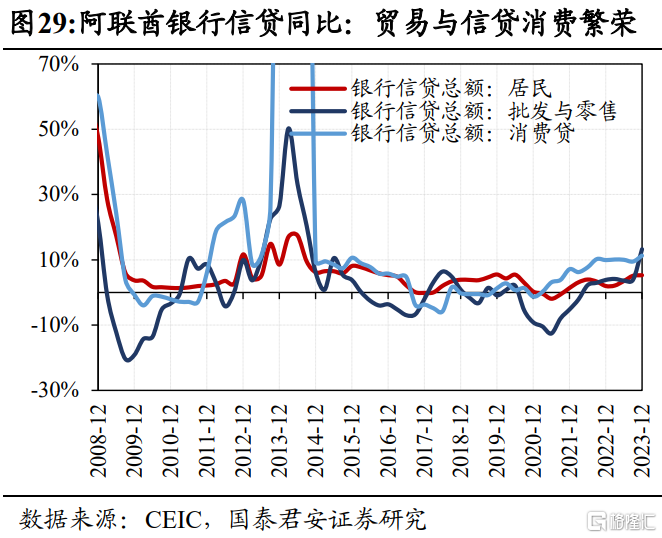

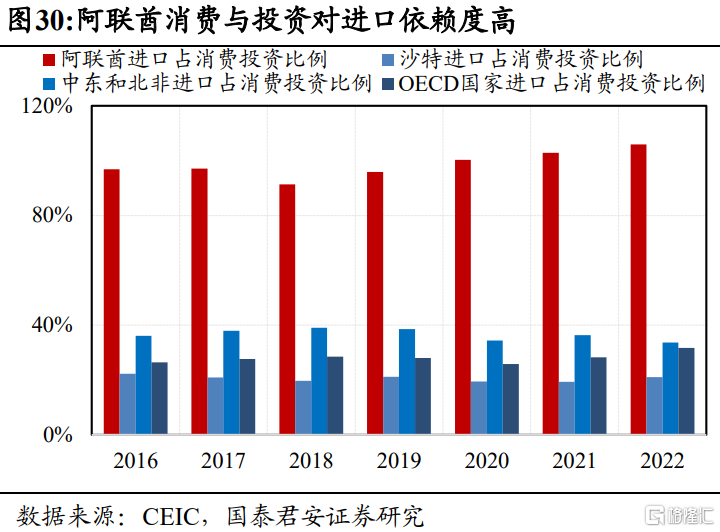

阿联酋近年来私人消费市场繁荣,但商品消费对于进口的依赖度较高。相比政府消费,私人消费的体量明显更大,2022年阿联酋私人消费达7873.6亿阿联酋迪拉姆,而政府消费仅2152.3亿美元,占总消费比例21%。近年来阿联酋消费市场持续繁荣,并带动了零售与批发业的增长。从信贷结构看,2020年来居民消费贷增长明显要快于总体贷款增长规模,且贸易行业相关贷款触底后也明显回升。阿联酋作为中东地区贸易中心,吸引了广大阿拉伯地区与欧洲游客前来消费,近年来海合会国家的通过扩张性财政政策推动非石油经济,从而支持就业和消费。万事达卡经济研究所(MEI)《2024年经济展望》报告称:阿联酋2024年的消费支出将增加,并继续吸引大量来自欧洲的游客涌入,阿联酋的实际消费支出将同比增长5%。不过,阿联酋并不在本国生产消费品,国内消费十分依赖进口,自2020年以来,进口金额与消费和投资总金额的比重超过100%,这一规模明显高于地区均值水平。

1.2.3. 人口概况:外籍人口占比近 9 成,社会失业率较低

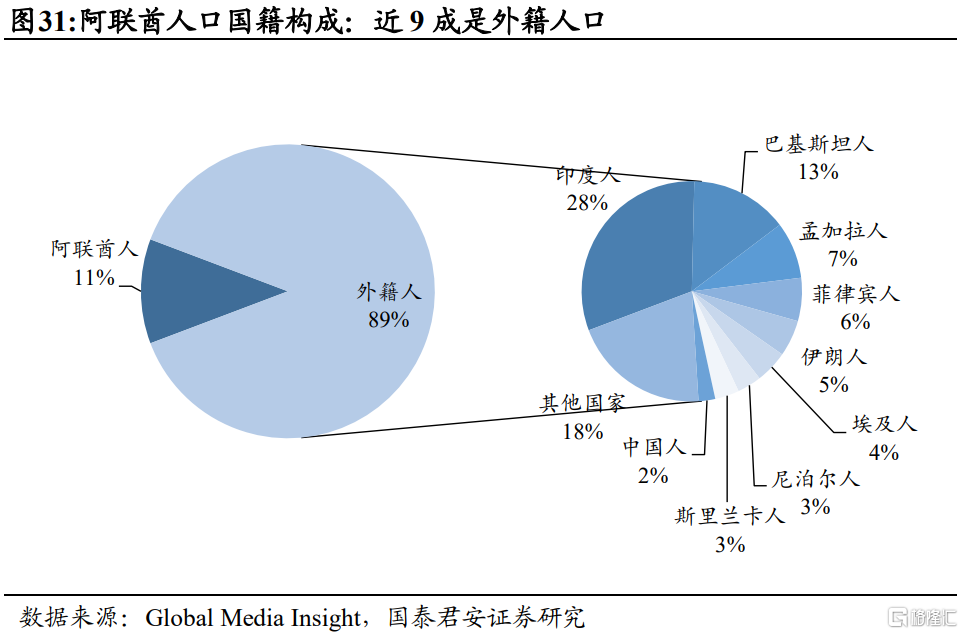

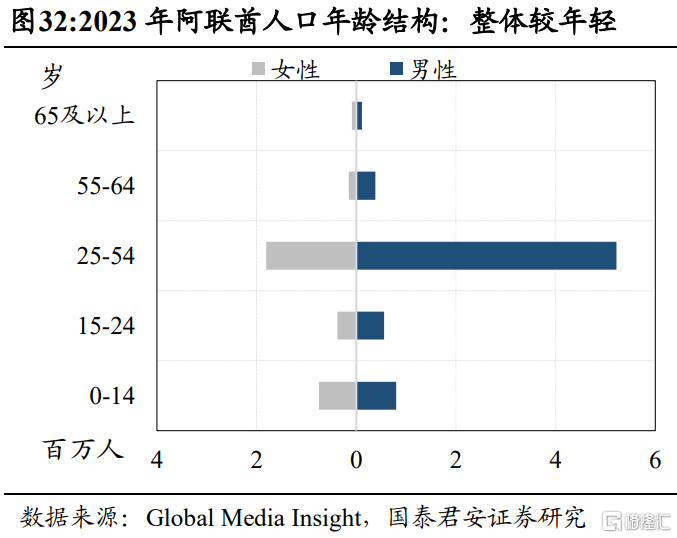

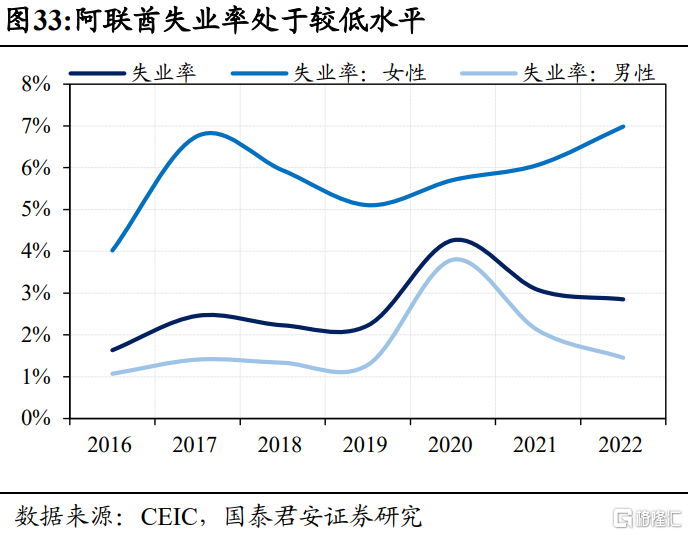

阿联酋外籍劳工占比很高,青年人口失业率低。2023年阿联酋人口达1017万,其中外籍人口占比达88.5%,阿联酋人仅占11.5%。外籍人口主要来自亚洲、中东和北非,其中印度人达280万人,占比约27.5%。阿联酋以中青年人口为主,失业率长期相对稳定。2023年阿联酋25岁以下人口占比达24%,25-54岁人口占比达69%。从失业率来看,阿联酋女性失业率较高,但由于女性总体占比不足三成,因而总体失业率主要由男性失业率决定。2016-2019年阿联酋男性失业率和整体失业率大致1%-3%的较低区间浮动。2020-2021年受新冠疫情的影响,全球贸易大幅萎缩,阿联酋整体失业率显著上浮至3%-4%区间。但随着疫情影响结束,世界经济复苏,失业率又回落至疫情前水平。

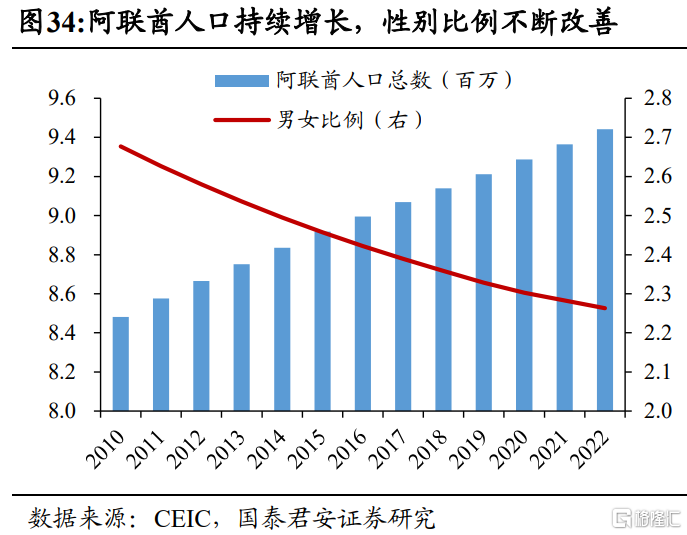

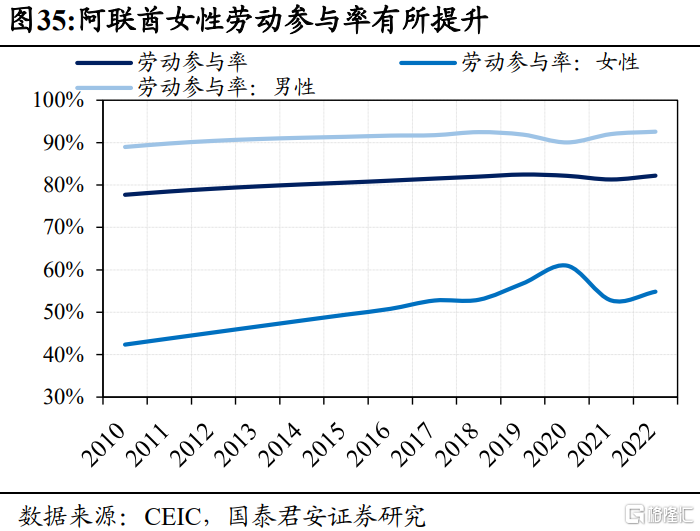

阿联酋重视女性权益,女性劳动参与率提升。与沙特等中东国家类似,阿联酋也存在性别比例严重失衡的问题。但阿联酋在政策法律层面十分重视女性权益,在2022年世界银行发布《妇女、营商和法律》报告中,阿联酋的WBL指数高达82.5,在中东和北非国家(不含马耳他)中位居第一,中东和北非指数均值仅53.0,世界指数均值为76.5。因此随着人口增长,阿联酋的男女性别比也在不断下降。根据Global Media Insight,2023年阿联酋女性人口占比提升至31%,女性劳动参与率有所提升。

1.3. 政治文化:联邦“小政府”,社会世俗化

1.3.1. 财政负担小,对石油依赖度低

政治环境:封建君主联邦制,阿布扎比、迪拜酋长国拥有主要权力。阿拉伯联合酋长国是由阿布扎比、迪拜、沙迦、阿治曼、乌姆盖万、哈伊马角和富查伊拉7个酋长国组成的联邦国家,首都为阿布扎比。阿联酋联邦政府是联邦最高委员会执行机构,根据各酋长国政治影响、经济实力分配部长职位,阿布扎比、迪拜两酋长国占主要职位。

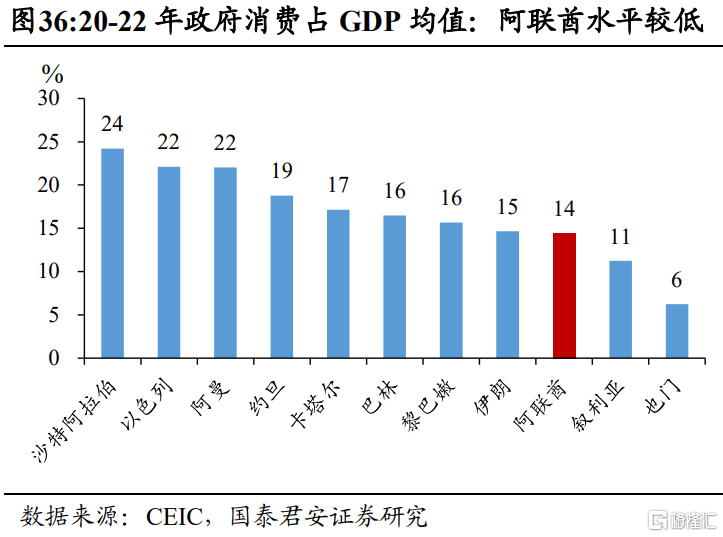

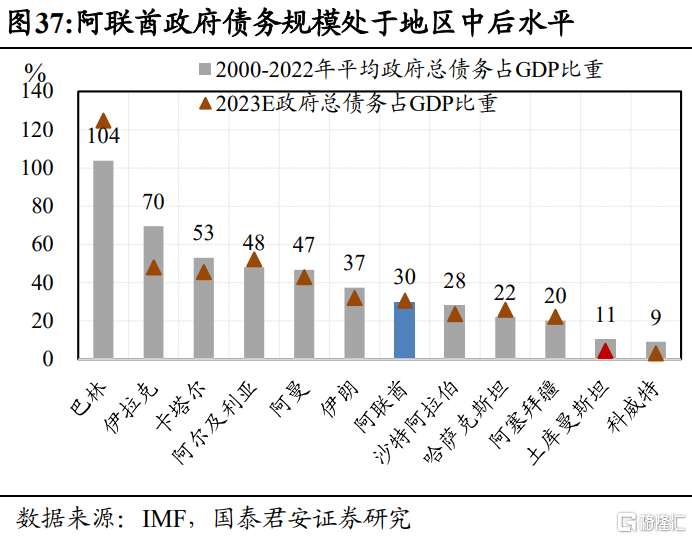

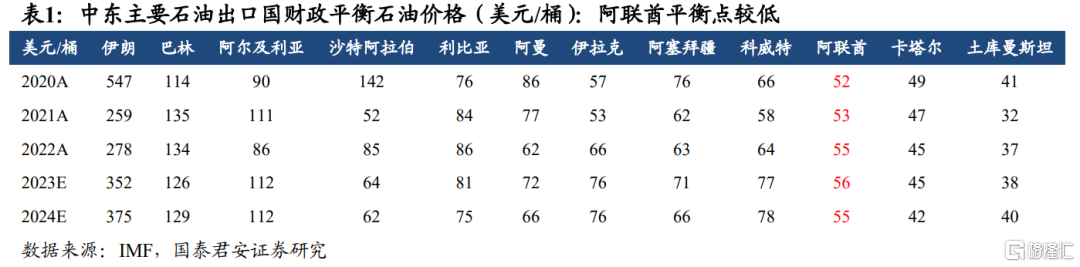

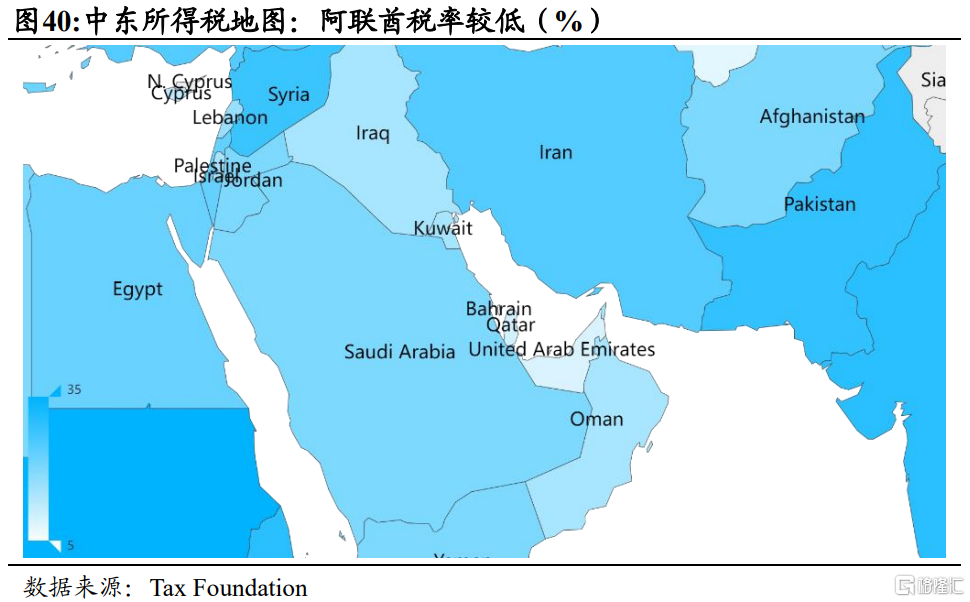

政府能力:阿联酋实行“小政府”,政府收入原油依赖程度低。阿联酋小政府政策,2020-2022年政府消费占名义GDP比重平均值仅14%,在中东主要石油出口国中处于低位,且GDP的政府债务负担较小,2000-2022年平均政府总债务占GDP比重仅30%。由于阿联酋在中东石油出口国中经济多元化转型较为突出,其财政对原油依赖程度也较轻。根据IMF测算,2022年为实现阿联酋财政平衡的原油价格仅需达到56美元/桶,而沙特阿拉伯则需要85美元/桶。

1.3.2. 外交长袖善舞,宗教态度包容

外交政策:小国外交长袖善舞,奉行“多元平衡”的外交政策。阿联酋是不结盟运动成员国,已同193个国家建立了外交关系。对美关系上,阿联酋继续维持盟友关系,但也积极扩展海外影响力,追求更独立的外交政策;对欧洲和中国关系上,阿联酋与英国、法国、中国建立日益紧密的合作伙伴关系;对周边国家关系上,阿联酋近年来着力改善与伊朗、以色列、卡塔尔等国关系。阿联酋在经济和贸易政策上秉承自由、开放和合作的原则,是海湾合作委员会(GCC)创始成员国之一。

宗教环境:阿联酋以伊斯兰教为国教,施行宗教宽容政策。作为阿拉伯国家之一,阿联酋居民大多信奉伊斯兰教,其中多数(80%以上)属逊尼派,什叶派在迪拜占多数,有着独特的生活方式、文化风俗和文化禁忌。但由于阿联酋经济十分开放,外籍人口占比极高,因而国内实行宽容政策。2016年,阿联酋成立“幸福与宽容部”,并批准通过国家宽容计划。该计划旨在通过建立完善的法律体系营造共存和包容的环境以丰富宽容文化,对抗歧视和种族主义。

02

产业优势:金融商贸自由港,服务业辐射全球

2.1. 阿拉伯金融商贸中心,跨国企业地区总部林立

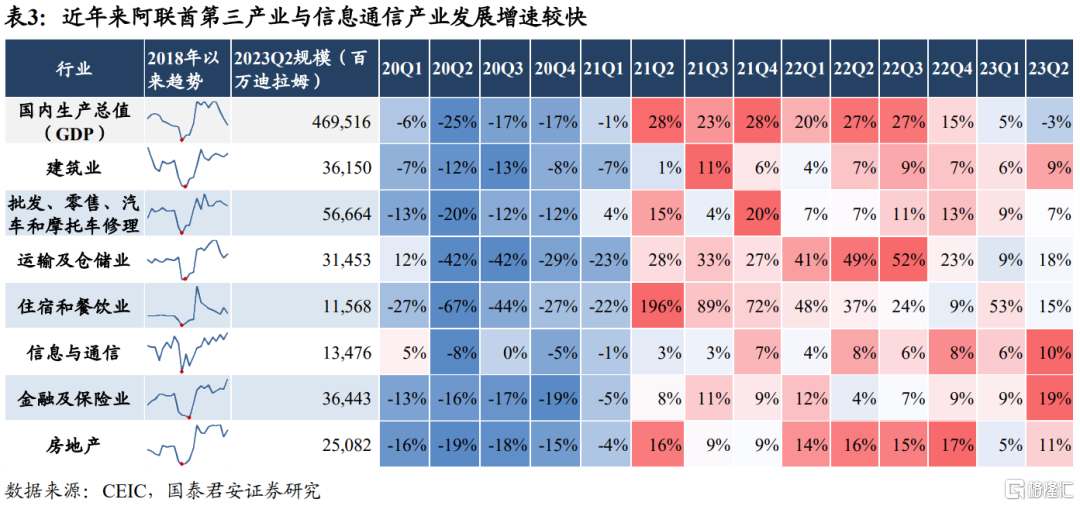

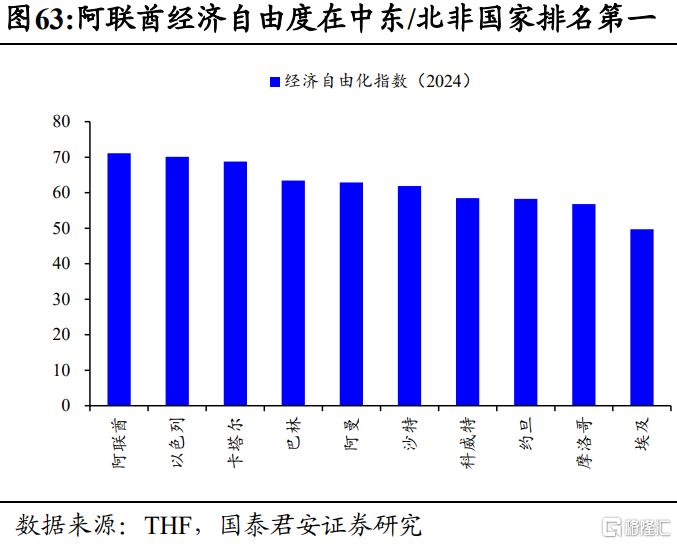

阿联酋第三产业已成为近年来其经济增长的重要驱动,是中东地区资金流、物流的自由港,其地区性贸易、金融、物流枢纽的地位持续加强。近年来阿联酋GDP增长波动较大,但其第三产业近年表现出持续的高增速。其中较大体量且增速持续提升的产业包括:金融业、批零贸易、运输仓储、地产建筑、信息服务等。阿联酋成为海湾和中东地区第三产业的中心主要基于以下因素:1)政局长期稳定,社会治安良好,基础设施良好,行政服务高效;2)商业环境宽松,自由经济区法律与欧美对接;3)低税率和税收优惠,众多自由经济区;4)贸易领域基本没有进出口限制;5)经济开放度高,相对宽松的金融监管环境、国际资本自由流动,外资可全资控股;6)与亚洲的时区接近使得在这里的金融机构可以更方便地与亚洲市场进行交易,独特的地理位置使其便于欧亚非三地人员往来。

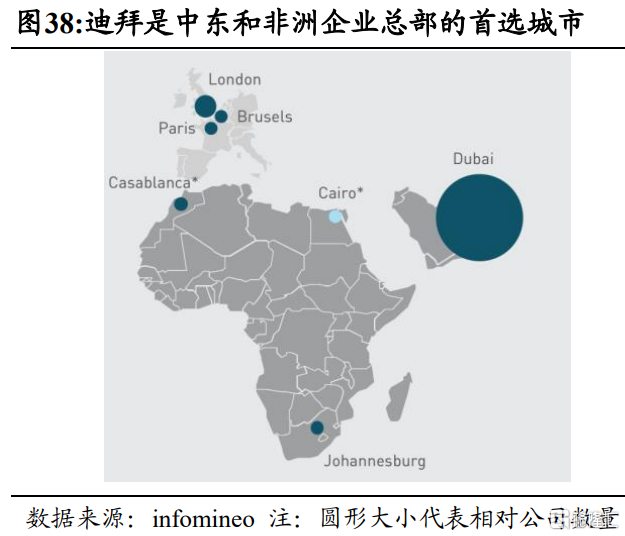

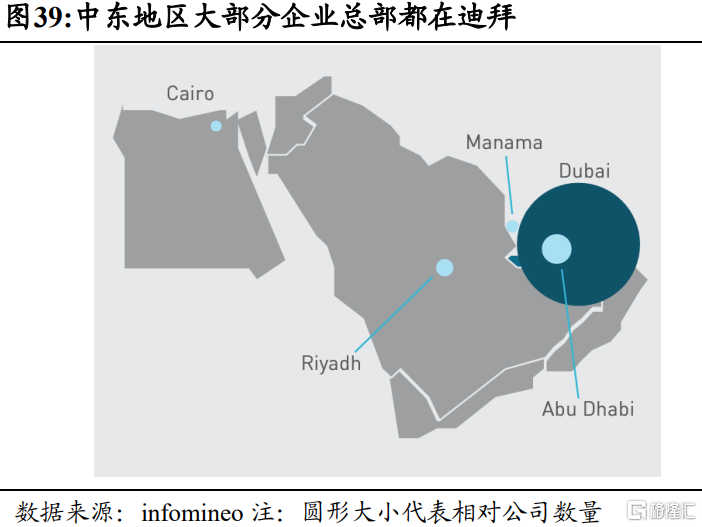

阿联酋拥有中东地区最多的地区总部。阿联酋先进的基础设施、尖端的通信和政府支持使其成为跨国公司监督其商业活动的理想窗口,根据世界银行发布的《2020年全球营商环境报告》,阿联酋的营商环境在全球排名16名,在海湾国家中优势显著。阿联酋重要城市迪拜吸引了大量海外投资和跨国企业设立中东北非区域总部。根据Infomineo,截至2017年,196家财富500强公司在中东和非洲设有专门的办事处,其中138家公司(70%)将中东和非洲总部设在迪拜。根据中国国际贸易促进委员会,迪拜国际金融中心截至2021年底,共吸引3644家企业入驻。该中心是中国工商银行、中国银行、中国农业银行和中国建设银行的区域总部所在地;还是中石油、上海电气投资、中兴通讯、新丝绸之路公司和国机集团所属CMEC矿业投资等大型中企的区域总部所在地。区域总部企业的入驻加强了阿联酋商贸服务在中东北非地区乃至全球的辐射能力。

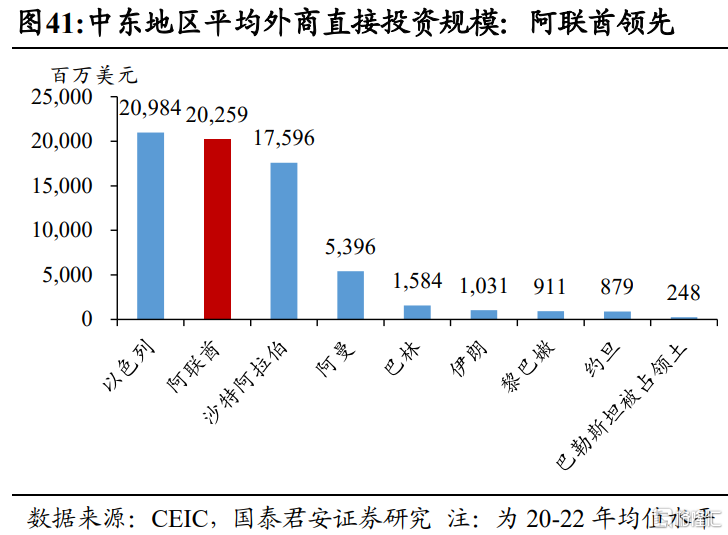

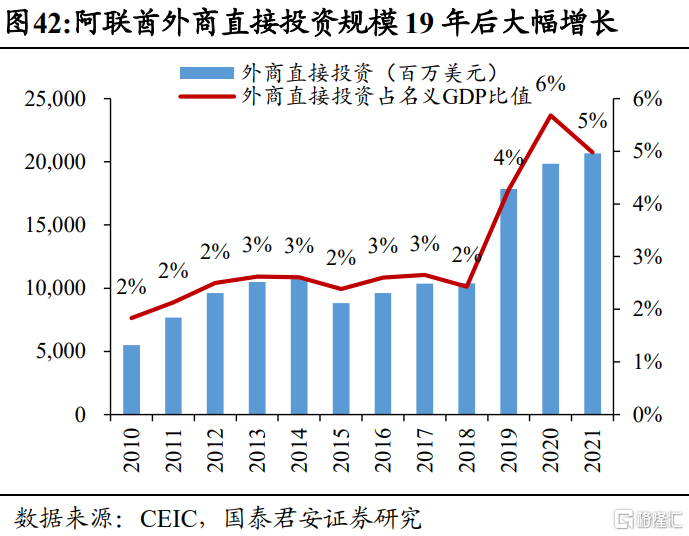

阿联酋以其优惠税率政策、发达的金融服务吸引了大量海外资本投资。持股比例方面,自由区内全部以及自由区外13个行业企业股权允许外资100%所有;利润方面,所有自由区的各类型企业都可以100%汇回其资本和利润;关税方面,几乎所有商品关税均低于5%;外汇方面,无外汇管制措施。2020-2022年,阿联酋平均每年获得202.6亿美元的外商直接投资,在中东地区仅次于以色列,且随着多元转型政策的支持,近年来外商直接投资及其GDP占比显著提升。

2.2. 优势产业一览:金融/交运/旅游/转口贸易/地产

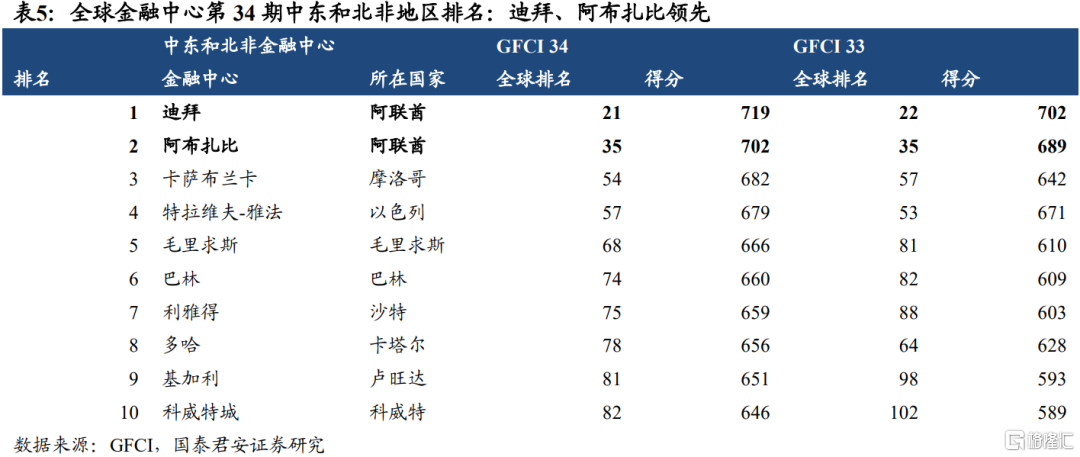

阿联酋金融体系完善,是中东北非金融中心。根据《阿联酋贸易指南(2023年)》,截至2021年上半年,迪拜国际金融中心(DIFC)新注册公司数量达492家,在DIFC活跃的注册公司总量达2437家。根据2023年9月公布的《全球金融中心指数第34期(GFCI 34)》,迪拜和阿布扎比分别位居全球金融中心第21和35名,是中东和北非唯二得分超过700分的金融中心。

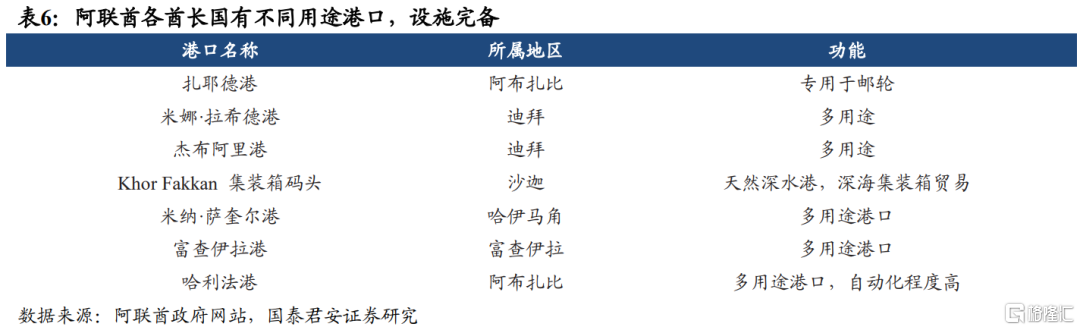

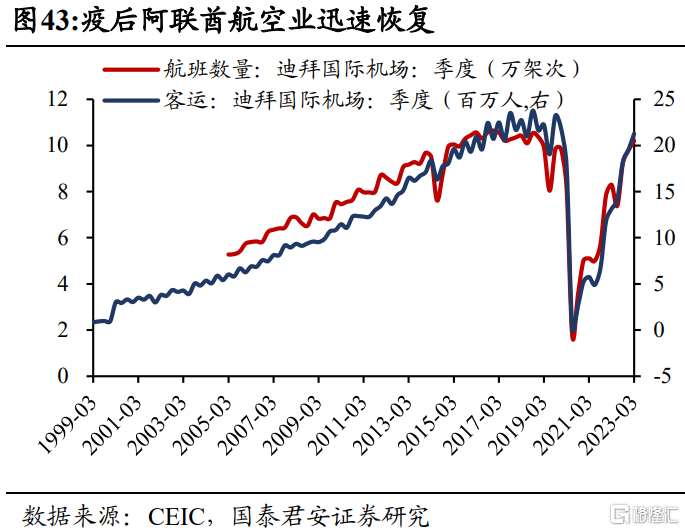

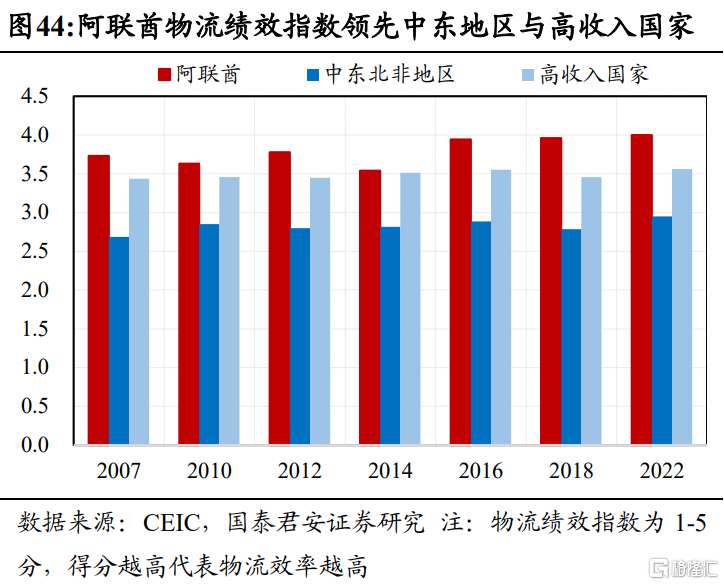

阿联酋是全球最重要的客运、货运交通枢纽之一。阿联酋是海湾地区贸易中心、物流中心,境内公路、铁路、航空、海运配套成熟,物流畅通无阻。阿联酋物流绩效指数领先区域内其他国家,并也比高收入国家均值更高,根据2022年年度敏捷新兴市场物流指数,阿联酋在海湾合作委员会国家中排名第一,在全球排名第三。(1)公路:阿联酋公路总长4080公里,根据世界经济论坛《2019年全球竞争力报告》,其道路质量指数中排名第七;(2)铁路:阿联酋的国家铁路网为阿提哈德铁路(Etihad Rail),是连接阿联酋七个酋长国的第一个国家货运和客运铁路网,也是海湾合作委员会(GCC)铁路网络的重要组成部分;(3)航空:阿联酋境内共有39个机场,包括阿布扎比、迪拜等7个国际机场。航空业在2019年提供了近800000个工作岗位,总计为阿联酋贡献了近13.3%的GDP;(4)港口:阿联酋水运发达,阿布扎比的哈利法港是中东地区自动化程度最高的港口,迪拜杰布阿里港是全球最大的人造港和中东地区最大的港口。

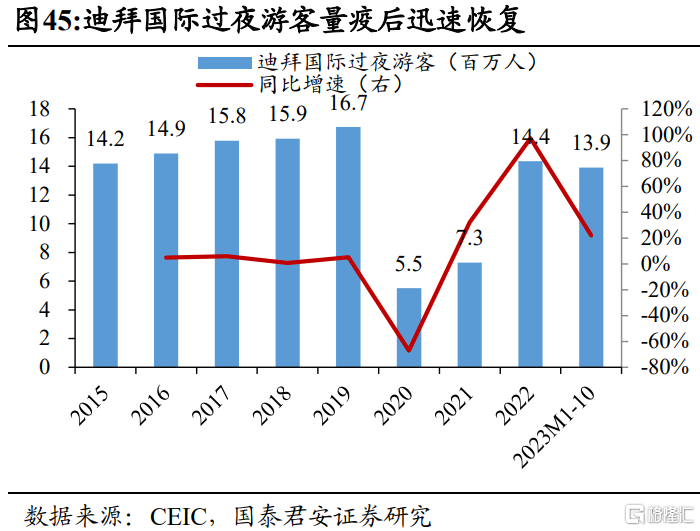

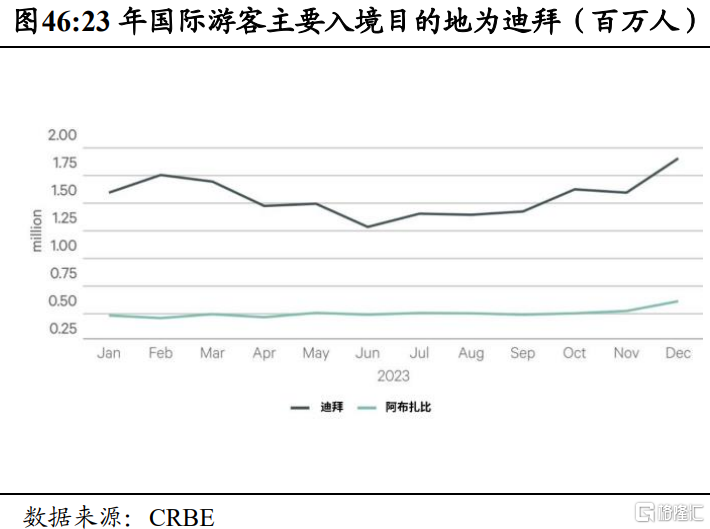

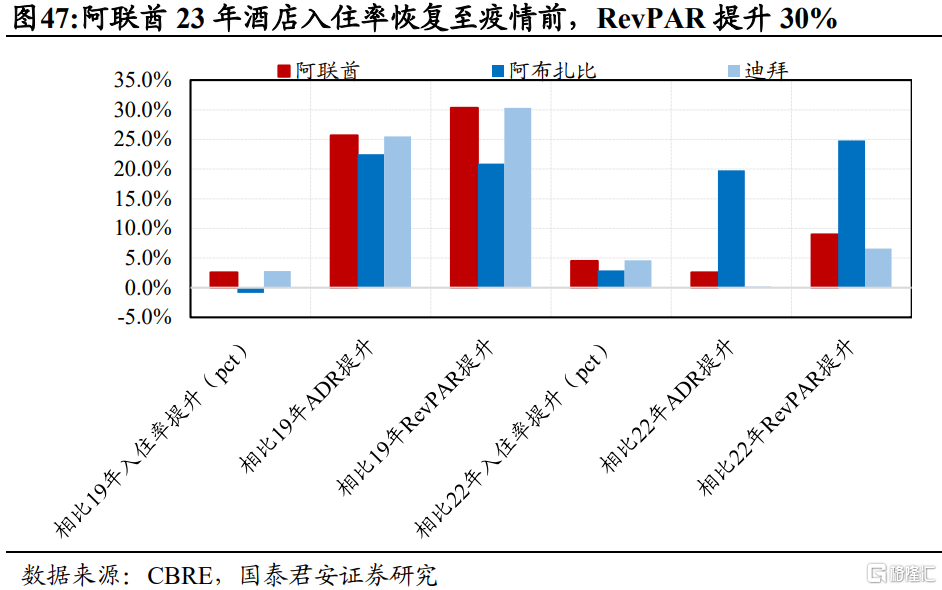

旅游业是阿联酋的重要经济支柱,疫后其旅游业迅速恢复。阿联酋服务业繁荣,国际交通运输便利,且拥有众多旅游资源,因而旅游业十分发达,核心城市迪拜将旅游业作为其经济支柱。《迪拜2040城市总体规划》旨在让迪拜成为世界上最适合居住的城市,其主要目标主要聚焦于拓展城市绿色休闲空间,大力发展和建设生活和旅游资源。据世邦魏理仕统计,阿联酋2023年日均航班数量同比增长22.3%,比2019年同比增长4.4%。迪拜国际游客数量达1715万人次,比上年增长19.4%,比2019年同期增长2.5%。2023年,酒店平均入住率同增4.5个百分点,ADR增长2.6%,导致RevPAR增长9.0%。阿联酋大多数城市的平均入住率已超过2019年的数据。展望未来,阿联酋作为全球旅游和商业中心的地位增强,叠加签证规定的进一步放宽,预计游客数量将保持继续高增长。

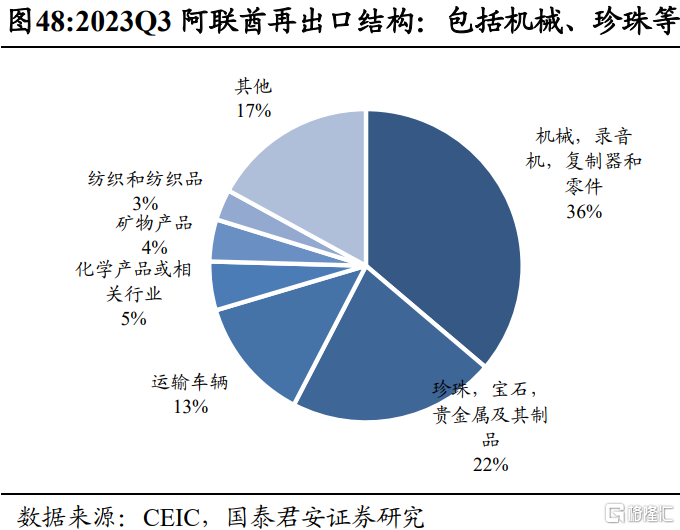

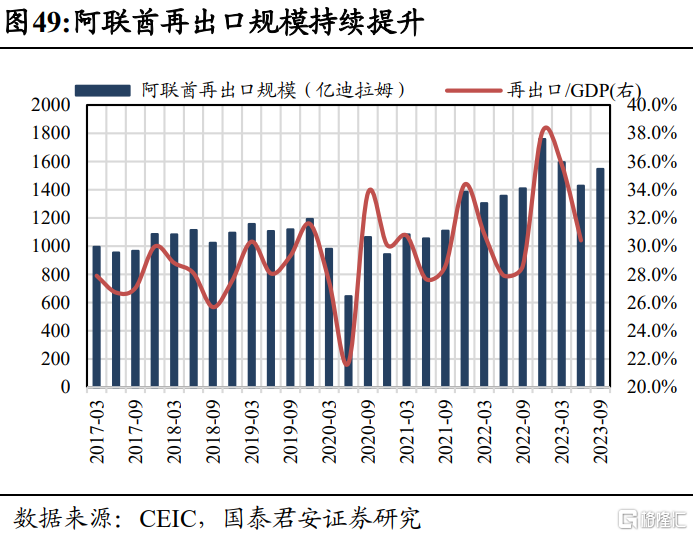

阿联酋是中东北非地区重要的转口贸易中心。由于安全形势稳定、交通物流便利、基础设施完备、贸易政策宽松,阿联酋迪拜已成为海湾和中东地区的经济和贸易转口中心,并着力打造伊斯兰经济之都。迪拜的市场辐射红海和海湾地区各国,作为连接中东与非洲、欧洲的枢纽,在全球货运和分送系统中发挥着重要的连结作用。迪拜转口贸易占整个阿联酋转口贸易的近80%,在对外贸易中扮演非常重要的角色。通常,迪拜进口有75%转向非洲市场、20%转口海外国家,5%用于国内消费。阿联酋自1994年起成为关贸总协议缔约方,并于1996年加入世界贸易组织,是全球签署避免双重征税协议第二多的国家。从阿联酋再出口结构能看出,阿联酋主要转口贸易的品类包括机电设备、珍珠贵金属、运输设备、化工产品与纺织品,阿联酋是阿拉伯地区的奢侈品与汽车零售中心。阿联酋2022年再出口规模达到了5828亿迪拉姆,且近年来其占GDP的比重持续上升,从17年的约28%提示至23年约35%。2023年7月,阿联酋内阁批准2030年转口贸易发展国家议程,计划到2030年通过再出口实现的阿联酋经济附加值增长50%,并将再出口量增加一倍。

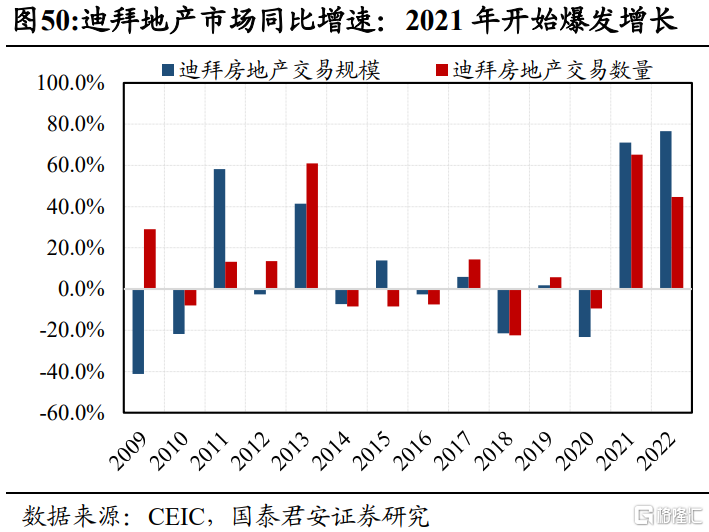

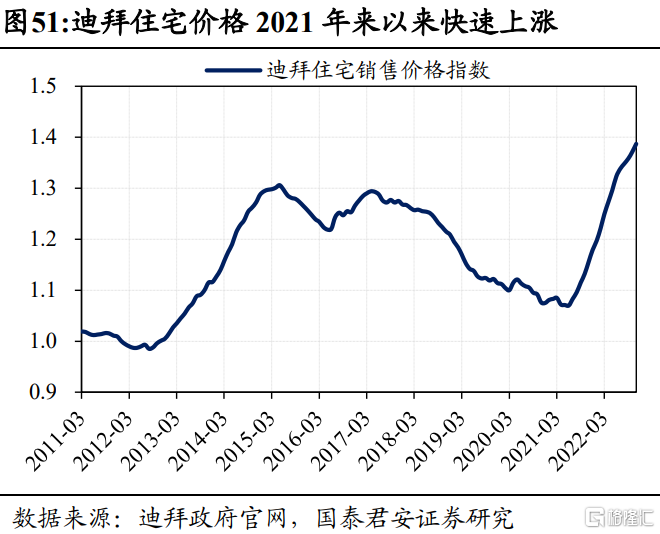

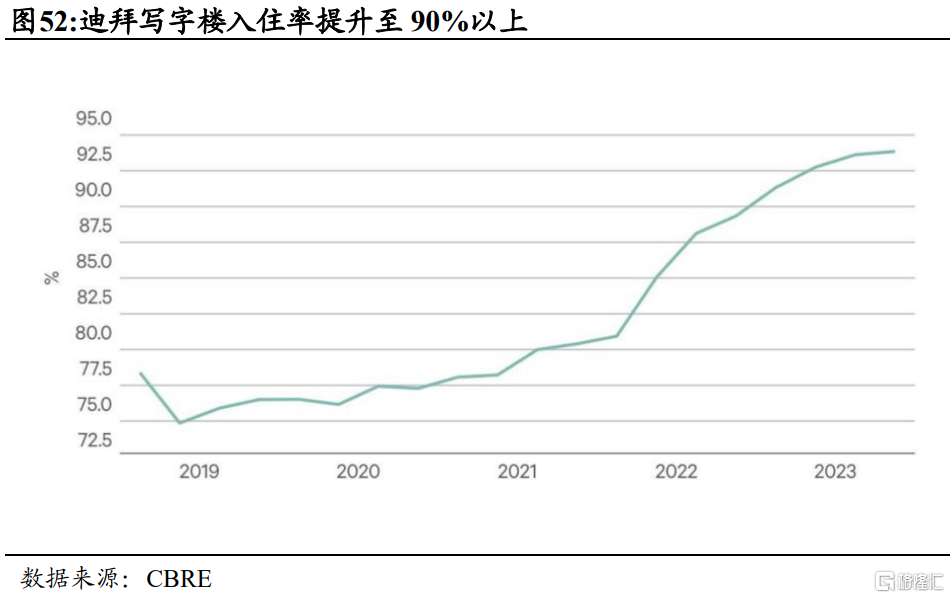

阿联酋房地产市场在疫后出现了交易量价齐升,房租大幅上涨的现象。在政府积极发展多元化经济与油价上涨的支持下,阿联酋经济疫后强劲反弹,这提振了对商业和住宅地产的需求,跨国企业在此设立区域总部开展业务的热情高涨。根据世邦魏理仕最新跟踪报告显示,迪拜租户登记的租赁合同总数达到47234份,比上年增长34.7%。写字楼入住率从2022Q4的88.1%上升到2023Q4的92.6%。入住率的提高继续支撑迪拜写字楼市场租金的增长,该市场的优质、A级、B级和C级写字楼的平均租金分别增长了8.0%、13.3%、18.2%和20.3%。另一方面,迪拜住宅价格也快速上涨,2023年平均价格上涨了20.1%,且公寓平均价格上涨19.8%,别墅平均价格上涨21.8%。支撑住宅价格上涨的主要是紧张的供需关系以及持续提升的租金,据德勤测算,迪拜2023年租金收益率为7.2%,而2022年为6.8%,租金上涨幅度甚至高于房价。高纬环球(Cushman & Wakefield Inc.)预测迪拜2024年住宅价格可能还会上涨8%-12%,租金将继续保持同步增长,写字楼供需更加紧张,部分甲级写字楼入住率将接近95%,且面临租金提升的压力。

2.3.

国家发展规划:非油经济带动经济未来十年翻番

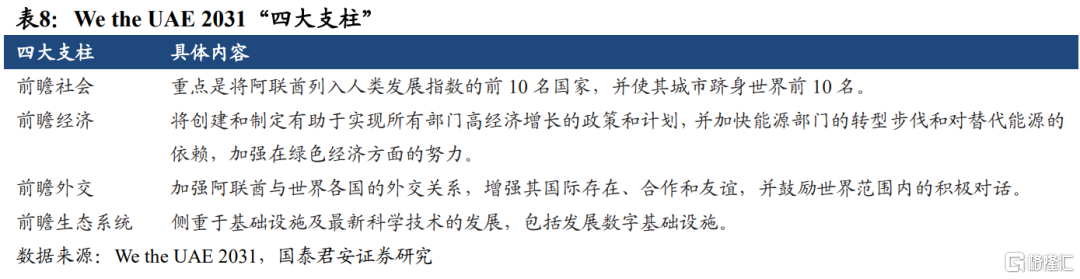

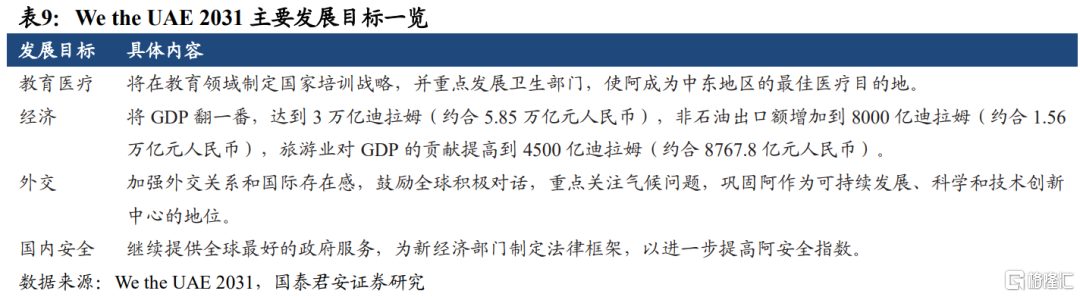

阿联酋计划通过推动非石油出口和旅游业发展,到2031年将国内生产总值翻一番。2022年11月23日,阿联酋副总统兼总理、迪拜酋长穆罕默德·本·拉希德·阿勒马克图姆在阿布扎比举行的阿联酋政府年度会议上公布了“We The UAE 2031”计划。根据最新规划,阿联酋GDP将在未来10年翻一番,达到3万亿迪拉姆,对应2021-2031年CAGR为7.0%。其中,非石油出口额将增加到8000亿迪拉姆;旅游业对国内生产总值的贡献将提高到4500亿迪拉姆。游客人数也将翻一番,达到4000万。

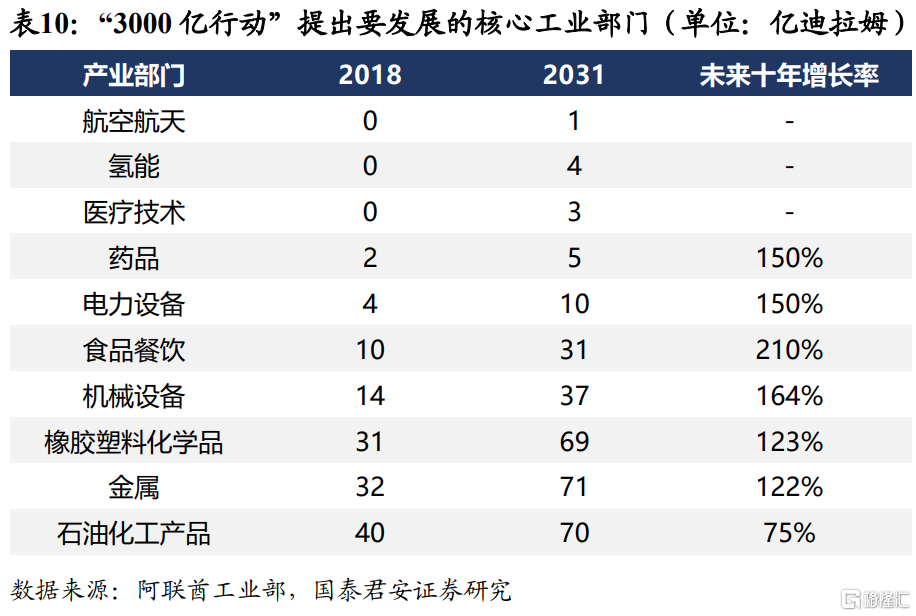

阿联酋制定了大规模的先进工业发展规划。阿联酋工业和先进技术部的“3000亿行动”目标是到2031年将工业部门对GDP的贡献从1330亿提高到3000亿迪拉姆,工业部门的研发支出将从210亿增加到2031年的570亿迪拉姆。该计划的目的是发展阿联酋的本地工业,增强其在国际产业链中的附加值,促进阿联酋的工业品出口,推动阿联酋积极参与第四次工业革命,打造全球未来产业中心。该战略将重点关注的未来行业包括:空间技术、医疗用品和药品、清洁和可再生能源(制氢)、机械和设备、橡胶和塑料、化学品、金属、先进技术制造、电子和电器以及食品和饮料。

2.4.外资机构展望:石油减产或扭转,24 年增速有望超 4%

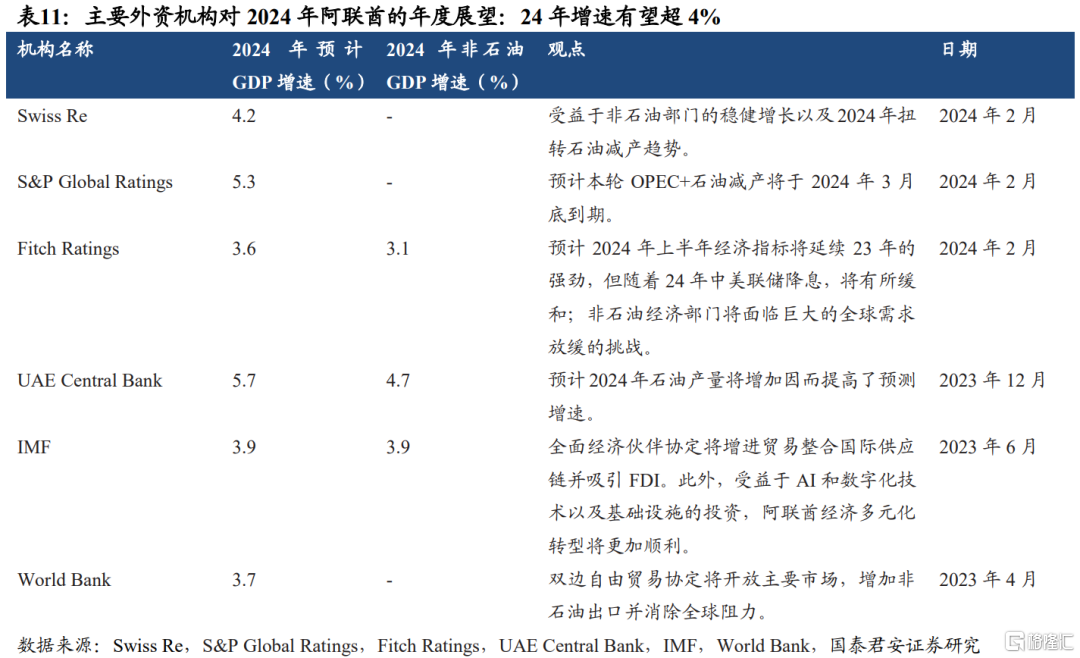

24年经济增长或受益于石油减产趋势的扭转。主要外资机构对阿联酋2024年实际GDP增速预测均值为4.4%,非石油GDP增速预测均值为3.9%,显著高于IMF对全球GDP增速预测的3.1%,也高于世界银行对海合会国家经济增速预测的3.6%。许多机构在2023年末和2024年初上调了阿联酋GDP增速预期,主要因为机构认为2023年以来的石油减产将在2024年结束,阿联酋的经济增速将有所回升。此外,由于面临全球需求放缓,金融条件收紧,阿联酋非石油经济或将面临一定挑战。但受益于AI、数字化技术、基础设施投资以及贸易协定的推进,阿联酋的非石油经济及其出口依旧有强劲的增长动力。

03

资本市场:受益经济转型与外资流入,近年来迪拜 股市表现强劲

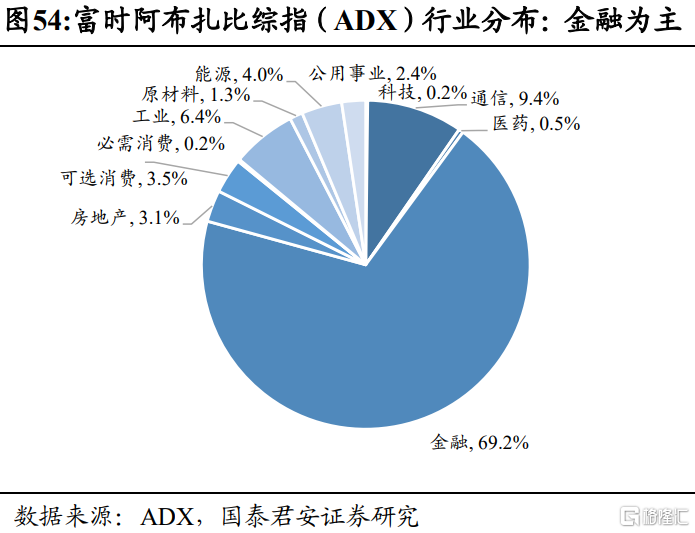

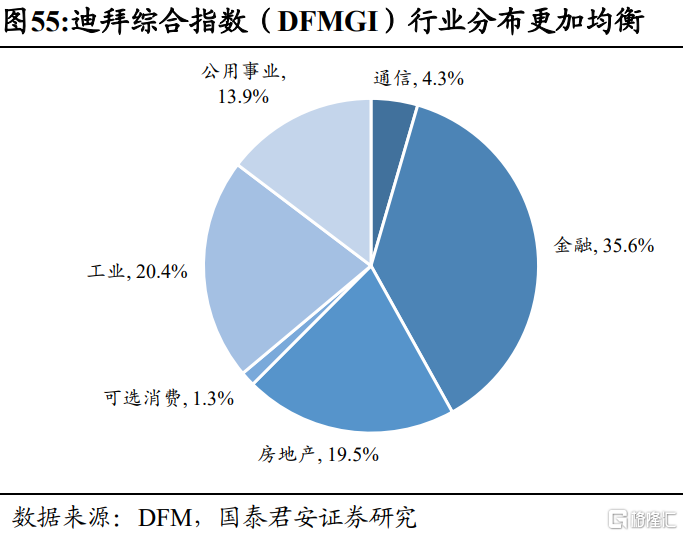

阿联酋证券交易所由阿布扎比和迪拜两个市场构成,现已被纳入MSCI新兴市场指数。阿联酋有三家证券交易市场,分别是阿布扎比证券交易所(ADX)、迪拜证券交易所(DFM)和迪拜纳斯达克(NASDAQ Dubai)。其中ADX和DFM主要服务本土企业上市交易,而迪拜纳斯达克则主要从事国际股权融资、债券、金融衍生品、基金等交易。截止2023年底,ADX/DFM总市值分别为7924亿/1870美元,是仅次于沙特的中东地区第二大交易所。行业结构上来看,ADX以金融业为主,占比高达69.2%,DFM指数行业分布较为均衡,权重较高的分别为金融(35.6%)、工业(20.4%)、房地产(19.5%)、公用事业(13.9%)。2014年,阿联酋被纳入MSCI新兴市场指数,截止2023年底权重约为1.4%,展示了其在全球的重要性。

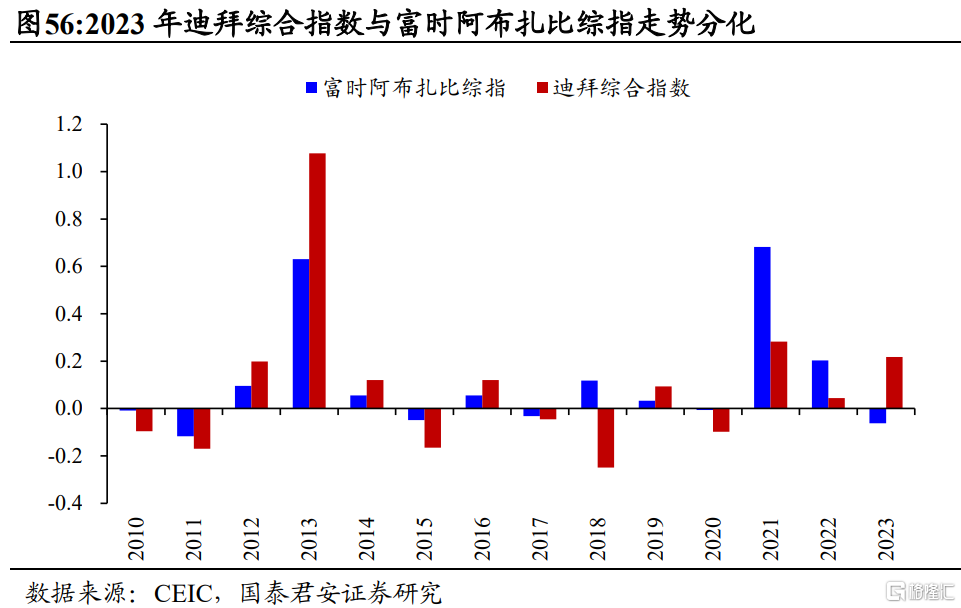

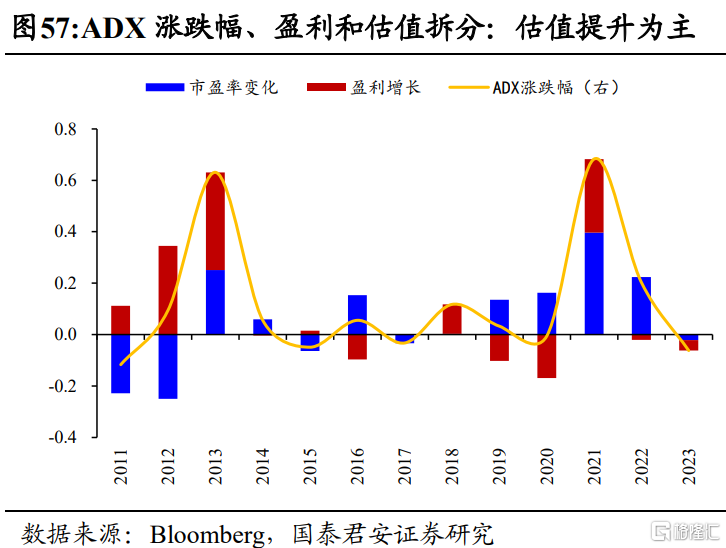

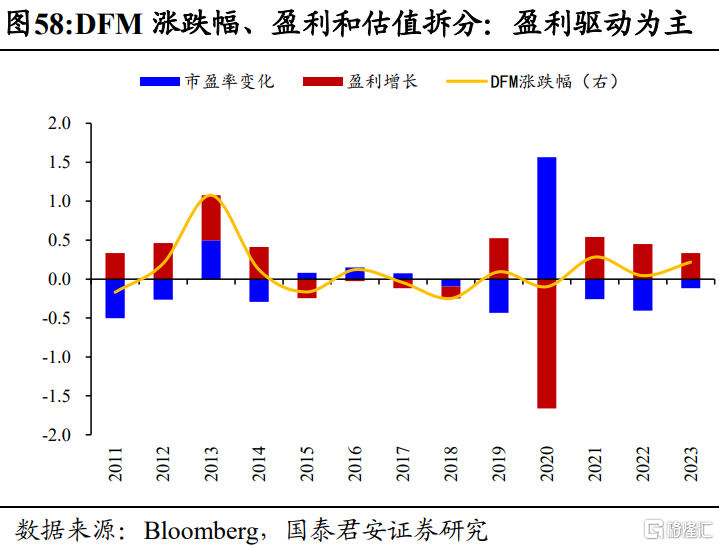

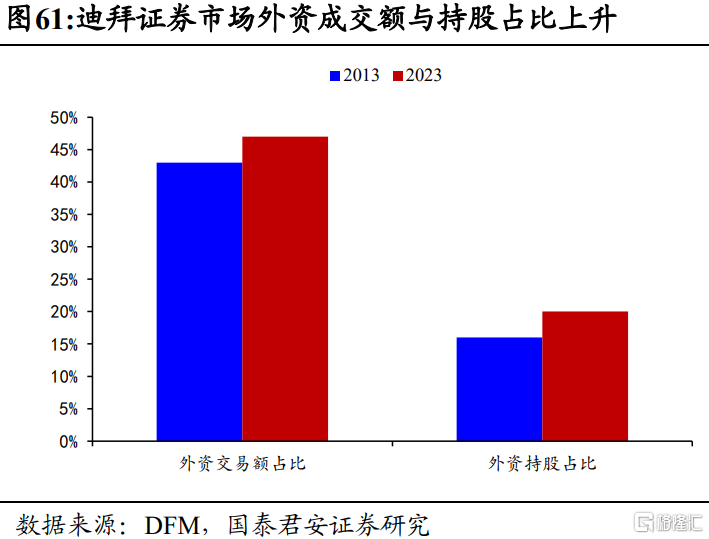

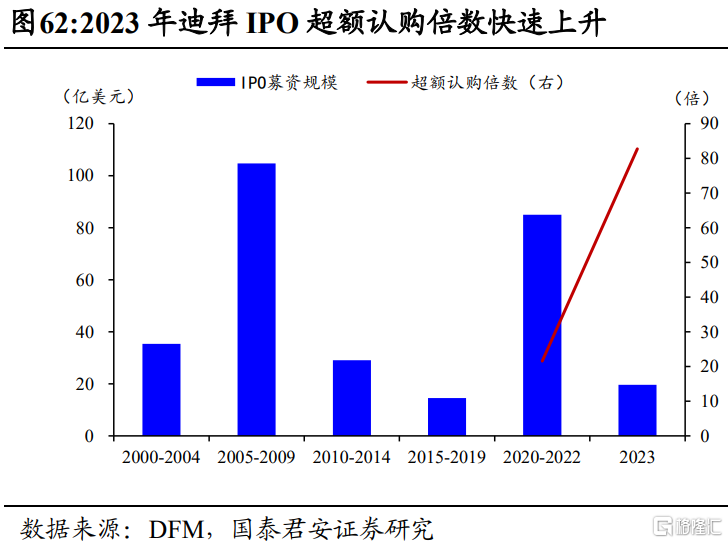

受益经济转型与外资流入,近年来迪拜股市表现强劲。近年来阿联酋股票市场表现突出,2021-2023年美国流动性紧缩下新兴市场普跌,而ADX/DFM指数分别录得89.8%/62.9%的绝对收益。ADX指数上涨主因油价强势叠加政府对权重上市公司的资产注入,而DFM指数的上涨则完全受益于转型的成功:1)中东转型的快速推进、以及疫后服务消费、全球贸易的快速恢复致使迪拜经济快速增长,2021-2023年DFM指数盈利均实现30%以上增长,有效抵抗了流动性紧缩下估值的下跌;2)迪拜资本市场全球影响力快速提升,政府启动“IPO加速器”计划,支持国内及全球优质企业上市,优质资产的增加吸引更多投资者参与股票市场;3)“逆全球化”背景下,迪拜凭借其稳定的政治环境成为全球资金“避风港”,2023年迪拜证券市场新增62676名投资者,其中73%是国际投资者,外资全年交易额占比达47%,年底持有股份数占比达20%。

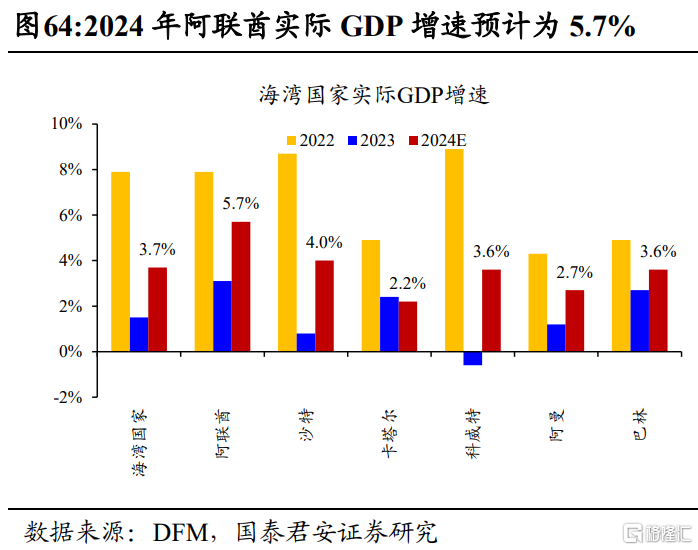

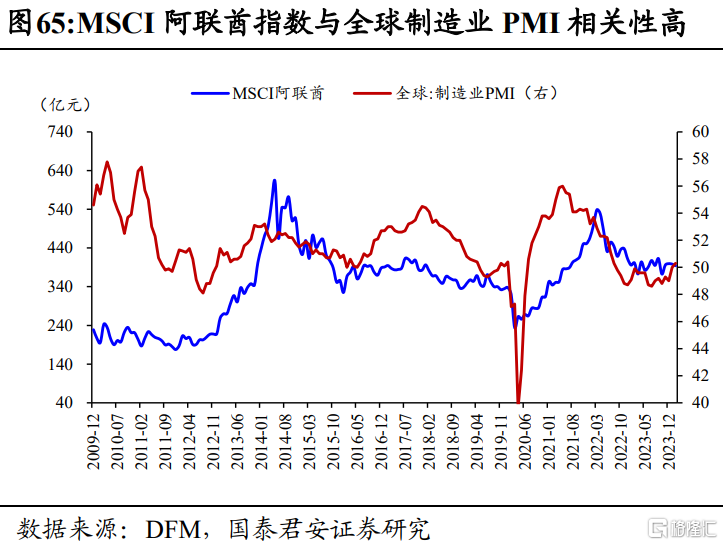

上交所与DFM签署谅解备忘录,后续关注中阿资本市场合作。展望2024年,中东经济转型的持续推进,以及全球制造业复苏对转口贸易的拉动,预计都将给阿联酋经济增长提供支撑。DFM预计2024年阿联酋实际GDP增速有望达5.7%,显著高于海湾国家整体的3.7%。此外随着美国步入降息周期,全球流动性宽松也为新兴市场估值修复提供支撑,因此我们依然看好后续迪拜市场投资机遇。2023年11月,上交所与迪拜金融市场签署谅解备忘录,以探索指数、ETF以及ESG等领域的合作机会,后续重点关注中阿资本市场合作的推进。

04

中阿合作:科技制造供需相契合,中国出口份额提升

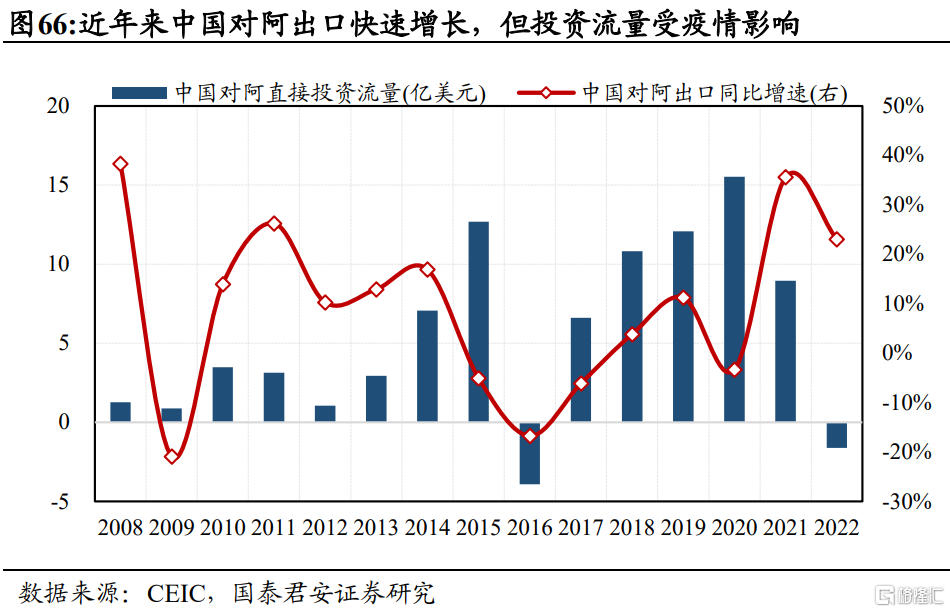

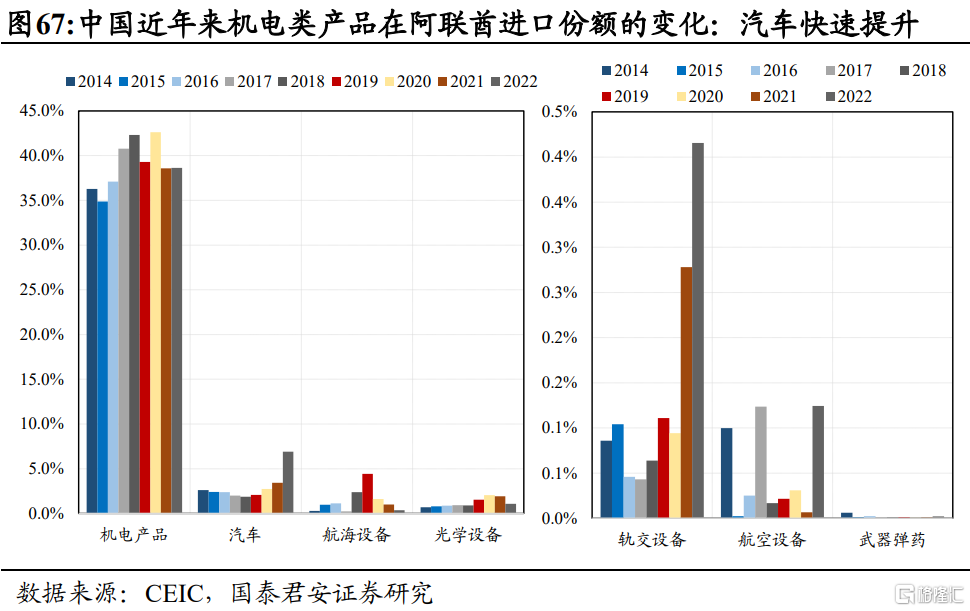

中国是阿联酋第一大贸易伙伴,阿联酋是中国在阿拉伯地区最大的投资目的国。2017年以来,中国对阿联酋直接投资逐步上升。截至2021年底,中国对阿直接投资存量98.4亿美元,主要集中在能源、钢铁、建材、建筑机械、五金、化工等领域。中国对阿联酋出口商品主要包括机电产品、纺织及其制品、贱金属、杂项物品、化学及相关工业制品。科技制造品类中份额增长较快的大类包括汽车、轨交设备。机电产品出口份额维持在高位水平。近年来中国对阿出口份额扩大、且规模高增长的科技制造品类主要集中在汽车(汽车/汽车零配件)、电子(电脑、电视接收器)与电力设备(光伏组件/空调/电缆光纤/电网设备/电气石墨/真空泵/蓄电池)。其他增速较快的出口品类包括:钢板、塑料制品、聚酯、娱乐设备、铝材、石油沥青。

国内上市企业与阿联酋相关的科技制造相关的投资方向主要有四个:装备制造(重型基建/能源设备)、能源转型(电力设备/新能源车)、数字信息化(通信与计算机设备)以及高值材料(化工/有色)。

装备制造:1)油服装备:阿联酋对油服设备的大量需求来自于不断扩张的石油产能。阿联酋平均每天生产400万桶石油,阿布扎比国家石油公司到2030年最大可持续产能预计将达到500万桶。而随着油田开采成本的上升,提高产量和降低成本的技术将特别有吸引力。中国企业主要提供勘探、采油、海洋石油工程及相关配件服务。2)工程机械:阿联酋对工程与重型机械设备的大量需求来自于城市化带来的交通基础设施的建设需求,阿联酋拥有规模庞大的交通和道路基础设施项目。阿联酋主要进口的机械设备包括隧道掘进机、混凝土机械、泵车、挖掘机、起重设备等。中国企业向其提供盾构机、挖机、隧道施工设备等机械设备。

电力设备与新能源:1)电力设备:阿联酋对电力设备的需求来自于国内海水淡化及空调制冷对电力的大量消耗。阿联酋国内存在不同的电压等级,变压器、蓄电、输配电设备等将会广泛应用。国内企业出海销售变电设备、变压器等电力相关构件以及上游材料,并提供相关技术服务。2)新能源发电:阿联酋国内光伏设备需求来自于碳中和战略等低碳议程以及多样化发电结构的努力,该计划旨在到2050年将清洁能源在整体能源结构中的占比从25%提高到50%。阿联酋是全球光照条件最好的区域之一。中国企业通过承包项目的方式参与到光伏电站项目的电站及配套设施设计、供货、施工建设、质保和运维等环节。3)新能源汽车:阿联酋于2023年推出新的国家电动汽车政策(NEV),目标是到2050年将电动汽车在该国道路上的份额提高到50%。此外,阿联酋作为海湾地区汽车分销中心,其进口的快速增长也与海湾国家绿色转型与快速增长的消费力有关。中国企业向其出口的产品主要为轻型卡车、SUV等,部分电动车企的电动车产品正逐步进入阿联酋市场。

数字信息:1)通信设备:阿联酋领先的通信基础设施建设使其对相关设备需求很大。阿联酋是阿拉伯地区第一个、全球第四个推出5G网络的国家。通过建设覆盖全国的5G信号塔。由于阿联酋处于技术进步的前沿,且人均GDP强劲,预计未来几年对5G服务的需求将强劲。快速扩张的通信行业对光纤电缆、基站天线等产品需求较大。中国企业出海提供的产品和服务包括光缆、射频器件以及通信业务服务等。2)计算机设备:阿联酋数字经济战略旨在10年内将数字经济占GDP比重从2022年的9.7%上升到19.4%。阿联酋是中东最大的云计算数据中心之一,也是部署物联网解决方案以增强公共基础设施的全球领先地点,特别是迪拜,其目标是成为领先的智慧城市。中国企业与阿联酋在物联网、大数据、工业软件等计算机技术领域与阿联酋存在合作。

高值材料:阿联酋对化工行业需求来自于国内金属、石化产业链内部分工艺所需原材料及高附加值材料的稀缺,2022年阿联酋石油生产量为424万桶/天,阿联酋环球铝业每年产能为290万吨。发达的石化、金属产能带动对产业链内部分原材料及高附加值产品的需求,对部分冶炼工艺所需原材料及石化产业链所需化学试剂等产品需求较大。阿联酋进口的主要化工产品包括预焙阳极等非金属材料、石化产业链所需的助剂、复合剂等产品。

风险提示

油价大幅下跌拖累阿联酋经济;阿联酋产业政策落地不及预期;全球商品服务需求疲软导致阿联酋国际贸易增长不及预期。

注:以上内容节选自国泰君安证券已发布的证券研究报告,详见道合小程序《阿联酋:中东商贸中枢,海湾开放门户》;方奕/田开轩/张逸飞

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。