下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,游戏公司祖龙娱乐有限公司(简称“祖龙娱乐”或“公司”)正式向港交所递交招股说明书,拟主板挂牌上市,中金公司担任独家保荐人。

App Annie数据显示3月全球手机游戏下载量大幅增加,周平均下载量较19Q4增长30%,3月最后一周更是创下12亿次的周下载量历史新高。一季度消费者在移动游戏上花费超过167亿美元,较19Q4增加5%。

手机游戏为居家隔离人群提供了社交渠道,多人游戏是增量的重要部分。在全球疫情得到有效控制之前,移动游戏下载量和消费支出或将进一步增长。

由此可见,游戏迎来新的一轮上升周期。祖龙娱乐受益于此,或受到打新者关注。

祖龙娱乐前身为1997年成立的祖龙工作室,跨越单机、端游、网页游戏、移动游戏时代,积累了丰富的游戏行业经验并连续成功推出多款在业界具有顶尖游戏技术水准的精品游戏,在2014年独立并成立祖龙娱乐。

祖龙娱乐在游戏行业上有明确的定位:致力成为世界顶级的游戏公司,持续开发各品类行业领先的精品游戏,为全球游戏玩家服务。

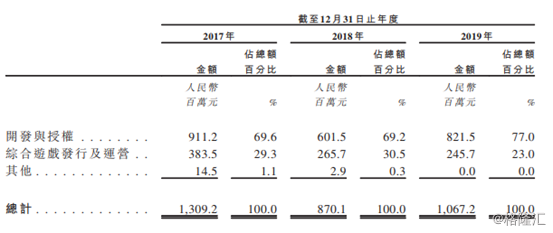

根据招股书显示,公司收入主要来源分为1)开发与授权;2)综合游戏发行及运营。其中,2019年公司开发与授权占收入比重为77%,游戏发行与运营收入占比为23%。

对于以游戏开发为主要收入来源的企业,新游的推出和市场反应是业绩增长的主要动力,持续高品质的游戏就源于公司的研发能力,而一直以来祖龙娱乐的研发能力和开发的产品在行业中都是领先的。当下,游戏行业集中度不断提升,研发能力出色的大厂优势日益明显。

1.从市场占有率来看。可以说是游戏大厂,位列游戏开发第一梯队。

根据弗若斯特沙利文数据显示,按照2019年中国内地自研游戏流水计算,祖龙娱乐市场份额占比为1.6%,达到行业第五,即祖龙娱乐目前为中国游戏行业第五大手游开发商。

而在MMORPG游戏细分赛道上,对比中国游戏开发商,祖龙娱乐在内地中市场份额占到5.6%,而在国外市场份额达到8.1%,都位于行业第三。

2.从祖龙娱乐过去的产品历史来看,祖龙娱乐是当之无愧的爆款游戏“专业户”。

根据招股书显示,祖龙娱乐目前共有14款移动游戏,当中12款移动游戏(包括九款MMORPG及三款其他游戏),多为耳熟能详的精品游戏,如《六龙争霸》、《天空纪元》《梦幻诛仙》、《万王之王3D》、《龙族幻想》。祖龙娱乐推出的游戏开创了多个行业“第一”。

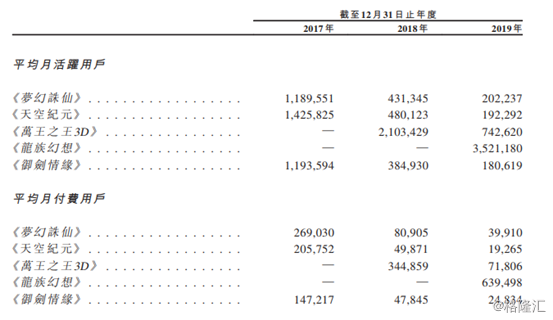

其中,2019年7月上线的《龙族幻想》,该游戏为中国首款由虚幻引擎4驱动的真3D次世代MMORPG手游。截至2019年12月31日,该游戏在中国内地上线后流水达人民币13.35亿元,上线首月月活跃用户超过1千万人。该游戏被评为Google Play香港商店2019最佳对战游戏,并获Epic Games颁发2019年UOD最受期待游戏作品奖。

根据弗若斯特沙利文报告显示,2019年《龙族幻想》内地市场平均每月用户数量达到328万人,位列MMORPG游戏第一。根据Gamelook报道,4月9日,由腾讯游戏发行,祖龙娱乐研发的MMORPG手游《龙族幻想》在日本正式上线。在预注册量突破百万的基础上,预下载开放不到6小时,《龙族幻想》便火速登顶App Store免费榜,开服后不久也登顶Google Play免费榜,成为了2020年首个问鼎日本手游下载榜单的国产MMO游戏。

2018年便在全球都大获成功的《万王之王3D》也是祖龙娱乐的另一力作。该游戏于2018年8月21日于中国大陆地区上线,上线首日登顶iOS App Store热门免费游戏榜。

而在国外市场,根据弗若斯特沙利文的资料,2018年在韩国发行的所有中国移动MMORPG中,《万王之王3D》按流水计排名第三。该游戏的国际版本常进入iOS App Store及GooglePlay的推荐游戏榜。于2018年11月8日上线的韩国版荣登韩国区iOS App Store热门游戏排行榜前十位。

通过国内及国外游戏的表现,祖龙娱乐的开发能力已经一览无遗了

3. 祖龙娱乐游戏自主发行水平逐年提升 ,并逐步拓展海外

祖龙娱乐的开发实力逐渐被国际认可,同时自主发行水平不断提升。2017年,祖龙娱乐于中国大陆地区推出自主研发自主发行的《天空纪元》,上线后,首月流水破人民币1亿元、上线后首三个月每月月活跃用户超过1.0百万人。

2019年5月,祖龙娱乐自主发行《万王之王3D》欧美版,作为中国游戏公司研发的MMORPG手游,其流水在欧美地区取得优异的成绩。

2020年,祖龙娱乐自主发行《龙族幻想》欧美版,其荣登美国iOS App Store下载量的MMORPG手游第一名及RPG手游第二名,并位列欧洲八个地区市场iOS App Store下载量排名前十名。

由此可见,祖龙娱乐的自主发行能力在海内外得到验证并不断提升。

4.在“IP游戏占据半壁江山”时代下,祖龙娱乐多年积累了创造原创IP及IP运营的深厚“功底”。

祖龙娱乐目前主要管理19项横跨不同形式的IP,运营中及储备中的原创IP共10项,包括《六龙争霸》及《御剑情缘》等;授权IP包括《万王之王》、《幻想神域》等游戏IP、《龙族》、《诛仙》等文学IP、《青丘狐传说》等影视IP。

同时,祖龙娱乐拥有多元化强大的游戏储备。目前,祖龙正在与一家制作奇幻系列方面具良好往绩记录的全球顶尖电影制作公司合作,以其票房收入逾15亿美元的科幻电影改编成手游。相信未来该游戏一定会给游戏市场及玩家惊喜。

5.备受发行巨头们青睐,祖龙娱乐长期与腾讯等大型互联网巨头或游戏发行龙头建立合作关系。

根据招股书显示,祖龙娱乐收入中与腾讯相关的收入占比达到55%,且合作关系已达到四年以上。对于发行商而言,在互联网的下半场,优质的产品成为了被争夺的对象,这表明行业对祖龙娱乐开发能力及产品质量倍受认可;另一方面,与腾讯的合作也为祖龙娱乐游戏的发行保驾护航。

这一部分,简单介绍了祖龙娱乐较为出众的开发能力是公司立足长远的根本。而接下来回归到祖龙娱乐的业绩及财务数据,看看祖龙娱乐盈利能力及成长潜力如何。

游戏公司的收入增长主要靠三个因素决定:1)活跃用户的增长;2)付费率的提升;3)客均收入的提升。

而能对应这三个因素的主要驱动因素就是:1)新游推出的数量;2)新游产品的质量和热度;3)游戏的类型;4)公司运营的实力。前两点主导了公司用户的增长,后两点主导了公司付费率及客均收入的情况。

根据招股书显示,截至2019年年底,祖龙娱乐累计注册玩家人数达到1.21亿人,同比增长27%。

众所周知,游戏开发企业的业务是具备一定的周期性的,其中主要因素为:1)内部因素:主打产品的生命周期,及新游研发到上线的产品周期;2)外部因素:政策及行业景气程度。

从内部因素来看,祖龙娱乐在2018年开始,多个主力产品生命周期进入成熟期,而在产品周期方面,公司游戏出海产品集中在2017-2018年推出,2019年开始进入新的一轮国内新游上线周期。

第一,祖龙娱乐拥有过硬的开发及运营实力、以及持续推出爆款游戏的往绩记录,因此公司新游戏质量和热度是受到保障的;加上《龙族幻想》海外不同区域陆续上线,该游戏对公司用户增长贡献仍将延续至2020年。

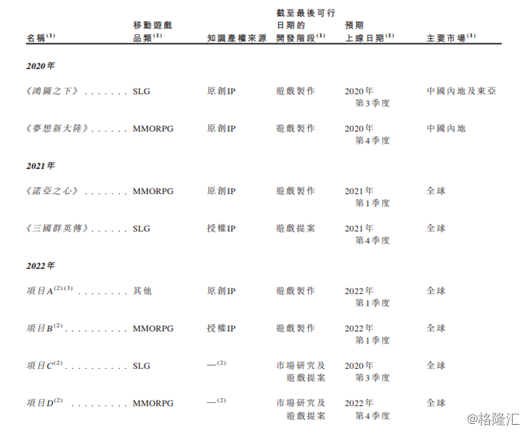

第二,从新游的数量上,祖龙娱乐重新进入新的一轮产品释放。根据招股书公布的游戏储备及上线计划可以看到,公司预计将于2020年推出两款新游,分别为《鸿图之下》以及《梦想新大陆》。并且,公司与腾讯就三款筹备中的原创IP游戏订立独家游戏授权协议。祖龙娱乐凭借着公司丰富的游戏储备推出,以及持续出海的动作,公司的用户在未来两年具备较高的增长潜力。

产品类型方面,祖龙娱乐自成立至2019年“主攻”MMORPG游戏,该品类游戏在变现能力上最为突出,十分容易跑出:流量、流水双高的“爆款”产品。

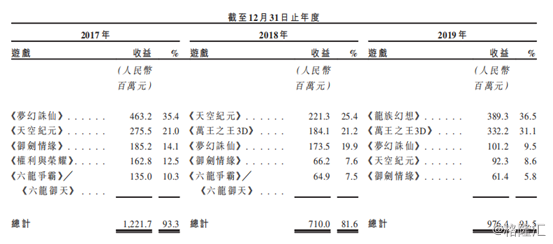

对比轻度游戏和休闲游戏而言,重度游戏月活用户的高峰来得更早,随后进入稳定期。但对比前两者,重度游戏具备更高的付费率和客均收入。而休闲游戏虽然客户留存周期较长,但是因为多数缺少付费环节,多通过广告变现。据招股书显示,《御剑情缘》于2016年7月上线后连续14个月的平均月活跃用户超过1.0百万;《梦幻诛仙》于2016年11月上线,截至2019年其流水超过人民币33亿元,证明祖龙娱乐的MMORPG游戏,兼具高客均收入及长线稳定性的特点。

而运营能力方面,在国内,祖龙娱乐长期与腾讯等大厂共同合作,运营和资源上具有优势;而在国外,由于国际发行行业集中度相比国内更低,能提供祖龙娱乐大量自主发行及运营的空间,也进一步提升了公司的运营能力。

从用户的付费率上看,祖龙娱乐一直保持高于同行的月活付费率。截至2019年,公司的月活平均付费率在15%左右。此外,公司的客均收入一直保持在25-26元每月每人的水平。

从收入上看,截至2019年公司收入达到10.67亿元,与用户增长对应。

而对比用户未来的增长,祖龙娱乐2020年开始其收入增长将更为显著及具备一定“确定性”。原因主要是《龙族幻想》和《万王之王》两款游戏增长潜力充足,以支撑公司2020年的收入增长。同时新游的发布也会带来稳定支撑。

值得注意的是,《龙族幻想》于2019年下半年推出, 预计在未来2年,该游戏对祖龙娱乐收入的贡献仍能提升,形成业绩支撑。由于新游的数量和质量会影响游戏开发企业的收入增长情况。过去祖龙娱乐多个产品收入持续几年收入破亿,其中《龙族幻想》在2019年下半年收入贡献便已达到3.9亿元。未来,祖龙娱乐新游的数量和质量都迎来同步提升,公司的游戏开发及授权业务,有望进入一轮业绩收获期。

与此同时,祖龙娱乐2019年出海业务加速发展,俨然成为祖龙娱乐业绩增长的新动力。截至2019年12月31日,公司在内地以外市场的收入占比提升至32%,达到3.44亿元。

而祖龙娱乐过去积累了大量的精品游戏、IP以及即将推出的新游,都形成了出海业务的游戏储备,通过不同语言版本的加速开发,祖龙娱乐海外业务具备高增长潜力。祖龙娱乐出海业务的崛起,意味着公司业务增长天花板被打开,收入来源更具多元化。

4.最后, 看看祖龙娱乐利润及现金流情况。

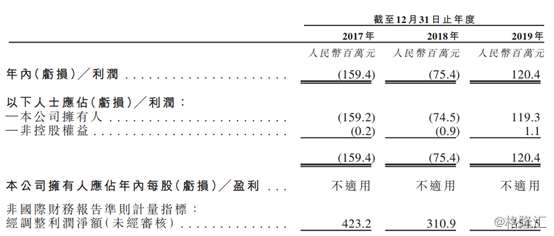

先从公司的毛利率上看,可以看到公司盈利能力一直保持着较高水平,且持续上升。截至2019年,祖龙娱乐的毛利率达到83.4%,对比2018年提升3.3个百分点。

而净利润方面,我们关注祖龙娱乐的调整后的净利润。而从经调整的净利润上看,祖龙娱乐保持着较高的盈利水平,截至2019年,公司经调整净利润为3.5亿元,同比增长14%。

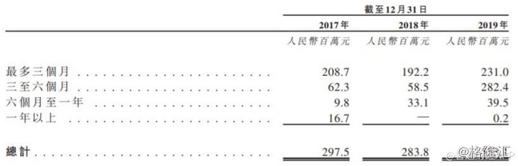

而现金流周转,从公司的应收账款上面也可以看出,公司应收账款账龄主要集中在6个月以内,账龄较为健康,公司的回款能力和现金周转能力具备一定优势。此外,由于公司合作的企业都为腾讯等信用较高企业,招股书显示,公司一般向第三方渠道商或发行商,提供90-150天的信用贷款期。其中截至2019年年底,三至六个月账龄的应收账款提升或受到下半年新发行的《龙族幻想》影响。

根据招股书显示,持续三年公司经营性现金流为正,表明公司经营现金周转保持平稳。可见,整体财务风险保持平稳可控。

上文提到,公司的用户及收入增长受到内在因素影响同时,也受到外在因素影响。而外在因素主要是政策和行业景气程度。

从目前来看,2019年以来,政策的快速放宽以及过去对游戏行业的规范走向成熟,政策环境将趋于平稳。而行业景气度有望进入新一轮的上升周期。其中,全球居家类宅经济的兴起、5G及云游戏时代的到来,都能成为行业景气的催化剂。

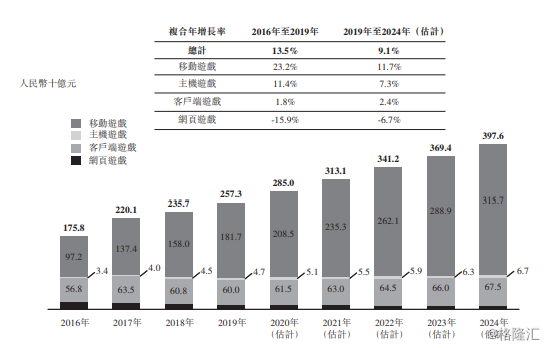

根据弗若斯特沙利文报告显示,目前移动游戏市场占有率在国内已达到70.6%,而在2024年有望达到79.4%。而移动游戏预计2019年-2024年的市场规模增速能够达到11.7%。

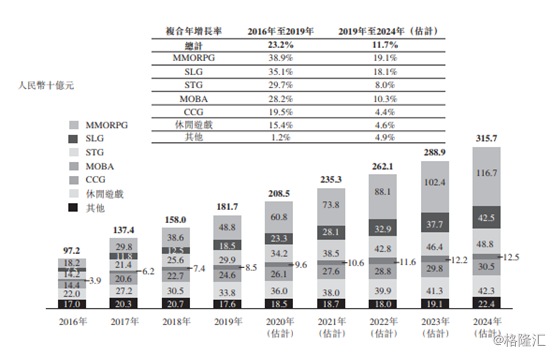

而细分赛道方面,MMORPG和SLG都是未来重要的赛道,且增速能够保持行业第一第二。根据弗若斯特沙利文预测,MMORPG和SLG两大游戏品类市场规模在2019-2024年复合增速有望保持19.1%和18.1%。

由此可见,高增长前景下,港股市场的游戏行业有望迎来估值提升,预计长期估值能够达到15-20倍PE。其中,祖龙娱乐可以说是不得不关注的新股标的之一。