下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年3月30日,上交所披露科创板上市委2020年第7次审议会议结果公告,同意君实生物发行上市。君实生物长达半年的科创板之行终于步入了注册阶段,这也意味着君实生物将成为首家“18A+科创板”公司。而这家联跨两个资本市场新经济板块的生物科技企业,已经被高瓴资本青睐,并成为其重要股东之一。此前,君实生物发布2019年报业绩情况,在拥有PD-1成绩单首秀后,还有那些研发亮点值得关注?

图表一:君实生物科创板进程

数据来源:上交所,格隆汇整理

首个获批上市的国产PD-1,好戏才刚刚开始

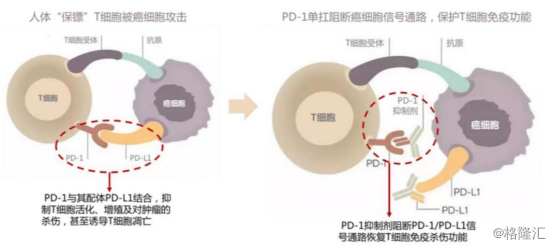

PD-1(Programmed death 1)是一种重要的免疫抑制分子,为CD28超家族成员。T细胞作为“人体卫士”,可以识别人体的肿瘤细胞并进行杀伤攻击。在生存压力下,肿瘤细胞会根据T细胞上的蛋白PD-1,产生PD-L1蛋白(PD-1的配体),与T细胞上的蛋白PD-1结合后发出抑制信号,从而阻止T细胞正常运作,并诱导T细胞凋亡。

自从发现肿瘤细胞抑制T细胞正常运作的机理后,众多科学家开始针对PD-1/PD-L1靶点研发相应的药物用作肿瘤治疗。该类治疗方法具备安全性高,具有针对性,副作用小等特点,国内外创新药企争先研制相应药物。

图表二:PD-1/PD-L1原理图

数据来源:国盛证券,格隆汇整理

目前海外已有上市的K药(Keytruda)和O药(Opdivo),已形成头部竞争格局,2019年全球销售额分别为110.84亿美元(YOY:55%)以及72.04亿美元(YOY: 7%),并在国内也已经拿到批文上市。

但无论是K药还是O药,销售额上百亿美元的背后,不仅仅是药物治疗范围广的体现,同样也是药价高企的结果,这是许多患者难以承受的痛处。

在面对一年治疗费用高达几十万乃至上百万之时,国产PD-1在2019年已经开始获批上市,成为诸多患者的新希望。随后的新医保政策调整,也将国产PD-1药品纳入医保目录范围之内。而率先获批上市的国产PD-1厂家,就是我们要讨论的君实生物。

君实生物的董事陈列平博士,在医学研发领域拥有超过35年的经验,是PD-1/PD-L1靶点领域的先行者。陈列平博士早在1999年发现了B7-H1(亦称为PD-L1)分子及证明了PD-L1在避免肿瘤微环境免疫中的作用。1999年至2002年建立PD-1/PD-L1途径作为肿瘤免疫疗法的靶点,并在2006年发起并协助举办用于治疗人类癌症的抗PD-1单克隆抗体的首次人体临床试验,开发PD-L1染色作为预测治疗结果的生物标志物。

而君实生物的特瑞普利单抗(JS001,商品名:拓益),是公司首个获批上市的商业化创新药品种,也是国内首个该靶点获批创新药品种。公司自 2015 年进行临床 IND 申报,到 2018 年 12月17 日正式获得 NMPA有条件批准上市,用于治疗既往标准治疗失败后的局部进展或转移性黑色素瘤。

作为划时代的重磅产品,特瑞普利单抗(拓益)自 2019 年2月底开始正式出货销售,上市定价仅为进口药品的约1/3,通过买4赠4的赠药政策,年治疗费用大约降至9万元左右,成为全球最低价,极大的满足了中国病患的可承受能力。

根据君实生物 2019 年报披露,特瑞普利单抗的销售额7.74亿元,那么他是否就抱着黑色素瘤领域卖就好了?其实并不是,PD-1/PD-L1赛道之所以有许多创新药企在研究,其魅力就在于他的广谱性,适应症范围广,换言之,PD-1上的PK还在继续,好戏才刚刚开始。

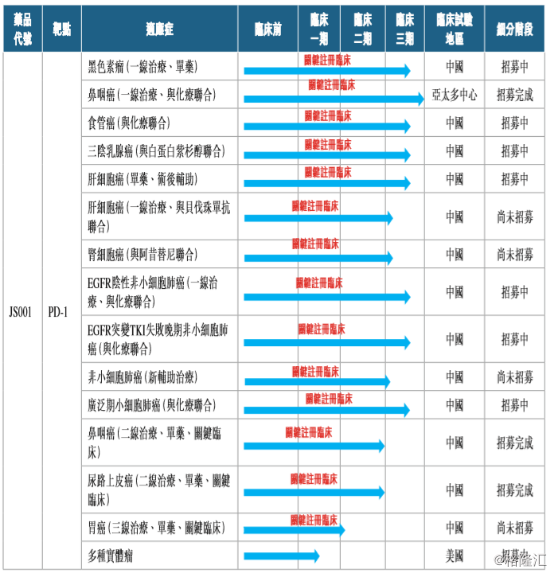

目前,公司在特瑞普利单抗新适应症拓展上,共计拥有14个关键注册临床正在开展。

从竞争格局上来看,特瑞普利单抗已上市的黑色素瘤适应症,以及已完成临床 II 期试验、 将要申请上市的鼻咽癌和尿路上皮癌都是疗效确切且竞争格局较好的适应症,能够保证产品上市早期销售额快速提升。特瑞普利单抗在 三阴性乳腺癌、小细胞肺癌中的临床进展也处于领先地位。

在非小细胞肺癌、肝癌和食管鳞癌三个大癌种中,竞争最为激烈的一线治疗晚期EGFR 阴性非小细胞肺癌、肝细胞癌和食管鳞癌适应症,特瑞普利单抗已经启动了临床 III 期试验,进度在国产产品中较为靠前。更重要的是,特瑞普利单抗已经启动了EGFR突变 TKI 治疗失败晚期非小细胞肺癌、非小细胞肺癌新辅助治疗和肝癌辅助治疗的临床III期试验,在大癌种竞争格局更好的细分病人群体中处于领先位置。

此外,特瑞普利单抗在海外市场布局也已启动,一线联合化疗治疗晚期鼻咽癌为亚太多中心临床 III 期试验,在美国已经进入临床 Ib 期试验。特瑞普利单抗联合阿昔替尼治疗黏膜黑色素瘤更是获得了FDA的孤儿药认定,在这一细分适应症上有着突出的临床价值。此前,基于国内人群的临床Ib期研究发现,特瑞普利单抗联合阿昔替尼治疗黏膜黑色素瘤取得了突出疗效,ORR为 48.3%,DCR为 86.2%,中位无进展生存期达到了7.5个月。

除了针对特瑞普利单抗进行单药研究外,公司也在积极与其他创新药企合作,启动联合用药的临床研究试验。目前,特瑞普利单抗已与和记黄埔的索凡替尼、海和生物的德立替尼、天境生物的 TJ004309、亚盛医药的 APG-1387 以及中科院上海药物所的谷美替尼联合用药的临床试验都已启动,多项合作研究尚处于临床前阶段,未来将逐渐启动。

在加大自主研发投入之外,公司还通过药物的权益引进(license-in)的方式,补强肿瘤领域的产品管线。目前,公司已从Anwita引进的IL-21,从华奥泰引进的Avastin Biosimilar,从润佳引进的CDK和PI3K,以及从多禧引进的Trop-2 ADC。公司引进的肿瘤领域药物,每个单药在技术和进度上都处于行业领先水平,同时也可以作为PD-1联用的探索,使得特瑞普利单抗进一步扩大适应症范围,具有差异化竞争优势。

图表三:特瑞普利单抗的关键注册临床试验

数据来源:公司公告,格隆汇整理

下一个重磅药:全球首创BTLA单抗

伴随着特瑞普利单抗开启了商业化进程,君实生物的财务状况也得到了明显的改善,营业收入开始按照亿作为单位入账了。在我们一边等待着特瑞普利单抗更多适应症获批上市消息的同时,也在思考,公司接下来是否还有重磅产品可以期待?答案是有的。我们来看一下君实药业下一款重磅药:全球首创BTLA单抗(JS004)。

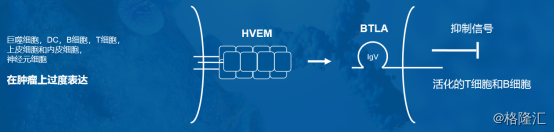

BTLA 是一种重要的免疫检查点分子,被阻断后能提高淋巴细胞功能。BTLA是在2003年被发现的一种重 要的免疫检查点分子,与 PD-1 同属于CD28超家族共刺激分子,BTLA有着与 PD-1 相似的结构和信号转导机制。BTLA 主要表达在活化的B细胞和分化中的T细胞,通过与来自TNF受体家族的HVEM 受体结合来发挥作用。基础研究发现BTLA 对T细胞的活化起负向调控作用,所以通过抗体阻断 BTLA 发挥作用,可以提高淋巴细胞功能,调控机体的肿瘤免疫功能。

图表四:JS004作用机理

数据来源:公司资料,格隆汇整理

JS004 是全球首个通过 FDA的IND审批的BTLA 靶点药物。JS004 是君实生物自主研发的 BTLA 单抗, 2019年年初通过 FDA的IND审批,是全球首个通过FDA的IND审批的抗BTLA 单抗药物,目前已经开始 I 期临床患者入组,同时在中国也启动了I期临床试验。

从早期实验数据来看, JS004 适用范围广,具有广谱抗癌效果。根据 JS004 的临床前试验结果,其可以通过单药或者和特瑞普利单抗协同从而促进 T 细胞。同时动物实验结果显示,在 BTLA 人源化小鼠的肿瘤模型里,JS004 能够减轻肿瘤负荷并提高小鼠存活率,而且 JS004 能够用在抗 PD-1 单抗治疗无效的情况。公司在基础研究中发现,降低 BTLA 表达水平有抵抗黑色素瘤、乳腺癌的作用,而 BTLA 和配体 HVEM 在胰腺癌、非小细胞肺癌、肝癌患者的淋巴组织中也有高表达。

目前,公司在美国开展的 I 期临床试验就是在PD-1 抗体耐药的实体瘤病人中展开的。此外与抗 PD-1 单抗联合用药也在同步试验,预计在I期扩展组进行与特瑞普利单抗的联合治疗的尝试。

从竞争情况来看,JS004属于First-in-Class 类产品,市场竞争较小。抗 BTLA 单克隆抗体市场竞争较小,目前全球暂无其他竞争对手进入临床阶段。默沙东曾做过相关临床前动物实验,他们的实验结果显示联用抗 BTLA 单抗增强了抗 PD-1 单抗的抗肿瘤情况,并于 2017 的AACR 国际会议上展示了该结果。未来,公司如果能够顺利开发,有望与公司的 PD-1 进行协同成为下一个重磅产品,获得高额收益。

新冠肺炎药物研发:中和抗体

2020年的春天,和以往格外不同。新型冠状病毒席卷全球,对于创新药企而言,许多临床试验都需要暂缓进行,唯独关于新冠肺炎相关治疗的药物研发,正在加速进行。

对于很多企业而言,是否接急性传染病项目,是值得考量的,因为很多时候还没有研发成功上市传染病就已经结束(SARS就是疫苗未能上市就已经消失)。因此,只有有最强的研发实力,最高的研发效率,最强的生产能力才能在第一时间接受挑战,快速投入到研发新药当中去。

根据最新的公司公告显示,目前,君实生物已经与中科院微生物所签署协议,合作开发新冠病毒(Sars-Cov-2)中和抗体(JS016)。

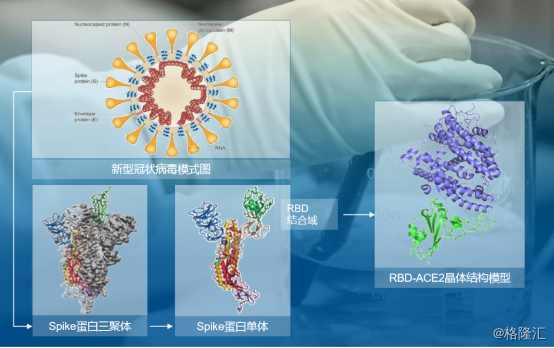

中和抗体(Neutralizing antibodies, Nabs)是在适应性免疫应答中由 B 淋巴细胞分泌的一种抗体。病原体,特别是病毒表面通常会表达特定的可与宿主细胞表面受体结合的蛋白,称为抗原。抗原与受体结合后,宿主细胞被感染,病毒进入宿主细胞并进一步扩增。中和抗体可与病原体的抗原特异性结合,阻止或中和抗原的某种生化活性,进而防止或阻断病原体进入宿主细胞,从而达到预防和治疗疾病的目的。

那么此次新冠肺炎抗体的抗病毒机理是什么?据了解,新冠肺炎病毒表面 S 蛋白的细胞受体结合区(Receptor binding domain,RBD)能够和人体肺组织中的肺泡细胞等细胞表面的 ACE2 蛋白结合,从而侵入人体细胞内部,实现繁殖扩增,造成新冠肺炎的发生。病毒抗体能够和新冠肺炎病毒表面S蛋白结合,竞争性抑制新冠肺炎病毒与人体细胞的ACE2蛋白结合,起到中和作用,保护人体细胞不被新冠肺炎病毒入侵。

图表五:新型冠状病毒中和抗体的研发策略

数据来源:公司资料,格隆汇整理

目前,体外试验已显示出非常优异的中和效果。公司已生产出实验用抗体并且在200L大规模生产了多批抗体,目前正在进行2000L产能下的制备,已经开展了体外药效研究和初步的恒河猴动物试验:与微生物所合作,开展人类 ACE2转基因小鼠的体内保护试验;与武汉病毒所合作,在4月份开展大规模的恒河猴的保护试验。预计动物试验、药效学及安全性评价将于4月完成。

同时,公司正与中、美、欧盟的药监机构积极沟通,希望在安全性证明的情况下,尽快将候选药物推进临床,在新冠患者中检测疗效。具体细节将在与全球监管部门讨论后确定。

强大的产品管线,靠谱的研发平台

在研产品管线有多少,可以决定创新药企未来能走多远,而能够有多少产品,靠的还是背后的研发平台能力有多强大。

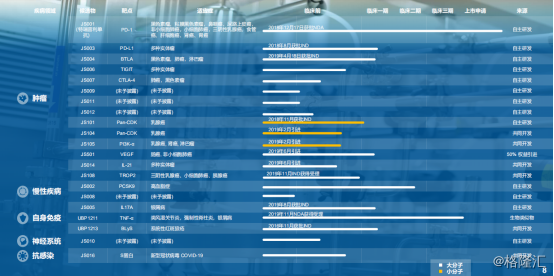

总体来看,君实生物目前拥有在研产品21项,治疗领域涉及肿瘤、慢性疾病、自身免疫、神经系统以及抗感染领域,产品类型包括单抗、融合蛋白、ADC、小分子药物等多种类型。从研发进程上来看,进度比较快的包括已经上市的JS001(特瑞普利单抗),获得NDA受理的UBP1211以及可能会加速研发进程的JS016中和抗体。

图表六:在研产品管线

数据来源:公司资料,格隆汇整理

而这些研发成果,源自于公司建立之初就打造的完整的生物药研发和产业化的平台,其核心平台达到国内领先,国际水准。

人体膜受体蛋白组库和高通量筛选平台,包含了近 5,000 个人类细胞膜蛋白,具备高亲和力和高灵敏度,能够鉴定细胞表面上功能重要的蛋白质相互作用并检查抗体结合。该平台是世界上最先进的肿瘤免疫和自身免疫靶点筛选和功能测定平台。君实目前已经进行人体临床试验的BTLA即来自于这个平台,未来有望产出更多的全球新的产品。

抗体筛选及功能测定的自动化高效筛选平台,是公司另一个核心平台,该平台使公司能够获得特异和高亲和力的靶向单克隆抗体,识别具有所需物理化学属性的多种属(人、猴、鼠)抗原。此平台大大增加了临床候选药物筛选的初始范围,有助于找到最优候选物,并为公司的创新单克隆抗体研发和体内外结合的功能性筛选提供了基础。

高产稳定表达细胞株筛选构建平台,是公司将药物研发和生产转换有机结合的重要核心平台,打造了公司高效产业化的坚实基础,使公司能够完成高表达稳定细胞株的建立,较传统技术在速度和产量上都有大幅提高。

君实将这些平台有机的组合,不仅打造了目前的管线,也能帮助君实研发全新的药物,比如新冠肺炎的中和抗体,也发挥了巨大的作用。

小结

初识君实生物之时,来自于对于热门靶点PD-1领域的研究,发现他是国内首个获批上市的国产PD-1药企,上市之初的定价直接定在全球最低价,让更多的患者能够用得起药。

再次关注之时却发现,君实并不仅仅是有一个PD-1那么简单,能够做到第一个获批,一定是有原因的。强大的研发产品管线,领先的研发技术平台,能够做BTLA这类全球创新产品药物,又能够拥有足够强大的能力快速寻找到新冠病毒的候选药物。

在医改政策进入深水区之际,能够让患者看得起病,吃得起药,成为此次改革的核心目的。而这个想法,与君实生物的初衷不谋而合。凭借创新研发走出自己的道路,在进口药品高企之时,研发First-in-Class/Best-in-Class的药品进行国产替代,好而不贵,为患者造福。