下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 |大G兽

数据支持 | 勾股大数据

摘要:

1.寒武纪是AI芯片行业的扛把子公司,团队为中科院出身,产品先进,技术力量雄厚。公司拿下了华为等一线客户,实力受到市场认可。

2.5G、物联网及AI的加持下,AI芯片赛道将是星辰大海。

3.寒武纪客户集中度较高,大客户依赖严重,第一大客户华为正逐步退出其业务体系,收入增长的可持续性存在较高风险。

4.寒武纪的业务成本、研发费用与管理费用中,刚性的职工薪酬及流片费用较高。若不能及时开拓客户,降低单位芯片成本费用,短期内寒武纪难言盈利。

1

5G、物联网技术浪潮下的的AI芯片扛把子公司

3月26日,一级市场的AI芯片龙头公司寒武纪的科创板上市申请获准受理。如果顺利登陆资本市场,寒武纪将成为科创板AI芯片第一股。

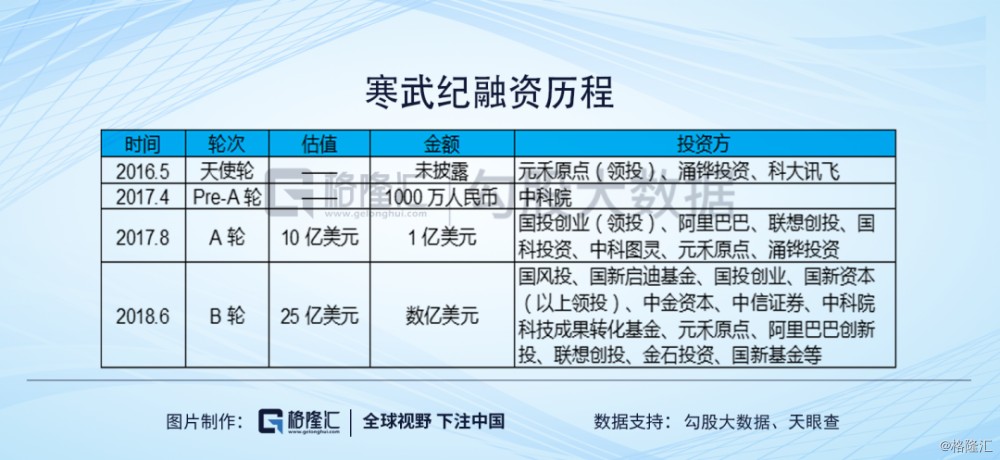

自寒武纪2016年成立以来,就拿到了阿里巴巴、科大讯飞、联想以及TCL的产业投资,而中科院计算技术研究所和国务院代表的政府资本,中金中信以及元禾原点代表的金融资本也对寒武纪下了重注。那么,寒武纪到底是什么来历呢?

寒武纪是中科院计算所下孵化的AI芯片研发单位,团队曾参与研发国产"龙芯"芯片,在AI芯片领域发表了多篇领先业界的芯片架构及指令集设计论文,多篇论文获取学界顶级奖项,技术储备雄厚。2018年5月,CompassIetelligence发布了一份AI芯片排行榜单,对全球100多家AI芯片企业进行了排名。其中三家中国企业上榜,分别为华为海思(第12名),寒武纪(第23名),地平线(第24名)。

周金涛有云:"人生发财靠康波。"所谓康波,其本质指的是技术更新换代的周期。半导体行业也是在一波又一波的技术浪潮驱动下,成长起来。截至2018年,全球集成电路行业规模已达4016.3亿美元的规模。

物联网和5G带来数据量的暴增以及传输的实现,而AI则对上述大数据带来了分析的能力。但是,正如安迪-比尔定理(AndyandBill'sLaw)所揭示的,软件升级,有赖于硬件性能的提升。这个在AI行业也一样适用。

AI赋的能行业不断增加,场景化落地加速,会进一步地造成未来待处理的数据量暴增,IDC估算,全球数据总量预计2020年将达到44ZB;达到7.9ZB(1ZB约等于1012∧4GB),人均6204GB。因而对运算能力提出更高的要求。

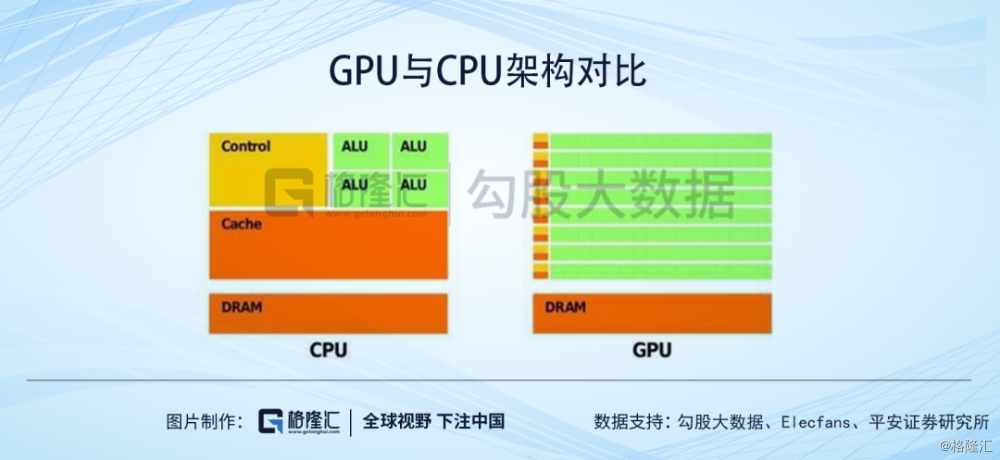

传统的逻辑芯片架构,如:ARM、X86等CPU,由于其计算单元并不多,无法满足深度学习对于算力的需求。摩尔定律随着制程工艺接近极限而逐渐失效,为了满足AI算法的算力要求,AI行业在设计芯片时,需要放弃人工智能以外的应用领域,完全聚焦于人工智能领域的计算负载特征,进而设计专门的处理器芯片架构,从而大幅度地提高芯片的计算效率。而这样的芯片被称之为AI芯片。

寒武纪主营业务是应用于各类云服务器、边缘计算设备、终端设备的AI芯片研发、设计与销售,公司产品可以用于消费电子、数据中心与云计算等多种场景。公司是国际上少数能够为云端、边缘端、终端提供全品类系列化智能芯片和处理器产品的企业之一、国际上少数同时具备人工智能推理及训练的企业之一。

公司研发的寒武纪1A处理器是全球首款商用终端智能处理器IP产品,思元100芯片时中国首款高峰值云端智能芯片。公司推出了用于终端场景的寒武纪1A、1H、1M系列芯片,其中寒武纪1A、1H芯片分别搭载在华为海思的麒麟970、980芯片上,并集成于华为P20Pro、Mate20Pro、Mate20X等手机上,出货量过亿。

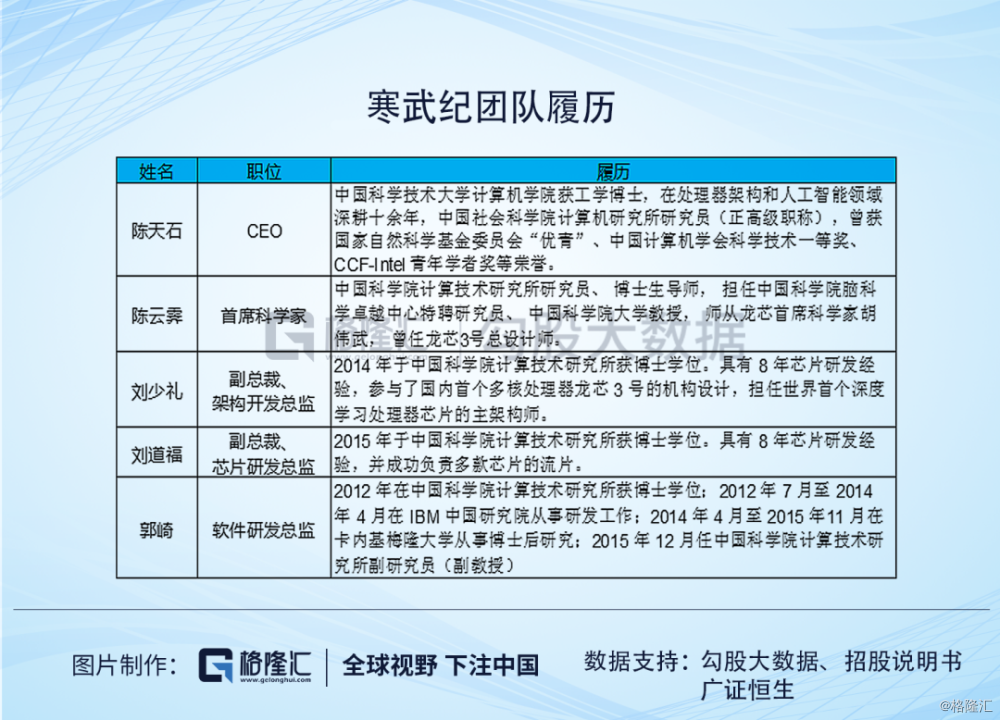

寒武纪的团队成员,有深厚的中科院计的背景,曾参与"龙芯"的研发与设计工作。可以说是名门正派,功力深厚。

2

寒武纪的商业模式及利润表结构

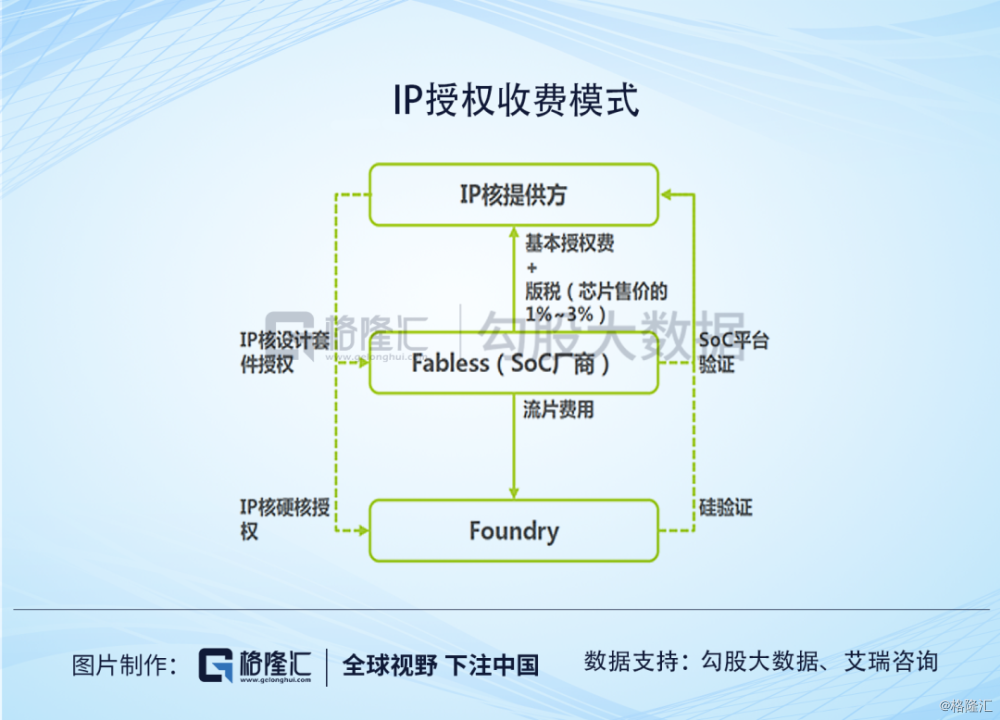

芯片行业主要存在两种商业模式IP授权模式和流片模式。

在IP授权模式中,IP设计公司将自己设计的芯片功能单元,授权给其他的IC设计公司,被授权方将会向授权方支付一笔授权费来获得IP,并在最终芯片产品销售中,以芯片最终售价的1%~3%向授权方支付版税。相较于流片模式,IP授权由于不涉及芯片制造,仅需要考虑研发投入,资金占用相对小、风险较低。

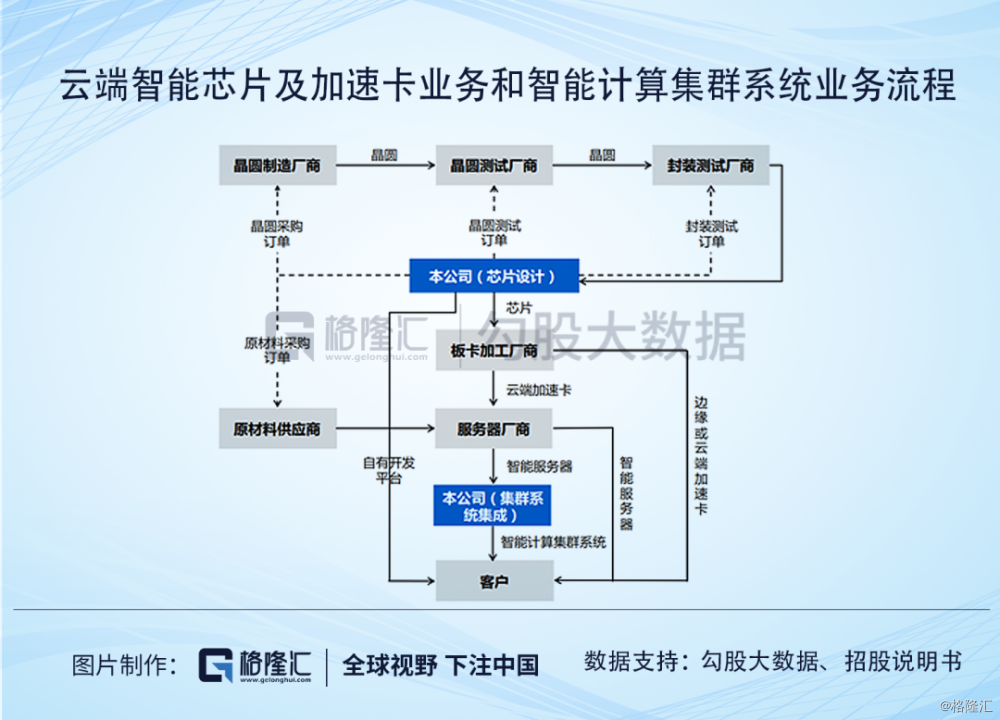

流片生产模式,则是寒武纪在完成芯片设计的一系列复杂流程后,最终将芯片交付台积电进行代工,并委托日月光等厂商进行芯片的封装测试,在进一步加工后,最终将产成品销售给客户。

流片生产模式虽然前期投入较大,但一款成功的产品将会使公司获得丰厚的利润。一般芯片产品定价,硬件成本:最终产品售价=8:20,一款成功的芯片销售毛利应在60%以上。同时,公司是否能够最终实现盈利,还需要在毛利中进一步扣除前期研发费用。

流片模式除了研发投入以外,还需要向代工厂支付巨额的代工费用,对资金占用极大,需要芯片销售达到一定量级才能分摊掉前期巨额投入实现盈利。若期间出现流片失败(即流片未达设计期望性能指标)或者市场推广失利等情况,芯片设计厂商需要承担前期巨额的研发和制造投入、费用损失。

根据艾瑞咨询估算,16nm制程工艺下一款芯片的流片成本大概是4,800,000元。芯片单位硬件成本随芯片面积、产量上升逐渐下降。因此,一款芯片能否获得广大的市场认可,并拥有较长的产品生命周期,实现芯片产品的规模销售和生产显著决定了企业的盈亏情况。

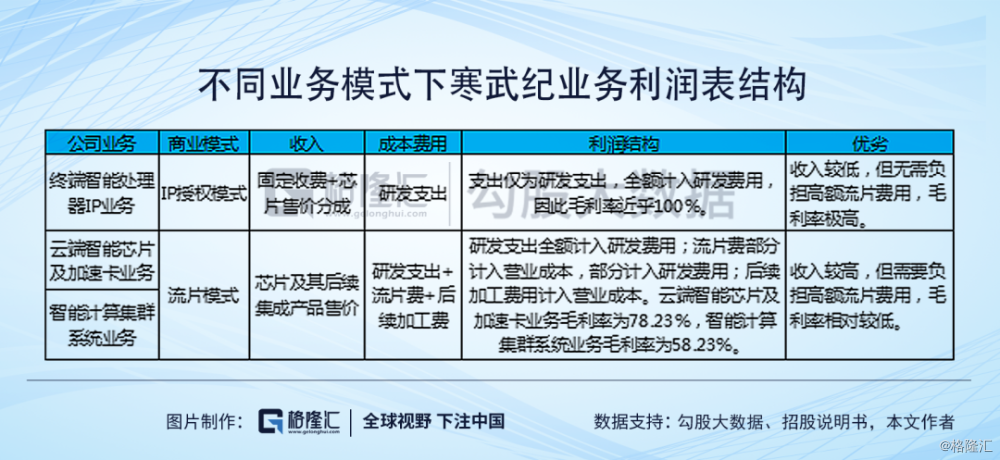

对寒武纪而言,寒武纪的终端智能处理器IP业务为IP授权模式。华为海思麒麟970、980芯片获得了寒武纪NPU的IP授权。IP授权模式下,寒武纪的终端智能处理器IP业务收费分成两块,一部分是固定收费,授权协议生效后,公司向客户交付终端智能处理器IP并支持客户将其集成至芯片的设计方案与设计版图中,并收取固定费用;另一部分则是提成收费,在客户芯片量产销售阶段,公司按合同约定的芯片销量向客户收取固定费用。

IP授权模式下,成本及费用端支出仅为研发支出。在由于芯片研发设计所需的软硬件支出无法归集到某个特定项目中,而且有关支出能否产生收益存在较大的不确定性,因此终端智能处理器IP的主要研发支出都计入了当期研发费用中。

寒武纪的云端智能芯片及加速卡业务和智能计算集群系统业务,则是流片模式。公司设计好芯片后,交付警员制造厂商、测试厂商及封装设计厂商进行芯片制造与封装测试。获得产成品芯片后,将其集成至公司的加速卡产品与配套服务器相关系统中。将加速卡产品或者智能计算集群系统交付客户验收后获得销售收入。流片模式下,公司可以获得的整体的芯片销售收入及后续集成产品的附加值收入,但是除了研发支出外,还有会大额的流片费用。其中,研发支出会全额计入公司的研发费用,而流片费用部分会计入营业成本,部分计入研发费用的测试化验加工费项目中。

3

寒武纪营业收入难言稳定

前面说了寒武纪的高贵血统,明星团队,业务前景的星辰大海以及商业模式,那么现在我们来实事求是地看看寒武纪的业务能力如何。首先,我们来看看寒武纪的营收及其质量。

寒武纪2017至2019年收入分别为0.08亿元、1.17亿元与4.43亿元,2018、2019年同比增速分别为1392.73%与279.34%,成长性极为强悍。而寒武纪销售收入提供劳务的现金流入与营业收入相比,这三年也在100%上下,说明他的收入质量其实还可以。

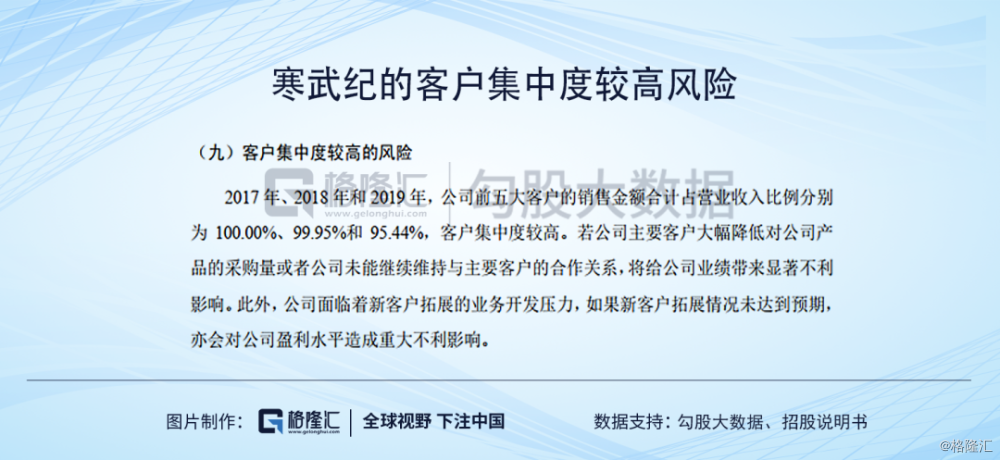

但是,我们按产品和客户维度拆分一下寒武纪2017至2018年的销售收入,神奇的一幕,就出现了。我们可以发现,寒武纪的客户集中度很高。2017年到2019年,寒武纪前五大客户销售收入占其总营业收入都超过了95%,客户集中度极高。甚至2017年和2018年,几乎全部的营业收入都来源于智能终端处理器IP对公司A的销售。那么,这家神秘的公司A,到底是谁呢?

由上文可以,寒武纪1A、1H芯片分别搭载在华为海思的麒麟970、980芯片上,并集成于华为P20Pro、Mate20Pro、Mate20X等手机上,出货量过亿,而这是公司17、18年最大的营业收入来源。因此,这家公司A显然就是华为了。

能进入华为供应链,为华为旗舰机提供芯片,确实侧面印证了寒武纪技术实力强大。

但是,这也带来了隐患,如果营收集中于下游单一大客户,则单一大客户把你换了咋办?一般情况下,我们应该进一步地分析寒武纪对于下游大客户的粘性,一般而言,如果自身业务壁垒足够高,那么别的供应商进不来,大客户没法换了自己,也就可以安心跟着大客户成长了。反之,如果对粘性不够强,当年客户拿你当小甜甜,恐怕今后就称你为牛夫人了。

寒武纪的实力毋庸置疑,上面已经论述过了。寒武纪强,但是他竞争对手也并非无名之辈。

根据DigitimesResearch发布的2018十大Fabless集成电路设计公司排名中,华为海思排名全球第五。2019年的6月,华为发布的nova5搭载了华为最新的中端移动处理器--麒麟810,这是首款采用华为自研达芬奇架构的手机AI芯片,而不是过去的合作伙伴寒武纪。而年底的旗舰平台麒麟990,依然采用的是达芬奇架构。而这,也直接造成了招股说明书中,华为2019年对寒武纪的采购同比下降了44.28%,仅占公司当年营收的14.34%。寒武纪当年是华为的小甜甜,现在就成牛夫人了。

半导体行业资深分析师王树一认为,遍观全国终端市场,几乎很难再找到第二家像华为这么大出货量的客户。据业内人士透露,光是麒麟970芯片的出货量就已经超过3000万片,业内媒体器之心了解到,这几乎是目前安防智能芯片市场总量的两倍。华为如果逐步采用自研芯片模式,将很大程度地降低寒武纪通过IP进入终端市场的天花板。

为了摆脱对华为的单一大客户依赖,寒武纪除了IP授权模式下对华为的IP授权,还拓展了流片模式对其他客户的销售。一方面,2019年,寒武纪分别于西安沣东仪享科技服务有限公司、上海脑科学与脑类研究中心和珠海市横琴新区管理委员会商务局,达成了智能计算集群系统的合作,实现营收29618.15万元,占19年营收比重的66.72%。

另一方面对,公司B完成了6384.43万云端智能芯片及加速卡的销售,占公司营业收入的14.38%。公司B,则是寒武纪的关联方。因此寒武纪对公司B的销售收入,很难说是其销售及产品能力的体现。

在这里,我们总结一下,寒武纪的客户集中度问题较为严重。

2019年寒武纪对第1、2、5大客户的智能计算机集群系统业务销售收入,合计占66.72%。2019年第3大客户公司B,则是寒武纪的关联方,占寒武纪当年营收14.38%。此前2017、2018年的单一大客户华为,因为自营战略收缩对寒武纪的终端芯片采购规模,在2019年下降44%,占2019年营收的14.34%。

在2017-2019年前五大客户销售收入占总收入均超过95%,甚至2017-2018年对华为单一大客户依赖超过95%,而这个重要的大客户,正逐步自研产品形成对寒武纪的替代。而因此,寒武纪的营业收入可持续性,难言稳定。

4

寒武纪,印钞机还是碎钞机

2017-2019年之间,寒武纪的毛利率保持了较高水平,分别为99.96%、99.90%与68.19%。乍眼一看,寒武纪毛利率这么高,似乎是印钞机级别的赚钱能力。

实际上,上述毛利率不能当真。寒武纪的终端智能处理器IP业务的支出仅有研发支出。直至2019年流片模式的云端智能芯片及加速卡业务和智能计算集群系统业务,才有了晶圆、各类电子元器件、硬件设备、封装测试等流片成本开支,计入当期的营业成本。因此,考察寒武纪的盈利能力,我们需要进一步分析其期间费用。若算上研发费用与管理费用,现阶段的寒武纪倒不如说是一台碎钞机。

若我们把寒武纪的收入、成本及各项经常性费用及税金摘录出来并作差得到核心利润,这我们可以得到寒武纪的核心利润表。在本表中,我们可以发现,在现阶段,寒武纪与其说是印钞机倒不如说是碎钞机。

这其中最主要的体现在其研发费用与管理费用中。以公司研发费用为例,2017-2019年,研发费用分别是营业收入的3.8倍、2.05倍、及1.22倍,分别达2986万元、24011万元与54305万元。而研发费用中,又以职工薪酬与测试化验加工费最重。

2017-2019年,研发费用中的研发费用占比分别为74.16%、41.21%与52.15%。

如任正非所言:"我们国家修桥、修路、修房子……已经习惯了只要砸钱就行。但是芯片砸钱不行,得砸数学家、物理学家、化学家……"芯片设计企业对于研发人员的依赖性较高,公司的薪酬水平若在同行中不具备竞争力,难免造成研发人员大量流失。国内资深芯片设计工程师年薪一般在50~100万元之间。招股书中未能找到寒武纪研发人员的人均薪资,但是横向对比华为,显然寒武纪也不会太低。

另一方面,寒武纪研发费用中的测试化验加工费,主要是流片费用,2018年增长较快主要是因为公司2018年开始流片。如艾瑞咨询测算,16nm制程工艺下一款芯片的流片成本大概是4,800,000元。若寒武纪不能扩张其大客户销售渠道,加大流片模式下芯片的生产及销售量,降低单位芯片流片成本,寒武的利润将持续承压。

最后,则是寒武纪的管理费用。2017-2019年,寒武纪的管理费用达3.7亿元、0.4亿元和10.5亿元,占寒武纪的营业收入分别为47倍、0.37倍、2.37倍。其中,绝大部分是公司对高管股份支付的股权激励开支,在2017与2019年,占当期的管理费用支出的97.83%与89.37%。2017与2019股份支付金额较大,主要是因为当期授予的股权总额较高。由于股权激励开支不会给寒武纪带来现金压力,因此本项导致的费用开支财务风险较低。

因此,从成本及费用端看,寒武纪的研发人员团队给寒武纪带来了大额的管理费用及研发费用开支,为了保持相较于同行的先进技术水平,需要对此持续进行投入。而流片模式下,云端智能芯片及加速卡业务和智能计算集群系统业务若不能及时扩张客户群体,降低单位芯片的研发费用及流片成本,则将持续对寒武纪的利润造成压力。

综上所述,寒武纪虽然在一条拥有广阔前景的赛道,拥有强大的研发团队、技术水平及领先的产品。但是其客户集中度过高,第一大客户华为正逐步摆脱对其产品依赖,营业收入可持续性存较大风险。而成本及费用端刚性的职工薪酬及流片开支极大的打压寒武纪的利润空间。短期内寒武纪若不能够及时开拓客户,降低单位芯片的研发支出及流片费用,则寒武纪难言盈利。短时间之内,这位AI芯片的扛把子公司可谓货真价实的碎钞机了。