下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着中国房地产进入下半场,存量时代下,楼市行情的不确定性加大,各大房企的竞争压力凸显,当下该如何在这个市场寻找确定性强而又稳健的投资机会?房地产交易服务领域给了我们一个新的观察视角。

3月31日,易居企业控股(02048.HK)公布2019年成绩单,财报数据显示,年内公司实现营收90.9亿元,同比大涨52.9%,持续保持强劲增长态势;实现利润及全面收益总额9.7亿元。作为中国房地产行业"航母级"交易综合服务平台,易居企业控股过去几年展现出了不俗的业绩表现,取得了有质量有规模的增长,其背后的驱动力是什么?不妨透过财报一探究竟。

一、业务持续增长,实现高质量发展

易居企业控股是一家诞生刚好二十年的房地产交易服务提供商,公司的服务对象涵盖房地产价值链中的各个范畴,包括房地产开发商、购房者和经纪企业及其他行业参与者。旗下拥有三大核心业务包括:一级市场代理服务业务(易居营销)、房地产数据与咨询服务(克而瑞)、房地产经纪网络服务(易居房友)。

回顾过去的2019年,房地产市场整体表现并不算太好,整体销售增速较前两年显著放缓。在这样的背景下,作为地产"服务生"的易居企业控股仍然实现了稳健的业务增长,其释放的成长性也远超上游传统开发企业。公司各大业务板块继续迎头赶进,不断深练内功。

其中,一手房代理业务,市场规模及占有率得到进一步攀升,成销规模创历史新高,业务也从高速发展转向高质量发展,持续聚焦优质资源与优质项目。

房地产经纪网络服务业务,公司在渠道市场打出三强格局,房友品牌力及行业影响力大幅提升,业务实现爆发性增长。在渠道销售方面,易居房友2019年成销套数超十万套较2018年大增逾四倍,房友渠道销售额三年复合增长率更是高达376%。此外,于2019年公司还推出了包括友房公盘资源共享平台、友房通2.0等在内的一系列产品,透过一二手联动业务,积极为中小微中介及经纪人赋能。

房地产数据及咨询服务方面,公司创新产品迭代出炉,推出了CAIC资管云、CAIC投管云、CPA筑道管理平台、WishDeco精装智选平台等产品。与此同时,业务也从住宅数据向非住宅领域扩展,克而瑞地产、克而瑞资管、克而瑞证券、克而瑞物业、克而瑞租赁和克而瑞产研六大板块协同共进,持续创造行业价值,巩固龙头地位。

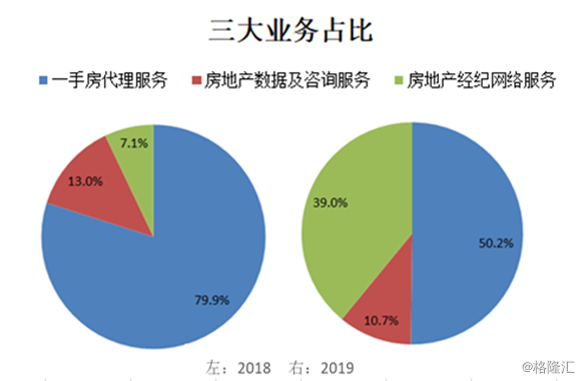

结合财报数据来看,三大业务增长态势更为清晰可观。核心业务一手房代理服务,2019年该板块取得45.66亿元收入,营收占比50.2%,分部利润达12.19亿元。房地产数据及咨询服务方面,实现收入9.78亿元,同比增长26.4%,利润2.32亿元,同比增长7.8%。房地产经纪网络服务销售收入录得超7倍增长,收入35.50亿元,同比增长743%,营收占比从2018年的7.1%提升至39%。

实际上,从业务占比还可以发现易居控股的业务结构正趋向均衡化,三大业务呈齐头并进之势,这也意味着,公司业务由单一业务引领增长跨越到多业务协同的新阶段。而透过多维度的发力,这也将有利于易居企业控股应对市场周期和单一风险,降低业绩波动性,增强灵活应对外部环境的能力,实现更稳健的增长。

二、易居的成长驱动力

易居企业控股能够实现快速增长的原因可以从以下几个方面考量:

1、顺应时代与行业的发展趋势

当前房地产行业面临的趋势包括多个方面。

首先,从开发业务行业集中度提升来看,这意味着,有综合实力的房企将占据更多的市场份额,行业渠道占比也将趋于集中,中小房企则将承受更大的销售和生存压力。对于易居企业控股而言,在头部领域其能够借助自身资源优势率先进入市场占据先机,而在长尾领域,新形势之下,对各家房企的专业性要求也将更高,易居作为行业服务商将有机会切入其中,借助自身在行业的专业积累与资源禀赋为行业赋能,深度挖掘新价值链。

其次,从房地产增量时代到存量时代的趋势来看,易居的业务既涉及到一手房代理也涉及到二手房经纪,与此同时,公司提前布局存量时代,于2019年重磅推出中国房地产资管信息服务平台(CAIC),实现大数据业务从住宅场景延伸到资产管理场景。

在CAIC体系中,易居将大宗资产投融管控流程中所涉及到的十六类服务,划分成交易类、管理类、资讯类及测评类四大场景,同时衍生出四项产品与服务,为业主、经纪人、投资人、运营商、第三方机构、金融机构等客户提供全链解决方案。

公司透过有效把脉市场节奏,积极挖掘行业机会,不仅能够培育穿越周期的成长能力,其轻资产模式也将更有助于在把控好经营风险的同时,实现快速扩张。

最后,再从消费升级的趋势来看,伴随国民整体素质的提高以及人们对居住生活更高质量的追求,房地产行业的专业咨询与服务也将得到市场的更多认可和青睐,由此也将倒逼房地产运营商及经纪商在专业化及运营能力上有更进一步的提升,由此综合实力强的服务企业借助包括渠道、数据等在内的多种资源优势也将成功切入其中给到其更专业可信的支持和赋能,并从中获取超额收益。易居企业控股作为国内房地产市场的权威,其业务涉及到房地产价值链的多个范畴,综合实力强劲,由此也将借助头部优势斩获更多的市场机会。

2、资源聚合,多板块业务协同

易居企业控股的成长便是一条资源聚集之路,公司股东涵盖了房地产行业的多数实力玩家,借助上游资源,公司的业务有了基础性的保障,与此同时公司的其他业务板块也在持续发力,带来了更多想象空间。

实际上,公司三大业务之间也存在着较强的协同关系,从新房营销代理、房地产数据应用服务到房地产经纪网络服务,易居实现了房产交易服务链全覆盖,同时也构筑了产业核心闭环。三大业务相互赋能,一手房代理及二手房经纪业务给大数据服务与咨询业务带来了数据支撑,同时数据也将反哺帮助一手房代理及二手房经纪平台更精准的营销,同时协助到开发商更好的对产品进行定位,在多方联动下也将持续释放产业服务链的新价值。

3、专业取胜,科技赋能

房地产行业已经开始由高速增长时代转向高质量增长时代,不论是消费者还是开发商其对于房地产专业服务的需求也将不断提升。尤其是房地产开发端,房企之间愈演愈烈的竞争态势下,也在不断倒逼房企要有更好的战略发展及产品定位,能够深刻把脉市场的发展趋势。易居企业控股在房地产服务领域已经深耕二十年,积累了庞大的资源优势和专业经验,其权威性也在业内首屈一指。

与此同时,公司也在积极推动智能服务,不断提质增效,驱动更好的为企业及客户赋能。旗下克尔瑞创新研发产品包括CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、租赁系统,CAIC投管云、资管云等为大量房企提供了决策依据。而易居房友推出的友房公盘资源共享平台、友房通2.0、易居房友管理系统2.0等一系列产品也在持续为中小微中介及经纪人赋能。

凭借种种,易居在不断获得源源不断的成长动力的同时,其龙头地位也将进一步巩固,在市场竞争中独占鳌头。

三、易居的投资机会

今年受新冠疫情影响,金融市场遭遇至暗时刻,港股多数板块全线下挫,市场杀估值严重。随着市场逐步趋于稳定,投资窗口也已经开始显现。

就港股市场而言,目前香港恒生指数的最新市净率已经降到了一倍以下,而近30年以来,恒指破净仅出现过2次,第一次是在1997年亚洲金融危机的最低点,随后恒生指数在不到两年时间内翻倍;第二次则出现在2016年初,随后港股开启一轮"慢牛"。而即使在2000年科网泡沫破裂,2008年全球金融危机期间,恒生指数估值也未曾"破净"。当前"破净"的恒生指数实际上适用于来观察市场系统性风险的释放程度。

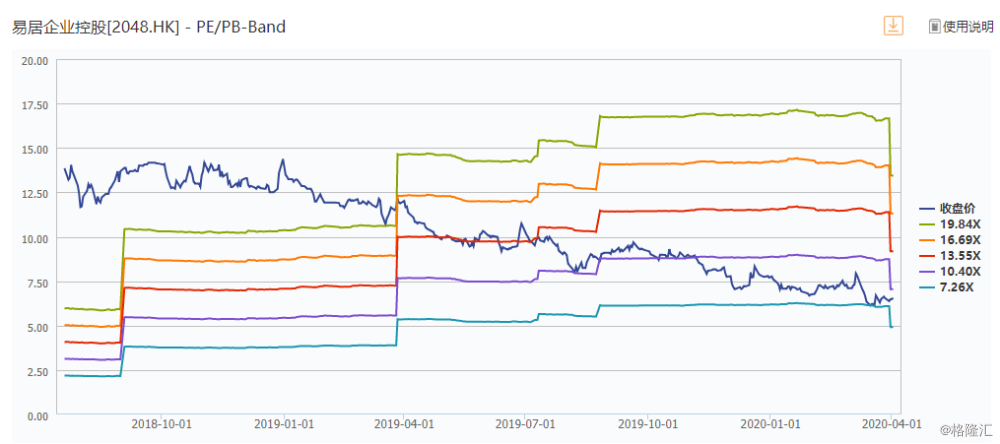

站在这个市场背景来看易居企业控股,当前公司动态市盈率已经处在历史低位。

从长期来看,作为一家定位为房地产业价值链服务的房地产交易服务商,当前中国的城镇化程度相较于发达国家仍然还有不小的差距,整个房地产市场的发展空间仍然很大,产业链在数据端还有亟待挖掘的价值。此外在伴随存量时代的到来,二手房市场的崛起也将持续推动经纪行业发展,易居所布局的几大领域仍然有巨大的潜力空间。

随着易居持续深度布局产业链,不断从产业端挖掘价值,也将有机会持续创造出更加稳定和庞大的自由现金流,换而言之,易居的内在投资价值也将有机会得到提升。因此,在市场系统性风险释放之后,公司的长期的、历史性的投资窗口也将有望被开启。

值得一提的是,此前公司也已经被纳入港股通,而自去年五月以来公司也持续开启密集回购,在一系列利好之下,当下低估值的状态相信很快也将打破。