下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘毅 范卓宇 覃汉

来源:债市覃谈

国常会提出引导2020年新增信用债净融资1万亿。3月31日,国务院总理李克强主持召开国务院常务会议,会议指出“强化对中小微企业普惠性金融支持”,并在措施细项中提及对信用债市场融资的相关指引。会议指出,“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”。

新增1万亿,意味着什么?2019年社融口径中企业债券净融资额为3.2万亿,增加1万亿的目标意味着2020年企业债券净融资额将达到4.2万亿,为我国债券市场有史以来的峰值。2020年Q1信用债净融资额大约1.8万亿,那么2020年二至四季度还需实现2.4万亿净融资才能完成政策目标,这一数字也仅次于2015年同期(2.86万亿),2020年一季度信用债一级发行井喷的格局很有可能延续。根据会议表述,“为民营和中小微企业低成本融资拓宽渠道”,我们认为增加的额度更有可能向产业类主体,尤其是民营企业倾斜。

对信用债市场的影响:供给压力无虞,关注民企融资修复。(1)2020年信用债一级发行放量几成定局,政策预期的净融资额达到4.2万亿,二至四季度仍将净供给2.4万亿,超越绝大多数历史时期。但我们认为在经济下滑、融资需求萎缩的背景下,供给压力并不会显著地对信用债估值构成扰动。(2)会议强调增加信用债净融资的目的是“为民营和中小微企业低成本融资拓宽渠道”,可以预期的是额度将结构性偏向民营企业,进一步的民企纾困政策值得期待。(3)信用策略:疫情的突然出现使得宽货币和宽信用同时发力,2020年信用策略可能是高等级长久期和短久期适度下沉的结合。

正文

1. 助力宽信用,信用债净融资再加码

国常会提出引导2020年新增信用债净融资1万亿。3月31日,国务院总理李克强主持召开国务院常务会议,会议指出“强化对中小微企业普惠性金融支持”,并在措施细项中提及对信用债市场融资的相关指引。会议指出,“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”。

纾解实体信用风险、托底经济,债券市场是重要政策工具。春节后国内疫情与海外疫情的先后冲击使得实体经济,尤其是中小微企业经营压力加大。此次国常会的政策对冲共计释放3.1万亿的中小微企业融资计划,包括中小银行再贷款(再贴现)额度1万亿、小微金融债券额度0.3万亿、信用债净融资1万亿与应收账款融资0.8万亿。

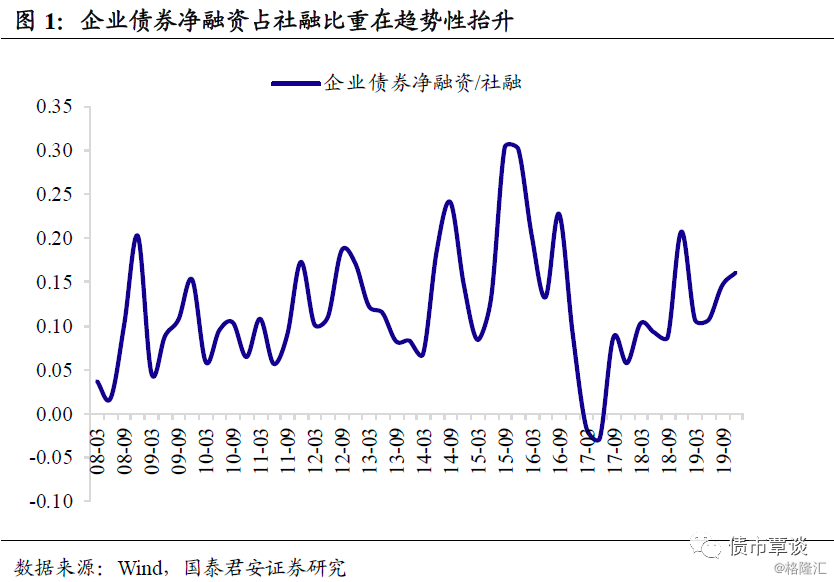

信用债市场正在成为实体融资的重要引擎,近年来企业债券净融资占社融比重在趋势性抬升,近五年中枢抬升至15%左右。目前债市基准利率处于历史极低分位数水平,增加的信用债融资额度将降低企业融资成本,有利于支持产业类企业融资,特别是缓解受疫情影响较严重的民营企业的流动性压力。

2. 新增一万亿信用净融资意味着什么?

按照政策指引,2020年信用债净融资额将达到4.3万亿。我们认为国常会提出的公司信用类债券净融资新增1万亿所对应的口径是指社融口径下的企业债券净融资,范围包括企业债、公司债、短融、中票、PPN、企业ABS以及可转债级和可交换债。如果按照此口径计算,2019年公司信用类债券净融资额约为3.26万亿,增加1万亿的目标意味着2020年企业债券净融资额将达到4.26万亿,为我国债券市场有史以来的峰值。

接下来的供给有多少?如果按照上述口径匡算2020年一季度信用债净融资额,Q1信用债净融资额大约1.8万亿,那么2020年二至四季度还需实现2.4万亿净融资才能完成政策目标,这一数字也仅次于2015年同期(2.86万亿)。如果政策预期兑现的话,我们认为一季度信用债一级发行井喷的格局很有可能延续。

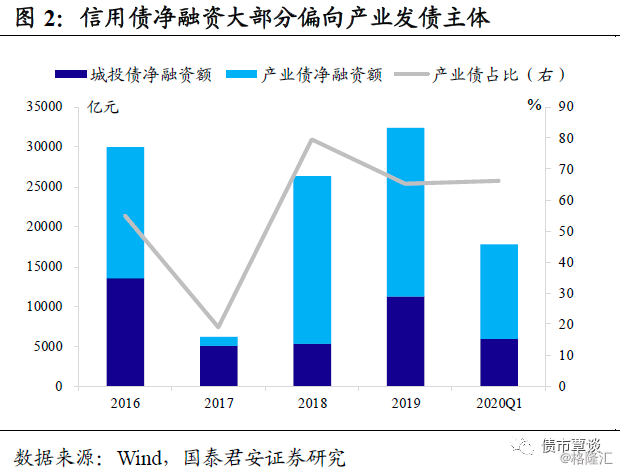

供给结构预计将向产业类主体,尤其是民营主体倾斜。从近五年信用债净融资结构来看,产业债净融资占比在60%-80%左右,2017年受金融强监管与去杠杆的影响,信用债净融资额大幅下降(同比-92%),2018年后开始有所恢复。2019年社融口径下企业债券净融资总额的3.2万亿中,城投债占比约35%,产业债占比约65%,2020年一季度的结构与2019年基本相同。由于基建发力的需要,预计城投债会占据新增1万亿的部分额度,但根据会议表述“为民营和中小微企业低成本融资拓宽渠道”,我们认为增加的额度更有可能向产业类主体,尤其是民营企业倾斜。

3. 供给冲击可控,民企纾困值得期待

对于国常会提出2020年新增信用债净融资1万亿,我们有以下三点思考:

(1)2020年信用债一级发行放量几成定局,但无需过度担忧供给压力。

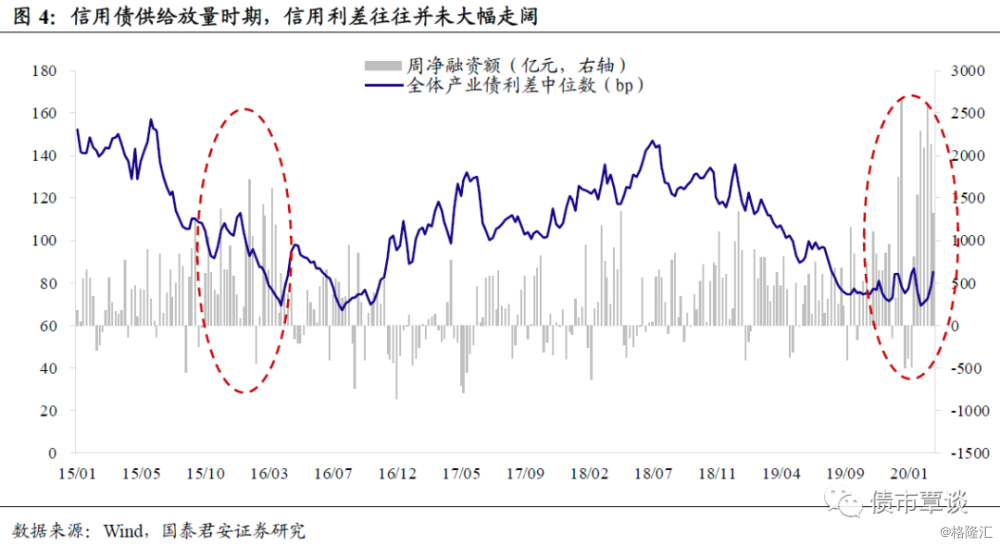

春节后信用债一级发行大幅上升,单周净融资额持续维持在1000亿元以上。我们预计在3月初债券注册制改革以及3月末国常会新增信用债融资指引的带动下,后续信用债一级市场仍将保持较为旺盛的供给,预计2020年二至四季度仍将新增不少于2.4万亿的信用债净融资。供给持续井喷,随之而来的问题是,会不会对估值造成压力?

供给冲击无需担忧,融资好转对信用基本面的改善短期更占主导。回顾近五年的两次供给高峰,一次在2015年底至2016年初,另一次则是近两个月。从信用利差角度看,两次供给高峰并未对信用债估值产生较大扰动,甚至在2016年初还出现了信用利差无视供给压力一路压缩的情形。其原因在于供给放量并非信用利差走阔的充分条件,供给放量的同时还需观察是否是融资需求上升导致的放量。

本轮供给放量与2016年初的共同点是宏观环境都面临融资收缩的困局,信用债市场放量并不能改变整个实体经济融资缺需求的事实,信用债市场放量更多反映的是结构性、政策性的调整。目前海外疫情的二次冲击逐渐显现,实体经济融资需求难言好转,因此我们认为接下来的供给压力并不会显著地对信用债估值构成扰动。

(2)结构上偏向民营企业,进一步的纾困政策值得期待。

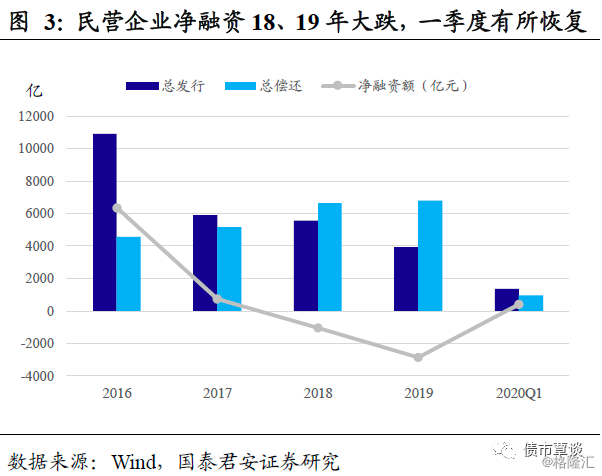

一万亿新增净融资难点不在总量,而在于结构。3月31日国常会新闻稿中关于新增信用债融资部分的表述为“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”,特别强调了新增融资将结构性地偏向民营企业与中小微企业。但是经过18-19年民企信用风险的发酵,想要通过市场化的方法增加民企和小微企业的净融资额已经非常困难,因此我们判断,如果要助力民企债券融资,后续必须跟进相应的支持政策,类似于之前的信用风险缓释工具。

新一轮的民企政策支持可能正在路上。在新冠疫情成为全球公共卫生世界,经济衰退难以避免的当下,3月份以来,国内的政策重心也出现了微调,保就业的重要性开始更为突出,而民营企业正是保就业的关键问题所在,但与此同时也是受到疫情冲击最大的板块。因此纾困民企刻不容缓。结合近期国家领导人在浙江考察,而浙江是民营经济和外贸经济最为发达的地区,不排除近期可能出台相关政策的可能。

(3)信用策略:2020年是高等级长久期和短久期适度下沉的结合。

一般情况下,这两种策略对应背后的宏观逻辑并不一致。前者是看空融资和经济,认为利率中枢会趋于下行,因此拉长久期;后者则是看多融资情况,信用基本面好转,因此评级下沉。前者一般发生在牛市上半场,政策更多集中在宽货币上,信用和经济尚未企稳,牛市初期高等级票息依旧很高,而信用风险却引而待发,因此没有必要冒险下沉评级,比如18年上半年就是这种情况;而后者发生在牛市下半场,资金利率下行到一定程度之后相对平稳,信用环境趋于改善,与此同时高等级发行利率处于低位票息价值不足,因此开始下沉评级。

疫情的出现使得宽货币和宽信用政策同时发力,两类策略均可受益。一方面,经济面临中枢下调压力,需要更为宽松的货币政策支持,2月份以来,资金利率出现中枢性下移,近期央行也在加快下调公开市场操作利率,有利于高等级品种打开下行空间。与此同时,为了防止疫情引发的短期现金流的停滞发展为信用风险的集中暴露,再融资政策也必须马不停蹄,本次国常会新增一万亿信用债净融资实际上就是为宽信用助力。在这种宏观背景下,拉长信用债久期可以获得适度的套息空间和资本利得,适度评级下沉也有相对稳定的信用基本面支撑,因此我们认为2020年的信用策略是高等级长久期和短久期适度下沉的结合。

我们的心愿是…消灭贫困,世界和平…