下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:1.1 港元

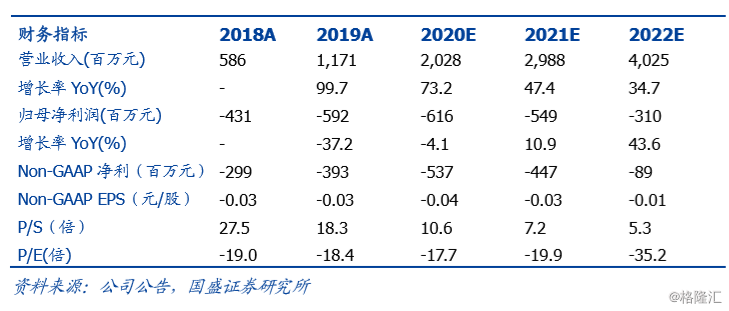

中国有赞 2019 年收入同比翻倍。中国有赞 2019 年实现总收入约 11.7 亿 元,同比增长约 100%,符合我们预期。其中,包含年费和插件费的 SaaS 收入达 5.9 亿元,同比增长 145%;包含云服务费等各类增值服务在内的延 伸服务收入达 1.5 亿元,同比增长 112%。

公司 2019 年毛利率由此前的 34%提升至 52%;一方面得益于 SaaS 及延伸 服务规模扩张,规模效应带来毛利率由 61%提升至 72%;另一方面,高毛 利的有赞广告业务带来其他收入毛利率提升显著。由于业务扩张期销售费用 率和研发费用率等高企,公司 2019 年归属母公司亏损约 5.9 亿元。我们预 计随着规模效应的显现和延伸服务收入的增长,公司盈利水平将得到改善。

电商 SaaS 龙头地位凸显,商家 GMV 增速持续加码。有赞商家 2019 年全 站成交额达 645 亿元,同比增长 95%;其中,四季度有赞商家单季 GMV 达 265 亿元,同比增速超 150%,较我们预期更快。我们判断,有赞商家 GMV 的爆发来自快手电商的快速起量和微信带货的持续增长。同时,有赞付费商 家数提升 40%至 8.2 万个,体现了商家对有赞产品的旺盛需求和高度认可。

在付费商家数和商家成交额的共同驱动下,有赞在 2019 年约百亿规模的第 三方电商 SaaS 市场的市占率达 10%,较 2018 年提升一倍,亦远高于其他 第三方电商 SaaS 产品。有赞的电商 SaaS 龙头地位正持续凸显。

私域电商未来已来,有赞潜力持续释放。2020 年初疫情挑战倒逼线下品牌 寻找业务回血渠道;私域电商业态由于其流量成本低、可以留存用户促进复 购等主动运营的优势而得到广大品牌的青睐。私域电商或成为品牌标配。

有赞由于其强劲的产品力、完善的增值服务、一站式对接多平台等优势,正 得到越来越多商家的认可。短期,我们预计有赞的付费商家数和商家 GMV 将快速起量,从而带来有赞 SaaS 收入和延伸服务收入的高增长。长期,有 赞将持续受益于私域电商规模的爆发和自身变现能力的提升。

目标价 1.1 港币,重申“买入”评级。我们预计中国有赞 2020-2023 年收 入约 20.3/29.9/40.3/50.2 亿元,实现 non-GAAP 净利约-5.4/-4.5/-0.9/5.6 亿元。基于 10x 2021E P/S,我们维持中国有赞 1.1 港币目标价,重申“买 入”评级。

风险提示:私域平台带货规模不及预期,微信小程序等官方渠道竞争超预期, 付费商家数和商家成交额增长不及预期,商家续约率改善不及预期。