下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

事件

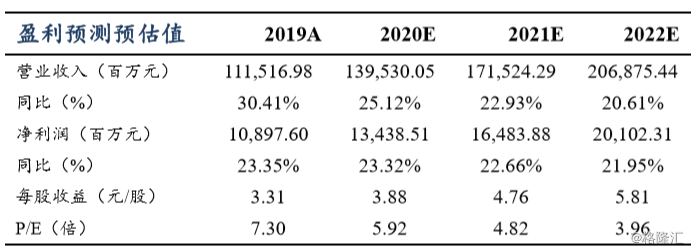

世茂房地产发布 2019 年业绩:公司 2019 年实现营业收入 1115.2 亿元, 同比增长 30.4%;归母净利润 109.0 亿元,同比增长 23.4%;归母核心 净利润 104.8 亿元,同比增长 22.5%;每股基本盈利 3.31 元,全年股息 1.45 港元。 点评 业绩稳步上升。公司2019年实现营业收入1115.2亿元,同比增长30.4%; 归母净利润 109.0 亿元,同比增长 23.4%;归母核心净利润 104.8 亿元, 同比增长 22.5%;从收入构成看,物业开发、酒店经营、商业运营、物 业管理分别占比 94.4%、1.9%、1.3%、2.4%。公司全年实现销售毛利率 30.6%,同比略降 0.9 个百分点,毛利率保持稳定;销售净利率 14.7%, 同比提升 0.3 个百分点,维持行业中上水平。

销售持续高增。公司 2019 年实现销售金额 2601 亿元,同比增长 48%; 销售面积 1466 万平米,同比增长 37%,完成年初设立的 2100 亿元目标 的 124%,销售规模跻身行业 TOP9;去化率维持在 65%。2020 年,公 司可售货值超 5000 亿元,销售目标设定为 3000 亿元,同比增长 15%。

拿地方式多元化,土储规模持续提升。公司 2019 年新增土储项目 115 幅,计容建面 3092 万平米,同比增长 91%;拿地金额 1557 亿元,同比 增长 89%,拿地金额占同期销售金额的 60%,同比提升 13 个百分点; 拿地成本 5035 元/平米,占销售均价的 28%,同比下滑 3 个百分点,有 效保障未来项目毛利水平。从各线城市布局看,公司拿地金额在一线、 二线、三四线城市分别占比 18%、44%、38%。公司拿地更为多元化, 收并购获取项目的金额占比达 65%,同比提升 42 个百分点。截至 19 年 末,公司土地储备布局在 120 个城市,土储建面达 7679 万平米,权益 比例 61%,总货值超 1.3 万亿元,充足的土储给公司未来增长打下基础。

杠杆稳定,融资成本持续下降。截至2019年末,公司资产负债率75.25%, 净负债率 59.7%,同比略提升 0.3 个百分点,连续 8 年维持在 60%以下。 公司融资成本仅 5.60%,同比下降 0.2 个百分点。公司借款余额 1265.6 亿元,同比增长 16%,其中长短期借款分别占比 71%、29%;同期公司 账面现金达 596.2 亿元,同比增长 20.3%,现金短债比 1.6 倍,短期偿 债能力强。

投资建议:世茂房地产销售规模持续高增,土地投资积极,城市布局攻 守兼备,未来业绩增长可期。我们预计 2020-2022 年公司 EPS 分别为 3.88、4.76、5.81 元人民币,对应 PE 分别为 5.9、4.8、4.0 倍,公司基 本面持续向好,我们维持“买入”评级。

风险提示:行业销售波动;政策调整导致经营风险;融资环境变动;企 业运营风险;汇率波动风险;棚改货币化不达预期。