下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来房地产行业呈现"一边是海水、一边是火焰"两极分化的趋势,头部企业优势明显,市场份额逐步向其聚拢,而另一方面底子差、实力薄的中小房企在政策趋严,融资趋紧的大环境下,日子并不好过,可谓江河日下。

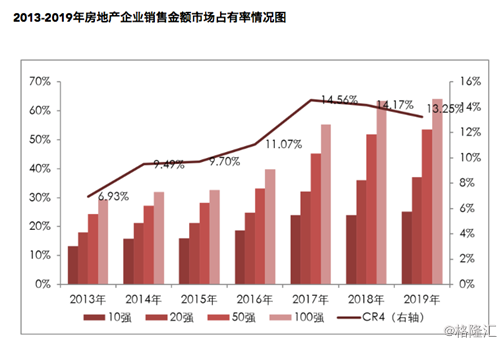

行业看得到的趋势之下,规模成为共识,房地产管理者者们无不深知,有了规模,能够进入头部梯队,才有机会在后面的竞争中获得更多的优势资源,才能在新格局里有更多的可能。由此,加速冲刺千亿成为中小型房企的共同选择。

数据来源:企业公告、CRIC、中国房地产测评中心

然而规模的大跨步提升,并不是一件简单的事情,其深刻考验房企的综合运营能力。在一众房企之中,新力控股的表现引人注目。

近日,新力控股(2103.HK)公布了上市后的首份年报,业绩表现靓丽。财报显示,2020年,新力控股实现营业收入269.85亿元,同比增长220.7%;归母核心净利润为19.58亿元,同比增长373.4%。营收、净利双双翻倍,业绩增长可谓强劲。

接下来不妨透过年报一同去探寻这家快速跑出来的房企业绩高速增长的秘诀。

1、厚积薄发,耀眼绽放

作为一家成立仅十年的房企,新力控股从江西出发,快速实现全国化布局,如今更是剑指千亿,发展不可谓不快。

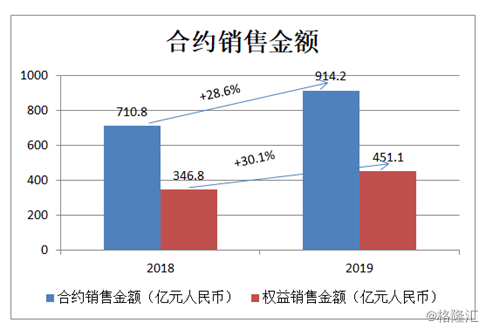

公司在房地产开发领域一路狂奔,展现出惊人的成长姿态。公司作为增速最快的前30强房企之一, 2019年实现全口径销售额达914.2亿,同比增长28.36%,权益合约销售金额约451亿,同比增长30.1%。

规模快速扩张的背后与新力对行业周期的把握以及强劲的运营实力息息相关。一方面,公司看准了行业发展的方向,积极把握行业发展周期,顺应政策趋势,在战略上,持续展现出前瞻性的布局眼光,不断积蓄自身实力。而另一方面,公司从土储、产品、运营等多维度发力,持续夯实根基,打造核心竞争力。由此在规模冲刺的过程中,新力控股也就具备了足够的底气,而表现在业绩上,规模快速增长的同时,其业绩也得到了强劲的释放。

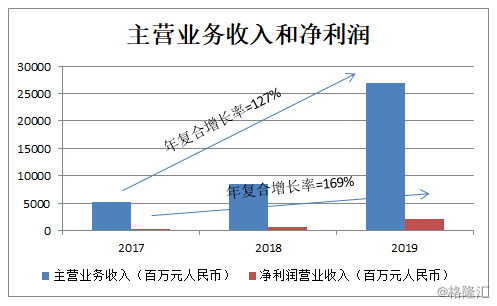

从财报数据来看,公司主营业务收入2017-2019年分别为52.41、84.16、269.85亿元,年复合增长率高达127%;毛利润方面,2017-2019年分别为17.67、31.43、79.99亿元,年复合增长率达113%,净利润方面,2017-2019年分别为2.78、5.55、20.14亿元,年复合增长率达169%。

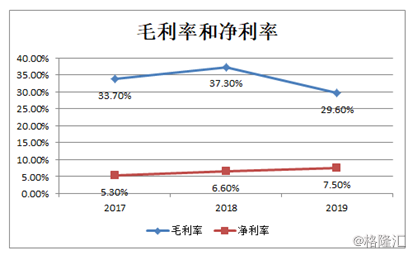

营收、净利强劲增长的同时,公司的毛利率、净利率也有着优良的表现,2017-2019年,新力控股毛利率分别为33.7%、37.3%、29.6%,净利率分别为5.3%、6.6%、7.5%,净利率持续实现稳步提升。

可以看到,即使处在规模冲刺的高速发展期,新力控股仍然不惧成本压力,持续释放业绩,实现了高质量的发展。

2、土储优势,蓄力新高

房地产开发公司高速增长的逻辑背后离不开土储的助力,过去新力控股能够在行业上演速度与激情的规模冲刺,也正是得益于公司在土储端有着强劲的支撑。如今销售规模已经离千亿临门一脚,当下公司的土地资源,是否能支撑未来高速的发展?

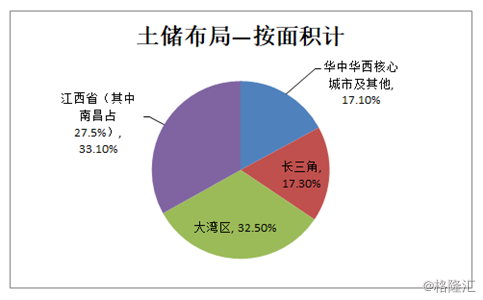

从年报数据来看,截止2019年12月31日,公司在超过36个城市拥有117个项目,权益总土储高达1509万平方米,从资源布局来看,江西省、长三角、大湾区及其他中西部核心城市权益土储建筑面积分别占约33.1%、17.3%、32.5%及17.1%。而按可售货值计,约85%的土储分布在一二线城市。

可见,公司仍然还有着充足的土地储备支撑后续两到三年的规模增长,而且新力的布局主要位于有经济、人口支撑的一二线城市和核心经济圈,这些区域房地产市场整体趋势向好,也给未来收益增长带来了较高的确定性。

值得一提的是,公司在冲刺规模的同时,也在不断积极储粮,2019年公司新增土储总规划建面478万平方米,权益面积约276万平方米,获取的平均土地成本约7051元每平,较之于2019年权益销售均价13083元每平有着可观的利润空间。

作为一家快速崛起的新秀房企,新力控股在拿地上,有着自己的圭臬,公司并不是在盲目扩张,而是坚持顺应市场趋势,稳中求进,其奉行"快、稳、准"三字方针,透过快速决策、精准布局、稳健增长,积极储备优质项目,深耕基本盘,不断蓄力成长资源。

3、降杠杆、减负债,效果初成

在业务端强劲增长的同时,新力控股的财务状况也在持续表现。

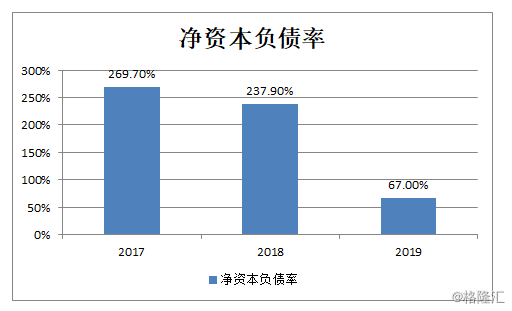

公司持续优化债务结构,净负债率由过去的超230%的水平大幅下降到2019年末的67%,这也意味着公司过往在加速冲刺规模中带来的较大债务风险已经得到全面的改善和消化,当前的净负债率水平处在行业优势位置,整体财务风险可控。

而从债务期限来看,截止到2019年,公司总债务为265.73亿元。其中短期借款约116.45亿元,仅占总债务结构的43.8%。与此同时,公司手握充沛的现金,账面现金储备达165.99亿元,对应的短债比为142.5%较往年实现大幅度提升,反映公司短期债务风险得到有效改善。

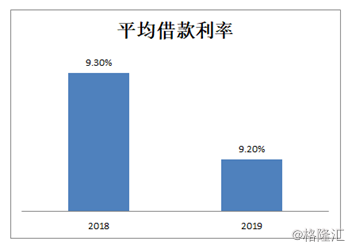

融资成本端,公司2019年加权平均融资成本为9.2%,同比降低0.1个百分点。新力控股保持着较为多元化的融资渠道,公司与多家知名银行及大型金融机构有着稳定的合作,截止2019年末,公司的金融机构授信总额为739亿元,其中未使用授信额度和提款额度为497亿元,占比67%。

4、结语

作为上市不久的新股,从估值层面来看,凭借高速增长的姿态,新力控股的估值仍然有较高的溢价。而后续公司的业绩仍然还将持续表现,具体则可以从以下几个层面分析:

a、收入贡献来自非本土区域的持续扩大,有望释放更强劲的业绩。

新力控股所布局的长三角、粤港澳大湾区等经济核心城市,其项目的溢价相较于江西本土将更高,由此也将得到更为可观的利润空间。随着这部分区域的项目持续开发,未来有望为新力的业绩增长带来更强劲的驱动力。

b、受益于货币宽松环境和上市及规模优势,融资成本有望进一步降低

公司于去年登陆港股资本市场,并成功纳入港股通,获得南下资金的追捧。作为海外上市平台新力控股获得了积极的品牌效应的同时,也有望得到消费层面和融资层面更多的认可,上市带来的更规范的企业结构治理也将有助于公司成本改善,此外公司即将迈上千亿的台阶,凭借规模效应,在融资端也将更具有优势。

当前随着经济下行压力带来的货币宽松环境,未来也将传导到房地产市场,给房企带来融资成本的改善,进而驱动业绩进一步释放。

总结来看,这家近几年快速在房地产市场跑出的黑马,实力不容小觑,期待它的进一步表现。