下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月27日,中国有赞(08083.HK)发布2019年财报。财报显示,2019年公司实现营收11.71亿元(人民币,单位下同),同比增长99.7%;但归属母公司净亏损为5.92亿元,同比增长37.2%。

中国有赞在过去三个月的涨幅接近70%,远远跑赢大盘。基于市场对其业绩高增长预期以及资本对SaaS概念的追逐,叠加疫情影响,催化了线下经营企业业务流线上化需求,尤其是餐饮商贸零售企业,有赞作为国内SaaS服务电商的龙头,今年初以来持续受市场追捧。而围绕这份最新出炉的成绩单,再度引发了市场高度关注和期待,同时也引起了一些讨论。究竟这份财报有何亮点和分歧?而疫情之后,又该如何看待中国有赞?

一、四季度GMV同比大增165%,付费商家数及ARPU再创新高

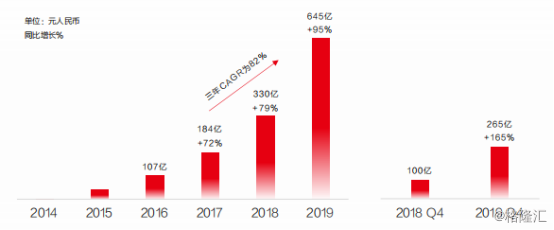

有赞作为电商SaaS服务供应商,GMV再度得到强劲验证。2019年,有赞全站GMV为645亿元,同比大幅增长95%;其中Q4的GMV达到265亿元,同比增速超165%,环比增长65%,超越市场预期。市场对此一致判断认为,有赞Q4的GMV爆发来自于快手直播电商的快速起量和微信带货的持续增长。而过去几年,有赞的GMV也一直保持快速增长。2016-2019年,有赞GMV年均复合增速达到82%。

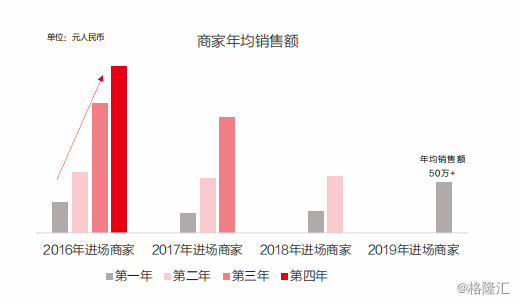

由于使用有赞产品和服务的商家销售额在逐年提升,进而吸引更多商家使用有赞产品,推动其商家数量的持续提升。

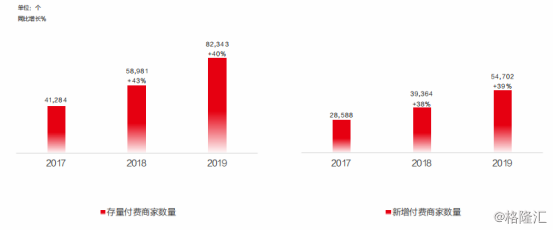

公司在业绩会上披露,截至到2019年末,有赞累计注册商家数量达到534万。付费商家数量由2018年的5.9万家增长40%至2019年的8.2万家,新增付费商家数量由2018年3.9万家增长39%至5.5万家。商家数快速增长背后,体现出商家对有赞产品的旺盛需求及高度认可。

在付费商家数和GMV共同驱动下,有赞在2019年约百亿规模的第三方电商SaaS市场的份额达到10%,较2018年提升了一倍,远高于其他第三方电商SaaS产品,行业龙头地位愈发凸显。

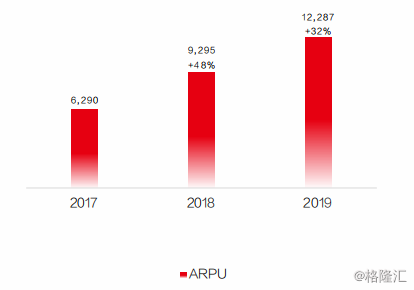

随着有赞产品和服务愈加完善,商家生意规模的不断扩大,有赞付费商家ARPU亦呈现持续增长态势。有赞付费商家的ARPU也呈持续增长态势。公司披露,2019年有赞全赞商家的ARPU约1.23万元,较2018年的9295元,同比增长32%。

二、SaaS服务收入近1.5倍增长,整体毛利率提升18.1%

受GMV、付费商户数量增长及ARPU值提升驱动,带动有赞各项服务收入迎来全面高增长。

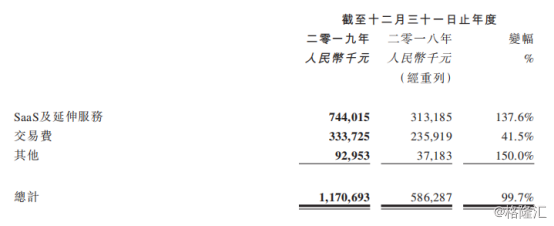

财报显示,2019年有赞SaaS服务收入同比增长145%至5.94亿元。与此同时,同期延伸服务收入同比增长112.2%至1.5亿元。二者合计占比由2018年的53.4%增至2019年的63.6%,上升约10.2个百分点。

而交易费收入同比增长41.5%至3.34亿元,部分增长被原有支付业务减少所抵消。

其他收入为9295万元,同比增长150%,占比达8%,较2018年上升约2个百分点。增长主要由于营销服务收入大幅提升所致。

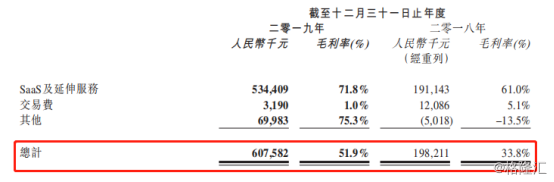

得益于高毛利率的SaaS及延伸服务、广告服务占比上升,有赞整体毛利率水平得到明显提升。财报显示,有赞的整体毛利率由2018年的34%提升至2019年的52%,增加18.1%。

三、规模效应显现,经营亏损率收窄

在GMV和商家数快速增长同时,有赞的整体费率有所下降,规模效应显现。据财报数据,有赞三费费率由2018年的114%降至2019年的100%。

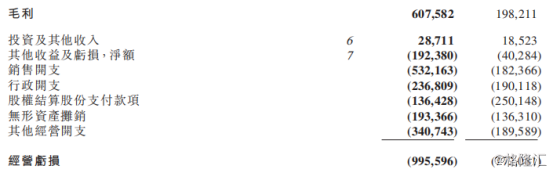

其中,销售费用率有较大幅度上升,从2018年的31%提升至2019年的45%。财报指出,主要是人员新增、渠道返佣增加,现正处于大力推广时期,渠道返佣力度较大。公司表示,2019年加速了销售体系建设的投入,未来会保持稳定在这一水平,并有望在效率提升的同时,推动销售费用占比下降。

管理费率由2018年的32%降至20%;研发费率由2018年的51%降至35%。表明规模效应开始显现。

而在上述如此靓丽的数据基础上,亏损扩大无疑是此次引发市场讨论并担忧的焦点所在。财报显示,有赞2019年经营亏损达9.96亿元,较2018年7.72亿元扩大。但从亏损率来看,则呈收窄态势。2019年经营亏损率约为85%,较2018年约132%明显收窄。表明有赞整体运营效率明显提升。

而换个视角来看,其实公司这近10亿元的经营亏损中,有很大一部分是非现金支出,包括无形资产摊销约1.93亿元、资本化合约成本摊销约1.61亿元、商誉减值约1.93亿元、折旧约0.63亿元以及股权结算支付约1.36亿元,合计7.5亿元,剩余为研发所带来的约3亿元支出,剔除这类非现金支出影响,或许意味着公司EBITDA距离扭亏不远。

从财务结构来看,有赞目前无银行借款。截至2019年期末,公司现金及现金等价物约7.46亿元,较2018年期末的4.31亿元增加73%。同时,2019年的流动比率为1.04倍,较2018年的0.98有所提升,短期偿债能力有所提升。

结语

总体而言,有赞这份成绩单不乏亮点,但对于市场分歧,仍需时间自证。从各项指标来看,国内SaaS行业仍处在高增长的赛道上。而现阶段,GMV的增长至关重要,其决定后续公司能否带动付费商家数量及ARPU的增长,实现SaaS服务的持续增长。

而今年新春疫情倒逼线下品牌发力线上,对于线上技术服务商而言是低成本做大用户量的机会。今年Q1有赞的新增商家数量是可以期待的,有望奠定全年SaaS服务收入的增速基础。

从未来的发展策略来看,有赞表示将会在多渠道经营、直播电商解决方案、头部商家服务能力等几个层面持续发力。预计这会进一步带动其商家数量及GMV的增长。