下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:20.1港元

■ 剔除非经常性因素后净利润同比下降7.5%

■ SAM拖累业绩但战略价值高,收回浮法玻璃独家经销权改善经营效率

■ 维持买入评级,下调目标价至20.1港元

业绩不及预期,非经常性因素影响大

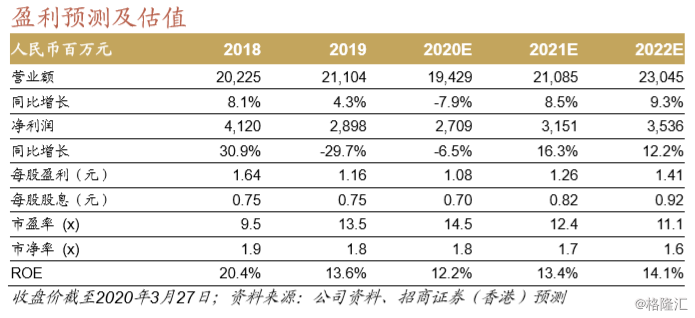

公司2019年收入同比增长4.4%符合预期,净利润下降29.7%至29亿元人民 币,比我们预测/市场预期低13%/6.9%。业绩下滑原因:1)非经常性因素 (去年同期出售子公司收益、SAM整合亏损、汇兑损益、赔偿损失、加征 关税等)合计影响税前利润7.7亿元人民币,剔除后经调整税前利润同比下 降7.5%。2)毛利率同比减少5ppt至36.5%,上下半年持平。下降原因是 a)SAM饰件业务毛利为-22.8%,拖累综合毛利率3.4ppt;b)外供浮法玻 璃毛利率同比下降26.2ppt至3.5%,拖累综合毛利率0.7ppt;c)汽玻毛利 率受行业逆风影响同比下降1.3ppt至33.9%,拖累综合毛利率1.3ppt。财报 亮点:1)营收保持正增长,优于汽车行业产量下降7.5%。2)海外收入增 长22.6%,占比升至48.8%,但毛利率下降7ppt至31.3%,毛利贡献上升 3.5ppt至41.9%。3)运营效率优化,销售/管理/研发/财务费用率合计下降 0.6ppt至22%,应收账款/存货周转天数74天/90天为三年来最低。

危中见机,业绩波动不改优质公司长期价值

1)SAM新项目处于磨合期。在整合期拖累业绩较大,但SAM为全球三大 轻量化零部件供应商之一,战略价值极高,新业务使公司产品线从传统汽 玻领域向轻量化前沿领域突破。整合完成后,单车配套价值有望从目前约 500-600元人民币翻番。2)收回美国浮法玻璃独家经销权,改善浮法业务 经营效率。公司解除独家经销协议支付赔偿2.7亿元人民币,彻底解决了经 销商开拓市场不积极,造成库存高的问题,行业复苏后盈利上升的弹性更 大;3)海外定价能力。2019年因贸易战导致关税提高,其中绝大部分由 客户承担,反映公司在产业链中处于相对强势地位。4)产品高端化发展。 尽管行业景气度下降,但高附加值产品占比仍保持每年上升势头。

维持买入评级,下调目标价至20.1港元

下调2020-21E净利润预测34%/34%,反映疫情冲击令行业景气度下降, 对公司国内和海外业务产生的负面影响,以及SAM项目整合因海外疫情发 展可能被暂时延误。结合汇率变化影响,下调目标价38%至20.1港元(前 次32.5港元),相当于17x FY20E P/E或14.6x FY21E P/E(估值倍数均维 持)。增长基础。2019年仅增加5家经 销店,同比增加7%,经销网络扩张势头有所放缓。如公司不能保持适度扩 张,公司的新车收入及售后服务收入增速仍有下滑的风险。与经销商行业 龙头相比,公司的经销店更集中布局于中西部城市,已获授权的经销店面 集中于河南、江西和内蒙古等地,在消费能力强的东部、南部和沿海地区 的布局较少。预计政府推动汽车限购城市增加牌照,有利于进一步释放豪 华车消费需求,但对公司正面影响程度相对有限。