下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月27日,新城控股集团股份有限公司(以下称“新城控股”)发布2019年年报,数据显示,2019年公司实现营业收入858.47亿元,同比增长58.58%,归属于上市公司股东的净利润126.54亿元,同比增长20.61%;扣非归母净利润99.8亿元,同比增长31.4%。此外,基本每股收益5.62元,同比增长19.83%;每10股派发现金红利17元。自2015年A股上市至今,在未开展股权融资的情况下,包含此次派息,新城控股已累计分红99.6亿元。

随着新城控股稳居2000亿销售大关,并跻身房地产行业销售TOP10,公司的战略也逐渐从高速向高质转变。在不断提升经营质量、增强经营风险控制的前提下,新城控股的债务结构和现金流情况,实现高质量、可持续发展。

“稳”字当头:销售保持稳健增速,高速向高质转变

资料显示,新城控股于1993年在江苏常州成立,主营业务为房地产开发与销售。经过20余年的发展,公司逐渐成为跨足住宅地产和商业地产的全国综合性地产集团。2012年以来,新城控股的销售排名在克而瑞发布的中国房地产企业销售排行榜中稳步向前:从2012年排名的第31位上升到2018年的第8位,并在2019年继续坐稳第8位,成功保持房地产行业销售TOP10。

2019年,新城控股继续实现增收增利,营业收入和净利润同比增长58.58%和20.61%。而从更长的维度上看,新城控股营业收入和净利润两项指标分别从2015年的235.69亿元和18.36亿元上涨至2019年的858.47亿元和126.54亿元,两项指标在过去4年当中分别增长3.6倍和6.9倍。

与此同时,新城控股的加权平均净资产收益率在2019年为36.86%,虽然与2018年的41.91%相比略有下降,但是在同行业相比依然较为亮眼。而且自2015年相比,新城控股净资产收益率一路走高,也体现出公司不错的盈利能力。

(资料来源:Wind)

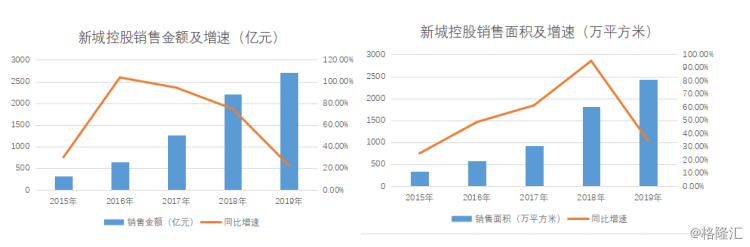

对于房地产公司来说,另一个比较重要的指标就是销售情况。数据显示,2019年新城控股实现销售金额约2708.01亿元,同比增长22.48%;累计销售面积约2432万平方米,同比增长34.21%。通过纵向对比可以发现,2015年以来,新城控股销售金额和销售面积均保持稳健增长,销售金额和销售面积复合增长率分别高达70.7%和62.9%。

(资料来源:公司公告)

而在2015年上市以来,新城控股已经连续5年顺利实现全年销售目标。2020年,公司设定的销售目标为2500亿元,与2019年2708亿元销售额相比则调低7.7%。

基于销售目标的调低,市场上有声音认为新城控股后劲乏力。实际上,作为高杠杆游戏的参与者,随着房企规模日渐壮大,“高增速”也一定会向“稳增速”逐渐过渡。对于销售额超过2000亿大关的新城控股来说,实现高质量、可持续发展远比一味地追求增速更重要。

那么,在今年的这份成绩单中,我们可以看到新城控股的在实现高质量、可持续发展方面做出了怎样的改变?

手握余粮:债务结构大幅改善,流动性保持充裕

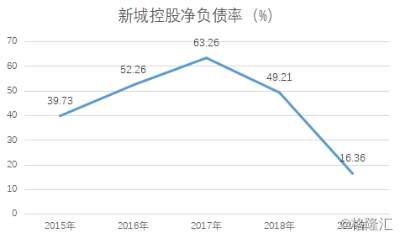

先看负债方面。年报数据显示,新城控股资产负债率由2018年同期的84.6%上升至86.6%,略有增加的原因是销售房屋产生的预收账款大幅增加至1970.18亿元;剔除合同负债和预收款项后的资产负债率为76.53%,和去年同期基本持平。同时由于去杠杆,新城控股净负债率大大改善,由2018年的49.21%下降32.85个百分点至16.36%。

(资料来源:民生证券,公司公告)

截至报告期末,新城控股经营性现金流净额为435.80亿元,在手现金余额639.41亿元,短期债务306.02亿元,其中145亿公开市场融资为含权到期。公司在手现金完全能够覆盖短期债务,现金短债比超过2倍。这些数据表明,新城控股流动性充裕,且具备较强的偿债能力。另外,在融资成本方面,新城控股截至目前的整体平均融资成本为6.73%,相较于其他民营房企动辄超过10%的融资成本,公司的融资成本尚处于低位。

而在行业融资渠道收缩、融资难度攀升的情况下,新城控股在强化现金管控的同时也在积极拓宽融资渠道,缓解资金压力。2019年,新城控股在中国银行间市场先后发行中期票据、超短期融资债券和资产支持票据,共募集资金31.58亿元;在上交所平台完成公司债券的发行,募集资金21亿元;在境外通过发行高级美元债券,募集资金9.5亿美元,为公司的高速发展提供了稳定的资金支持。

值得注意的是,在进入2019年四季度尤其是在2020年以来,新城控股把握住窗口期,在融资端表现积极。继去年12月新城控股发行一笔3.5亿美元的高级无抵押债券之后,1月15日,其境外子公司新城环球成功发行一笔3.5亿美元的优先票据,票面利息6.8%。3月3日,新城控股发布公告称,为优化债务结构、降低融资成本,拟在境内外利用直接融资工具进行融资工作,新增融资规模合计不超过等额300亿元(含境外等值外币);3月9日,新城控股完成发行2020年公开发行公司债券(第一期),发行规模6亿元,票面利率5.10%。

通过上述融资操作不难看出,新城控股最近几期债券利率平均都在七个多点左右,去年经历负面事件的侵袭,公司依然还是保持七个多点的融资成本实属不易。而且,无抵押发债的担保方为母公司新城控股,这也说明了新城控股在资本市场的信誉已经全面恢复。

重新恢复拿地,优质土储为后续发展提供坚实保障

与此同时,新城控股在土储方面也恢复了拿地。

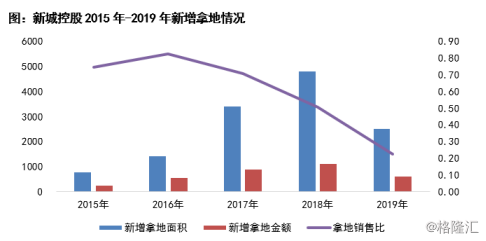

一般来说,拿地往往是房地产企业发展潜力的先行指标。2019年上半年,新城控股在土地市场颇为活跃。克而瑞数据显示,2019年1-6月,新城控股新增土地价值为559.2亿元,排名第八位。但是进入三季度,新城控股一方面出售项目回笼现金,另一方面也在收缩拿地规模,数据显示,公司2019年三季度拿地支出仅12.67亿元。不过,进入第四季度,新城控股慢慢恢复拿地节奏,11月便摘得天津、江苏宿迁等地新增3幅土地,12月拿下湖州、徐州等多幅地块。

(资料来源:克而瑞)

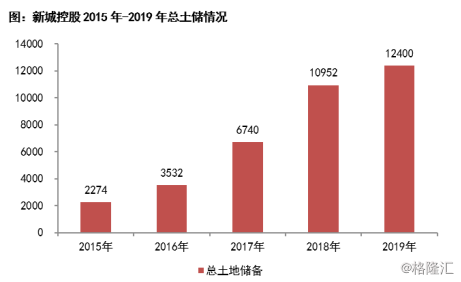

透过年报我们可以看到,2019年新城控股新增土地储备共72幅,新增总建筑面积2508.47万平方米,平均楼面地价仅2421元/平方米,其中商业综合体项目新增1443.75万平方米。2019年全年,新城控股总土地储备达到1.24亿平方米,拿地销售比0.22,相较于百强房企平均的0.34拿地力度较小,且大部分为上半年新增。

(资料来源:克而瑞)

不过在今年以来,新城控股还是积极抓住市场低点,不断扩充土地储备,拿地力度持续恢复。据不完全统计,1月份至今,新城控股接连于江苏宿迁、广东肇庆、贵州贵阳、贵州黔南州、山东泰安、天津、江西南昌、云南昆明、江苏连云港等地新增数个住宅和商业综合体项目。且年报中企业也披露了未来的投资管理思路转换为保障“多拿地、不拿错地”,预计未来投资力度仍将持续回升。

值得一提的是,在去年11月11日召开的临时股东会上,新城控股董事长王晓松先生坦言:“地方政府欢迎吾悦广场进驻。”而以吾悦广场为筹码获得低成本商住地块,成为当下新城控股拿地最主要的方式。而新城控股住宅+商业双轮驱动的发展模式,也让公司未来的增长得到一定保障。

商业+住宅双轮驱动,吾悦广场出租率保持99%高位

一直以来,新城控股的发展模式就是住宅+商业。首先,新城控股通过配套住宅的销售带动商业项目开发,利用住宅销售现金流解决了商业开发的资金沉淀问题,实现了项目层面现金流的自我平衡。其次,再通过公司强大的招商能力,带动地方消费、税收和就业,带动所在片区价值提升,借此获得了与地方政府的强大议价能力,使得公司能够在核心地段低价获取大幅土地,并大规模复制。

所以,从这个层面上看,商业地产对应租金管理费收入的快速增长,以及商业地产和住宅形成的协同效应,依托商业地产拿到廉价土地,控制整体毛利提升,是投资新城控股最重要的逻辑。

因此,“住宅+商业”的双轮驱动模式为新城控股的发展注入了强劲的动力,尤其是吾悦广场,成为新城控股的“压舱石”。而随着新城控股的发展,吾悦广场的开业数量也在加速。

数据显示,吾悦广场累计已开业63座,截至2020年3月底新城控股共持有124座吾悦广场(含在建)。其中,2019年全年新城控股实现吾悦广场开业21座。此外,在租金收入上,吾悦广场已经进入收获期规模效应开始显现——2019年新城吾悦广场以40.7亿元的租金及管理费收入超额完成了既定目标,并且保持99.19%的高出租率,在处于行业内较高水平。据了解,2020年新城控股商业将向开业30座,实现租金收入55亿元的新目标发起冲击。

(资料来源:克而瑞)

结语:新城控股投资机会隐现

总体来看,这是一份“略微降速,但是很稳”的年报。虽然新城控股净利润和营业收入增速稍有下降,但是净负债率大幅降低,手中亦有600多亿元现金可供今年逆周期拿地。

近年来,新城控股充分受益行业的向上周期,净资产收益率快速提升,在龙头房企也处于高位;加上公司债务结构大幅改善,流动性保持充裕,在高速向高质的转变中新城控股目前估值处于历史地位,投资价值隐现。