下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇3月30日 | 格隆汇新股(ID:ipopress)消息,据港交所披露,3月27日,China Nature Energy Technology Holdings Limited(中国纳泉能源科技控股有限公司)向港交所递交上市申请,富强金融资本为其独家保荐人。

中国纳泉能源科技控股是中国的风电及变桨控制系统解决方案供应商。我们主要从事风机变桨控制系统的研发、整合、制造及销售。

根据弗若斯特沙利文报告,按销售价值计,中国变桨控制系统市场的市场规模预期由2019年的人民币2,212.2百万元增至2023年的人民币2,338.1百万元,复合年增长率为1.4%,根据弗若斯特沙利文报告,按2018年销量计算,中国纳泉能源科技控股在中国变桨控制系统市场排名第三,市场份额为10.5%,按2018年销售价值计算,在市场排名第四,市场份额为1.5%。

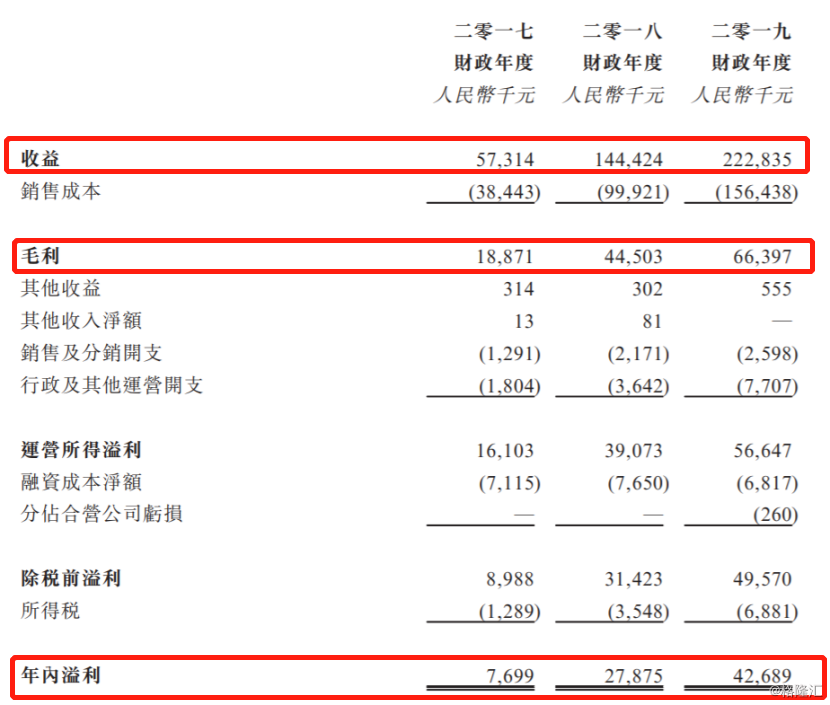

根据招股书,于2017财政年度、2018财政年度及2019财政年度各年,总收益分别为约人民币5731万元、人民币1.44亿元及人民币2.23亿元,截至2019财政年度止三个年度的复合年增长率为97.2%,而相关年度的纯利分别为约人民币770万元、人民币2788万元及人民币4269万元,截至2019财政年度止三个年度的复合年增长率为135.5%。

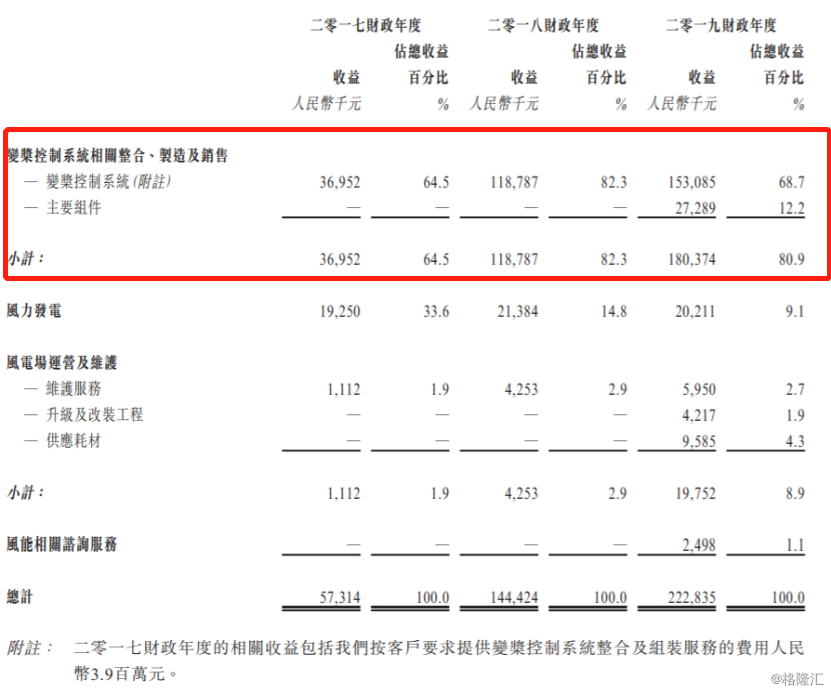

其中,销售风机的变桨控制系统所得收益于2017财政年度、2018财政年度及2019财政年度分别为人民币37.0百万元、人民币118.8百万元及人民币180.4百万元,占相关期间总收益64.5%、82.3%及80.9%。风电场销售所得收益于2017财政年度、2018财政年度及2019财政年度分别占往绩期间总收益33.6%、14.8%及9.1%。于往绩期间的各期间,大约10.0%的收益来自风电场运营及维护服务及提供风能相关咨询服务。

销售风机逐渐成为中国纳泉能源科技控股的主要收入来源,而电场运营及维护服务及提供风能相关咨询服务的收入占比不断下降,整体收入结构逐渐趋向单一化,开始越来越依赖于销售收入。

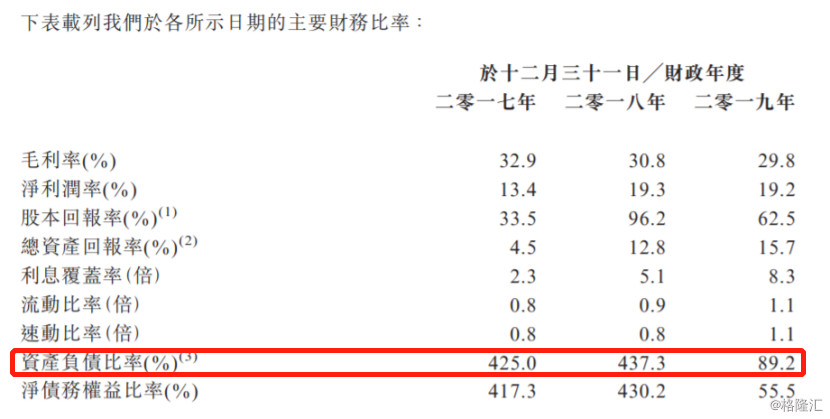

于往绩期间,截至2019财政年度止三个年度,整体毛利分别为人民币1887万元、人民币4450万元及人民币6640万元,而相关期间整体毛利率分别为32.9%、30.8%及29.8%。

于2017财政年度、2018财政年度及2019财政年度各年,自前三大、前二大及前五大客户产生的收益分别为人民币5730万元、人民币1.44.亿元及人民币2.23亿元,占有关期间总收益的100.0%、100.0%及99.99%。

于往绩期间,于2017财政年度、2018财政年度及2019财政年度各年对最大供应商科比上海的原材料采购额分别为人民币40万元、人民币8540万元及人民币1.2亿元,分别占同期总采购额的2.0%、98.5%及84.5%。

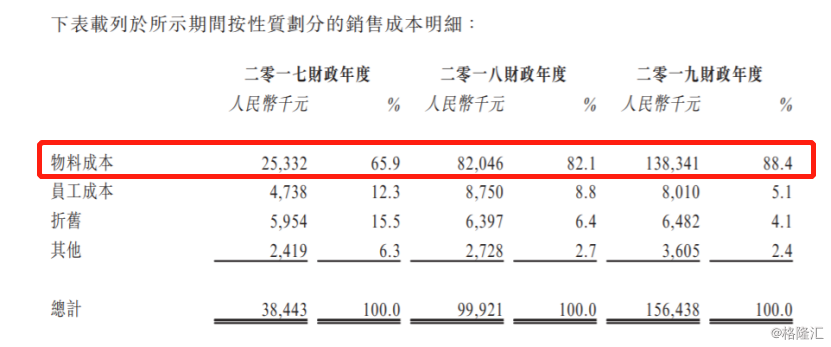

于2017财政年度、2018财政年度及2019财政年度各年,对五大供应商的采购额分别为人民币22.1百万元、人民币86.6百万元及人民币140.9百万元,分别占同期总采购额的100.0%、99.7%及 99.6%。于往绩期间,物料成本为销售成本的最大组成部分及分别占总销售成本65.9%、82.1%及88.4%。

除了高度依赖单一供应商和客户高度集中外,原料成本占比的逐渐趋高也在为中国纳泉能源科技控股的经营增加了风险,原料价格的变化将对公司经营产生非常大的影响。

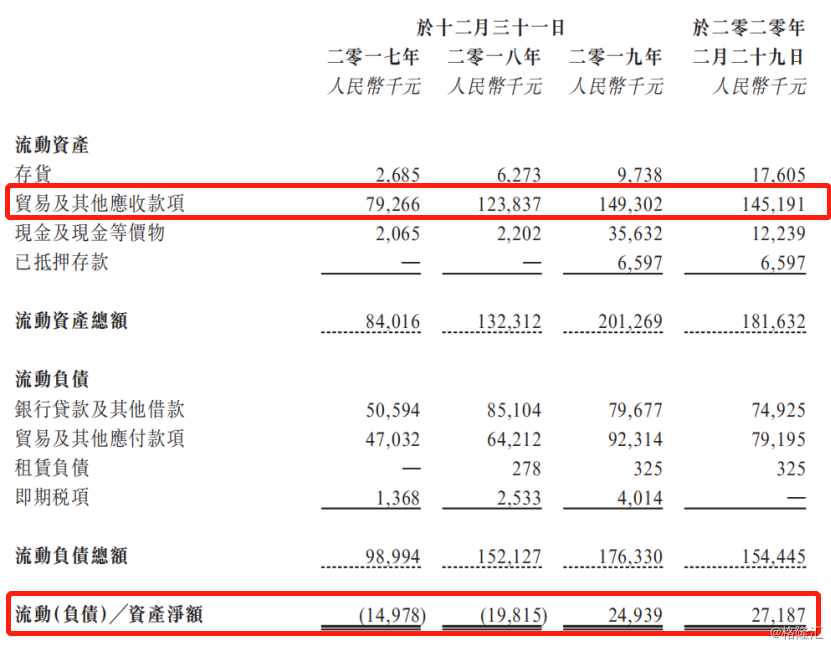

应收账款方面,于2017财政年度、2018财政年度及2019财政年度各年,分别为7927万元、1.24亿、1.49亿,应收账款占据营收比例过高,分别为138%、86%、66%。

资产负债方面,2017年12月31日流动负债净额为人民币1498万元,2018年12月31日,流动负债净额人民币1982万元,2019年12月31日流动资产净额为2494万元。总资产回报率由2017财政年度的4.5%增加至2018财政年度的12.8%,总资产回报率于2019财政年度增加至15.7%。

资产负债比率方面,截止至2019财政年度的三年内,分别为425%、437.3%、89.2%,于2017年及2018年12月31日处于净流动负债状况,资产负债比率连续两年超过400%,直到2019年在负债总额减少以及股本总额的原因降至89.2%。