下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:买入

目标价:84.5港元

事件:

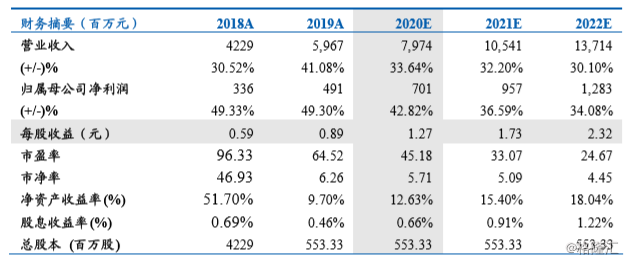

公司发布2019年全年业绩,合计实现营收59.7亿元,同比增长41.08%, 其中基础服务、业主增值服务、非业主增值服务分别贡献收入 38.44、 11.54、9.63 亿元,社区增值服务贡献的收入首次超越非业主增值服务, 毛利率分别为 14.2%、40.7%、20.3%,实现综合毛利率 20.32%,略高 于 2018 年的 20.10%;公司实现归母净利润 4.91 亿元,同比增长 49.3%; 受益于毛利率的提升和管理费用率的下降,2019 年度公司归母净利率 为 8.22%,较 2018 年提升 0.28 个百分点。 公共业态在管面积延续爆发增势,绝对规模已超越住宅业态。截止至 2019 年底,公司在管面积达 2.87 亿平米,其中公建业态管理面积 1.40 亿方,同比增长 105%,住宅业态在管面积 1.38 亿方,公共业态在管 面积首次超越住宅业态;全年新增公建类物业在管项目 87 个,上下半 年分别为 31、 56 个;同期,公建类物业贡献收入 4.8 亿,同比增长 115%, 占基础服务收入的 12.5%。公司在年报中表态将坚定推进“大物业” 战略,我们对未来规模的增长和服务深挖后带来的收入增长抱有信心。

社区增值服务快速发展,未来仍具潜力。2019 年,公司社区增值服务 收入 11.54 亿元,同比增长 85%,占全部收入的 19.4%,首次超越了 非业主增值服务的占比。正如我们在之前的年度策略中阐述的,随着 物管公司在社区增值服务上开展内容的增加,近两年的社区增值服务 业务将呈爆发式增长,保利物业的业绩又一次验证了该逻辑。而由于 社区增值服务结构的变化,毛利率较 2018 年下滑了 7.7 个百分点,为 40.7%。考虑到社区增值服务的多样性与收入规模的快速增长,未来 两年该业务毛利率或将稳中微降,其在收入、利润中占比将持续提升。

维持公司买入评级,考虑到一方面公建物业收入仍待发展,且 2019 年社区增值服务的毛利率因结构性原因有所下降,小幅下调 2020 和 2021 年 EPS,预计 2020-2022 年 EPS 为 1.27、1.73、2.32 元。考虑到物 管公司估值切换,给予 2021 年 32 倍估值,84.5HKD 的目标价。

风险提示:第三方市场拓展不及预期,社区增值服务进展缓慢