下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜

来源:一瑜中的

报告正文

问题1

美联储贴现工具是无限最终贷款人,为什么还有问题?

答:因此该工具的鸡肋之处在于:流动性不紧张的时候没人用,流动性真的紧张的时候没人敢用,真到危机时刻,还是需要启动TAF补丁。

贴现利率降低且窗口期限延长有两个层次的理解。

第一个层次,意味着什么?利率走廊上限发生实质的技术性变更,谁是上限谁承担着最终流动性提供的大任。超级充裕的准备金时代,其是最终流动性提供者身份,所以超额准备金利率是利率上限;现在重新换回贴现利率,就意味着美联储不再认为银行体系内部的准备金可以自给自足,所以贴现利率重新成为利率走廊上限。

第二个层次,能好使吗?2008年金融危机时,美联储就曾启动过贴现窗口的降息、延长期限操作,但并未起到非常有效的作用,主要原因在于贴现窗口为非匿名操作,一旦金融机构申请贴现窗口,就相当于向市场中的其他机构宣布其流动性出现紧缺,进而可能引发更大的流动性危机,也就是存在“污点效应”。因此美联储在2007年12月引入定向拍卖工具(TAF),不仅进一步对贴现抵押品进行扩容、也通过匿名的设计规避了“污点效应”的问题,因此不排除未来美联储若无法通过贴现工具有效释放流动性,还会再启动“补丁”工具。

问题2

美国银行体系缺流动性吗?

答:不缺。

首先,银行距离美联储出水口最近。目前美联储的给“量”政策,包括QE、回购、再贴现窗口期限延期等,都是针对一级交易商与银行为主(个别大的投行也在其中)。交易对手仍然比较聚焦,“宽松量”给的也比较有针对性。

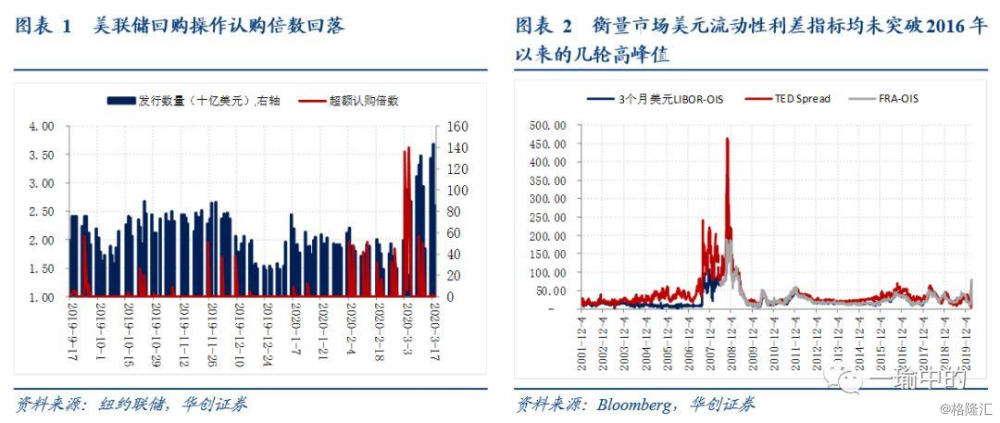

其次,最显著证据是3月12日后美联储的回购交易认购不满,并且的逐步降低的,也就是美联储给钱都不要。例如3月16日5000亿美元额度的1个月回购操作,市场认购额仅184.5亿美元,这表明并不是很缺钱。同时,衡量市场美元流动性的FRA-OIS利差、TED利差与FRA-OIS利差虽有走阔,但均未突破2016年以来的几轮高峰值。

问题3

银行体系既然不缺钱,就是流动性错配,到底哪里缺钱?

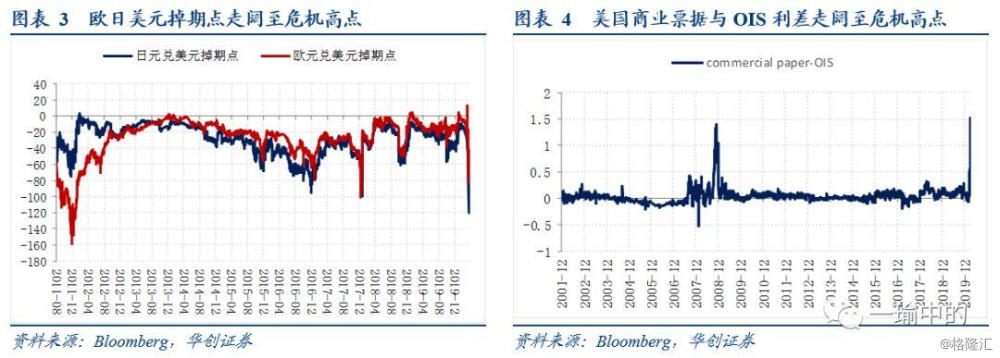

答:三种市场缺钱——平仓和降仓压力下的共同基金、对冲基金等流动性紧张;离岸美元流动性紧张;商业票据市场流动性紧张。证据是欧日美元掉期点(currency basis)与cp spread 都走阔到危机高点。

问题4

共同基金、对冲基金为何平仓降仓呢?

答:因为偶然因素股债商齐跌(股是因为泡沫化受疫情冲击、债是先暴涨后调整、原油是沙俄油价战),破坏了全部资产配置策略,资产相关性陡升,不管是对冲还是风险平价策略都出现失效,只能出售资产回补流动性和保证金,于是出现了螺旋负反馈,这种负反馈在量化交易占比高(当下美股交易量中至少三分之一是量化交易)的背景下加速的更快更猛烈。

问题5

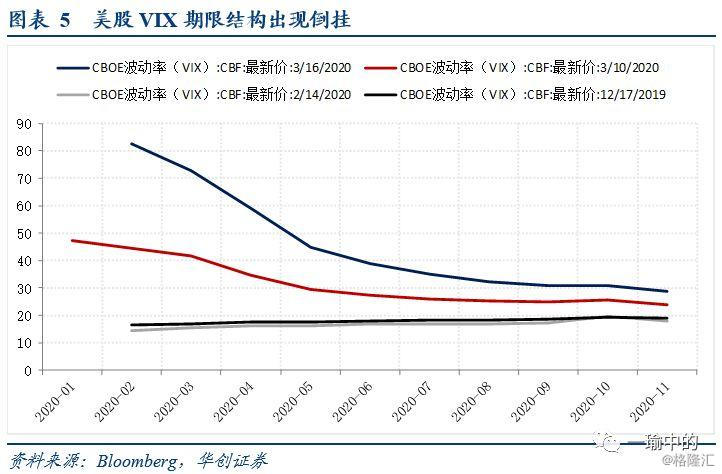

资产价格波动这么大,为什么无法缓和呢?

答:没有人做波动率的对手盘,没有提供足够的波动率对冲产品,谁做了波动率的对手盘就意味着要给对方贴钱,造成了波动率居高不下。

问题6

既然银行有钱,非银和离岸缺美元,为什么钱流不过去呢?

答:首先,恐慌之下,所有机构都有避险效应,谁都不乐意买对手的流动性低的资产,本应该提供流动性的做市商反而成为了流动性的回收者;其次,次贷危机后银行监管趋严,有国别敞口的顾虑,危机之下对离岸拆借并不友好;再次,原油价格暴跌和全球贸易陡落,全球贸易顺差国的美元量回落,离岸美元循环也出现了弱化;最后,金融机构平仓是普遍的,也需要平仓欧洲和日本及新兴市场的敞口,就形成了卖出全球资产兑现美元回流美国的客观事实,也是欧日美元掉期点走阔的基础。

问题7

CP的风险大吗?会不会形成新的风险点?

答:需要关注,但目前CP规模仅有2008年危机时一半,叠加危机后美国监管趋严,目前风险联动性低于2008年水平。

问题8

那么连起来的故事链条是?

答:海外偶然下大类资产类别同步性增强→共同基金对冲基金等平仓减仓→量化交易模式下加速资产价格循环跌→全球非美资产遭到抛售回流流动性→叠加贸易恶化冲击离岸美元流动性→全球普遍美元掉期走阔(缺美元)→全球汇率普跌美元升值破百。

问题9

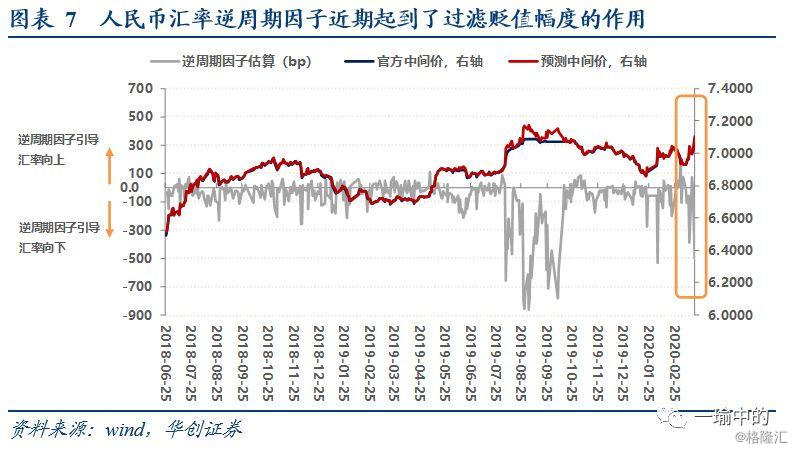

人民币是不是也会面临贬值压力?

答:人民币汇率短期面临波动,但冲击情况好于欧日。

好的一方面,因疫情出境游停止,预计形成每个季度4000亿人民币左右的缓冲池(服务逆差中,旅行项每个季度600亿美金左右),2015年811汇改后我们资本外流压力最大的时候单季资本外流2000-3000亿体量,可见缓冲池可以对冲一定的风险。

贬值波动的方面,复工后很多企业开始重新海外采购增加了购汇、中美第一阶段贸易协议或也随着复工开始了执行也有购汇需求、原油价格暴跌下我国增加原油战略储备进口、中间价定价机制上的响应(美元升,维持一篮子稳定需要中间价对应弹性贬值)。可以看到近期的贬值主要原因并不是外资流出(全球其他汇率贬值都是这个原因)而是我们增加购买。而近期逆周期因子估算值也显示逆周期因子起到了过滤贬值幅度的作用,决策层也并不想刻意主动贬值,反而是控制贬值幅度的。

问题10

日元不是避险货币属性吗?为什么现在也在贬值?

答:危机初现时都是日元先贬值,是海外先降低日元资产仓位,美元回流美国,形成日本离岸美元稀缺,掉期点走阔(汇率套保成本开始上升);危机继续发酵,随着海外仓位降低完成后,拆借日元投资美元资产的日元资金由于套保成本上升,旧swap掉期到期再滚动的时候成本激增,借日元投美元的套息交易无法覆盖套保成本后,开始出现平仓,日元资金抛售海外资产形成日元回流日本,出现美元贬值和日元升值,所以日元的避险属性是需要危机继续深化才会显现出来。从这个逻辑讲,有可能目前还没到最黑暗的时刻,这也是为何美联储着急与欧日加英瑞等国进行货币互换,帮助其解决离岸美元紧张的问题,否则最后继续演化欧日套息资金平仓伤的是美国自己。相比美国共同基金或对冲基金平仓的风险而言,欧日套息交易如果反转进一步抛售美元资产才是最大的巨形黑天鹅。

问题11

有什么信号去跟踪全球流动性的缓和和资产价格的缓和?

答:三个信号。欧日美元掉期能否收窄(表明离岸美元紧缺有效缓和)、美股中开始出现个别逆势上涨的强势标的(情绪开始反转的信号是从抄底个别股票开始的)、大类资产的同涨同跌打破开始出现相关性的降低(大类资产配置策略再次开始有效)

问题12

目前的全球资产价格危机如何收尾?哪些可能结果?

答:六种情景推演——

1、疫情出现拐点,经济即便变差,资本市场会重回基本面,重新找到定价的锚。

2、疫情无拐点,但是美联储通过执行各种2008年的危机工具(PDCF\CPFF\MMLF\货币互换)解决共同基金、票据以及离岸美元流动性的紧张,目前是这种情景,但是否有效需要观察

3、疫情无拐点,美联储所有的底牌出尽之后仍然无法缓解流动性问题,美国国会修法允许美联储购买ETF和美国企业信用债,直接入场干预资产价格,这是比较极端的情况。

4、资产价格跌到无仓可平,特别是有绝对成本下限的商品,大类资产重新开始出现分化,波动率出现对手盘,自然缓和修复。

5、全球更大范围的携手比如中美包括其他国家创摒弃前嫌协同合作的高光时刻,可大幅提振市场信心,目前看难度也比较大,需要更多的冲击来触发,但冲击也可能使得情况走向反面。

6、最悲观情景,产业链破坏,疫情超预期,逆全球化加剧,中美关系再度恶化,欧盟内部分裂加剧,全球进入大萧条式滞涨。