下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鲍雁辛 花健祎

来源:鲍大侠之建材

导读:

本文纵观国际建材龙头企业2019年年报,进行国际对标研究,看中国趋势,看建材龙头的空间及未来;对标国际龙头,未来趋势中国优势凸显。

摘要:

对标国际龙头,未来趋势中国优势凸显。国际建材企业2019年年报,呈现发达地区市场强于新兴市场,价格因素强于销量因素的总体特征,其中中国市场尤其是水泥与工程建材市场的优势凸显。国际建材企业在产业链整合,市场区域选择,资源化布局的显著表现也进一步对标中国的建材企业未来发展趋势。

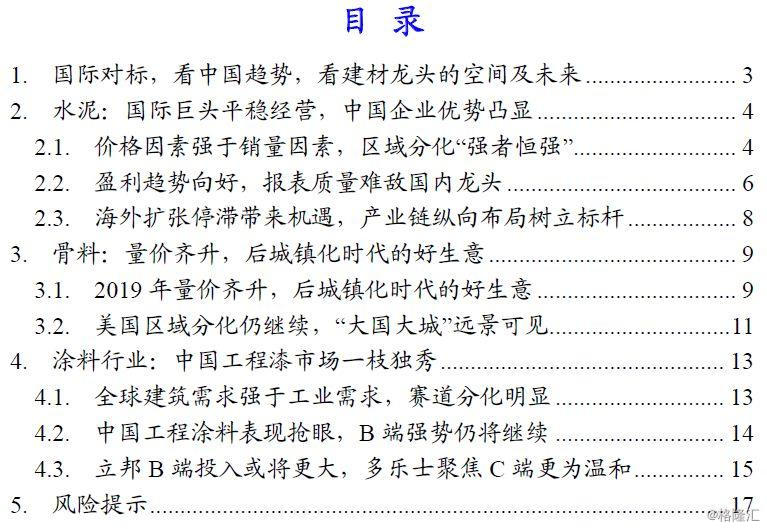

国际视角彰显优秀,继续推荐中国的建材龙头。继续推荐占据核心城市圈,拥有资源优势,向产业链环节纵向整合的水泥龙头海螺水泥、中国建材、冀东水泥、华润水泥、上峰水泥、华新水泥、祁连山、天山股份等;继续推荐占据B端高成长赛道或借助C端品牌沉淀快速向B端延伸的东方雨虹、中国联塑、北新建材、伟星新材、蒙娜丽莎、科顺股份等;继续推荐将竞争优势延伸至全球并向下游延伸的玻璃玻纤龙头信义玻璃、中国巨石、中材科技、旗滨集团等。

水泥行业:国际巨头平稳经营,中国企业优势凸显。2019年国际水泥巨头营收温和上涨,价格因素要驱动。发达地区销强于新兴市场,盈利增速普遍高于收入增速。相仿营收规模下,国际水泥巨头仅为海螺水泥等国内水泥龙头一半;而其持续尝试降低的净负债水平更与净现金状态的中国龙头企业有较大差距。中国龙头水泥企业优势凸显。国际企业海外扩张的集体停滞为中国水泥龙头国际化带来契机,而其成熟的骨料与混凝土布局成为中国水泥龙头企业的重要对标。

骨料行业:后城镇化时代的好生意。2019年美国骨料龙头量价齐升,延续多年趋势,证明骨料是后城镇化时代不可多得的好生意。销量上享受区域景气度同时持续以规模和资本优势侵蚀小企业份额或收并购;销价上多年持续价格稳定上涨彰显定价权。中国骨料行业未来的受益者或是在资本与上下游资源均占据优势的水泥龙头企业。而高度城市化的美国11大核心城市群继续领跑,预示中国核心城市群还具有相当潜力将拉动建材行业长期需求发展。

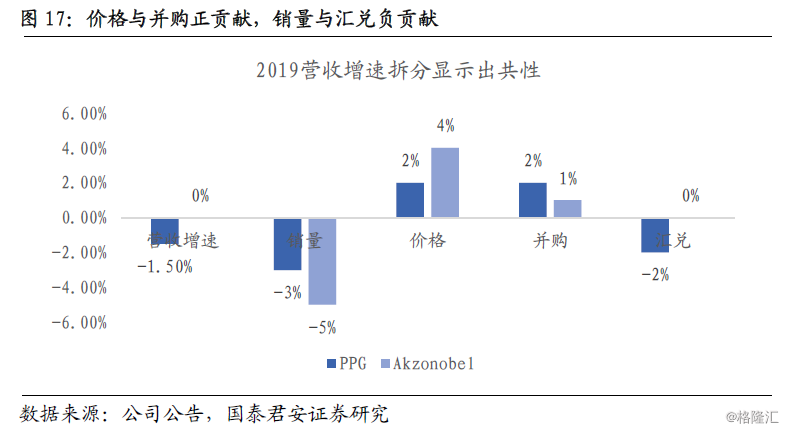

涂料行业:中国工程漆市场一枝独秀。全球涂料行业营收平稳略升,价格与并购正贡献,销量与汇兑负贡献。建筑涂料表现整体强于工业涂料,工业涂料呈现巨大分化,高端制造业涂料景气度高。中国工程涂料为全球最亮眼市场,验证我们对于B端消费建材高景气,集中度快速提升的判断。未来立邦中国或加重B端布局,而多乐士专注C端市场品牌升级与经营回报提升,对国内企业发展影响有限。

风险提示:宏观经济波动;环保政策放松;原材料成本提升。

1.国际对标,看中国趋势,看建材龙头的空间及未来

纵观国际建材龙头企业2019年年报,呈现出发达地区市场强于新兴市场(除中国外),价格因素强于销量因素的总体特征,其中中国市场尤其是水泥与工程建材市场的优势凸显,而国际建材企业在产业链整合,市场区域选择,资源化布局的显著表现也可进一步对标中国的龙头建材企业未来的发展趋势。

水泥行业:国际巨头平稳经营,中国企业优势凸显。2019年国际水泥巨头普遍营收温和上涨,其中价格因素为主要驱动。而在区域上,呈现发达地区销售强于新兴市场(除中国)“强者恒强”的特征,在较好的价格环境下盈利增速普遍高于收入增速。从国际对比中可以看到,相仿营收规模下,国际水泥巨头仅为海螺水泥等国内水泥龙头一半;而其持续尝试降低的净负债水平更与净现金状态的中国龙头企业有较大差距。中国龙头水泥企业优势凸显。国际企业海外扩张的集体停滞为中国水泥龙头国际化带来契机,而其成熟的骨料与混凝土布局成为中国水泥龙头企业的重要对标。

骨料行业:后城镇化时代的好生意。2019年美国建筑需求总体平稳,但火神材料与马丁-玛丽埃塔却在骨料领域实现了销量与销价的齐升。2019年的量价齐升只是多年趋势的延续,骨料是后城镇化时代建材行业中不可多得的好生意。销量上看,骨料公司享受区域景气度同时持续以规模和资本优势侵蚀小企业份额或收并购,具有量的成长性;销价上看,两公司多年持续价格稳定上涨彰显定价权。不同于美国发达资本市场助力骨料企业成长的历史,中国骨料行业未来的受益者或是在资本与上下游资源均占据优势的水泥龙头企业。而高度城市化的美国中,11大核心城市群继续领跑,预示中国核心城市群还具有相当潜力将拉动建材行业长期需求发展。

涂料行业:中国工程漆市场一枝独秀。从国际涂料企业年报综合看,2019年全球涂料行业营收基本保持平稳略升,其中价格与并购正贡献,销量与汇兑负贡献。建筑涂料表现整体强于工业涂料,而细分快来看,建筑涂料整体温和增长,亚太潜力更大;工业涂料则呈现巨大分化,高端制造业涂料景气度高,传统制造业涂料市场较为低迷。中国工程涂料为全球最亮眼市场,立邦中国区工程涂料增速高达35%,西卡中国区地坪也实现两位数增长,验证我们对于B端消费建材高景气,集中度快速提升的判断。未来立邦在中国市场或会加重B端布局使行业高景气下竞争也有所加剧,而多乐士专注C端市场品牌升级与经营回报提升,对国内企业发展影响有限。

在此,我们继续推荐:国内占据核心城市圈,拥有资源优势,并向骨料、混凝土,协同处置等产业链环节纵向整合的水泥龙头海螺水泥、中国建材、冀东水泥、华润水泥、上峰水泥、华新水泥、祁连山、天山股份等;继续推荐占据B端高成长赛道或借助C端品牌沉淀快速向B端延伸的东方雨虹、中国联塑、北新建材、伟星新材、蒙娜丽莎、科顺股份等;以及将竞争优势延伸至全球并向下游延伸的玻璃玻纤龙头信义玻璃、中国巨石、中材科技、旗滨集团等。

2.水泥:国际巨头平稳经营,中国企业优势凸显

2.1.价格因素强于销量因素,区域分化“强者恒强”

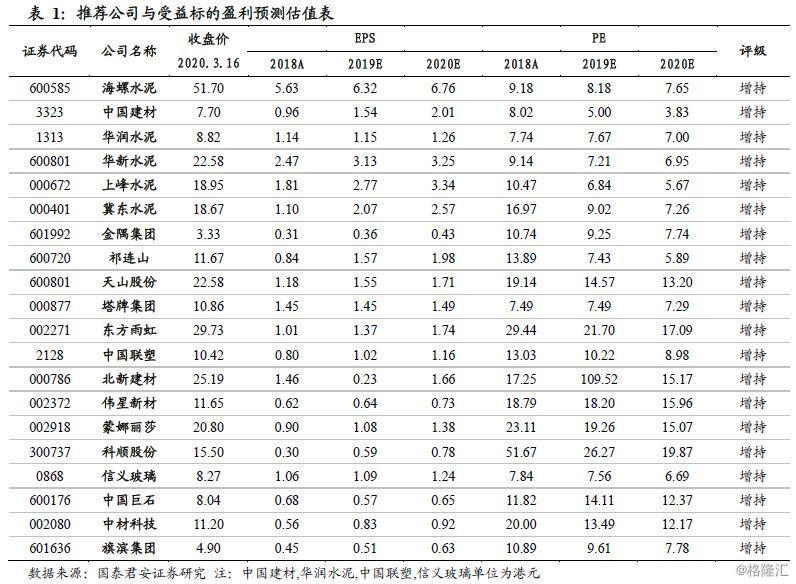

水泥行业选取规模最大,最具代表性的欧美水泥巨头:拉法基豪瑞,海德堡水泥,西麦斯,CRH。

这些欧美水泥巨头拥有两个共同的特点:横向看在20世纪70年代后,各自进行全球化布局,目前产能均覆盖欧洲,北美,中南美洲,亚太以及非洲中东等;纵向看则均已经实现了充分的产业链延伸,除水泥外较成熟地发展了骨料,混凝土,沥青,工程服务,能源贸易等业务。

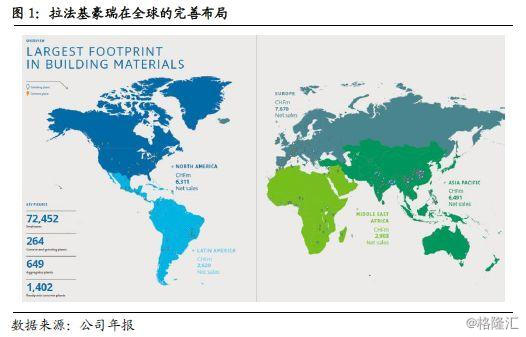

全球水泥行业营收温和上涨。采取去除汇率与并购影响的LFL口径而言,除受墨西哥市场拖累较大的西麦斯以外(墨西哥市场2019年营收下滑超过12%),各大水泥企业营收均呈现着温和增长趋势。增速普遍在2-3%之间,各董事会与管理层,尤其是拉法基豪瑞与海德堡水泥,对这样的市场环境与销售增长表示满意。

增长主要受价格因素驱动。从披露详细销量的公司情况来看,2019年全球水泥销量增长其实相对疲弱,除拉法基豪瑞实现0.5%微涨外,海德堡与西麦斯均销量负增长。三家企业水泥销量增速明显低于营收增速,这样的数据反差说明2019年在全球范围行业增长的主要驱动因素是涨价。各公司也表示2019年全球均出现了水泥与骨料的价格上涨现象。

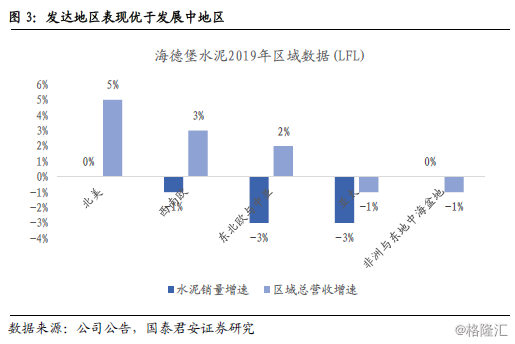

区域分化“强者恒强”。从区域分化的角度来看,2019年呈现出“强者恒强”的态势,即发达经济地区增速更优于新兴经济地区。以海德堡水泥分拆数据为例,北美西欧两发达地区市场表现显著优于东欧,亚太,非洲中东等市场,这或许与2019年发达地区更强的经济抗波动能力与更有力的货币,财政政策有关。例如其中美国市场公共投资的强劲表现为各企业的共同观察。

展望2020年基调乐观,分化方向有所不同:在对于2020年的展望中,各个企业均呈现较为乐观的基调,但对市场的结构分化呈现着不同的观点。海德堡水泥更倾向于:随着贸易摩擦与英国脱欧等风险的释放解决,新兴市场呈现更强的表现;而CRH则相信:在全球呈现更宽松的货币环境与更强劲的财政手段之际,美国西欧等更有实力的发达地区将更有能力发力,强者恒强的现象将持续。

2.2.盈利趋势向好,报表质量难敌国内龙头

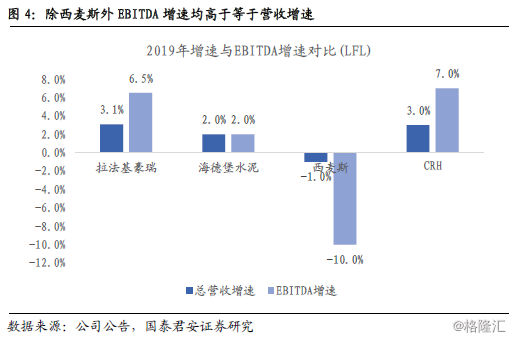

盈利趋势普遍向好。从盈利角度看,除受墨西哥市场大幅影响的西麦斯外(墨西哥单体市场EBITDA下滑超过20%),其余三家EBITDA增速均高于等于营收增速,反映出盈利能力的改善趋势。其改善的原因总结而言来自于三方面:水泥与骨料价格的整体走高;管理提升对成本的压缩;拉法基豪瑞与海德堡水泥净负债高于预期的降低对财务费用的改善。

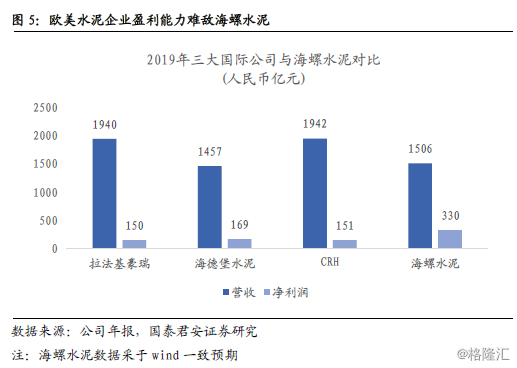

盈利能力难敌海螺,国内企业优势凸显。将拉法基豪瑞,海德堡水泥,CRH三家2019年的营收与净利润按最新的汇率水平换算成人民币,与海螺水泥2019年wind一直预期对比,三家欧美企业营收约等于或高于海螺水泥,但归母净利仅不足海螺的一半,凸显国内水泥企业的优势。

单论价格中国水泥并无优势,但是海螺水泥等中国优质水泥企业具有更景气的市场,成本更优的自建产能,账面价值更低的石灰石等资源,以及更强的运营管理能力,同时纯水泥业务占总营收比重也更高,因此盈利能力具有突出的优势。

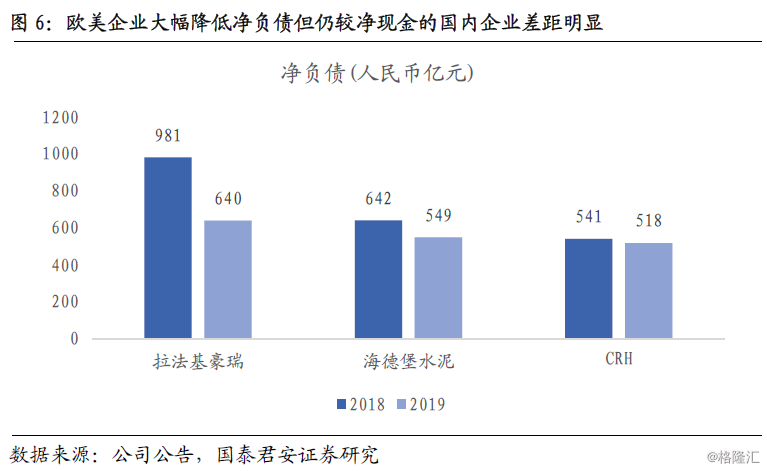

资产负债表质量差距更为明显。而从资产负债表质量来看,虽然拉法基豪瑞,海德堡水泥以及CRH在2019年均较大降低了净负债水平,但国内海螺水泥等聚焦于发达市场的水泥企业已经实现了净现金状态,国内企业资产负债表质量优势明显。

2.3.海外扩张停滞带来机遇,产业链纵向布局树立标杆

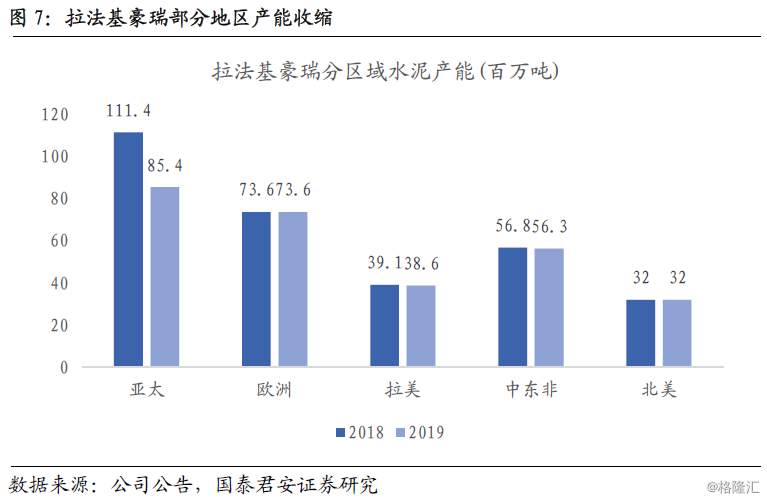

欧美企业国际拓展停滞,带来机遇。欧美水泥企业资产负债表逐渐改善趋势的背后,是国际化拓展的收缩。20世纪70年代后欧洲水泥企业率先进行全球市场布局,而如今无论是新建产能还是大规模并购,都已经近乎停滞。每年所进行并购项目均规模较小。

以拉法基豪瑞为例,2019年其全球水泥产能不仅没有增长,反而在亚太,拉美,中东非三个地区有或多或少剥离收缩。欧美传统水泥巨头缩减海外扩张步伐,转而以提升经营质量为主的战略,则为中国的水泥企业国际化进程提供了较好的历史机遇。

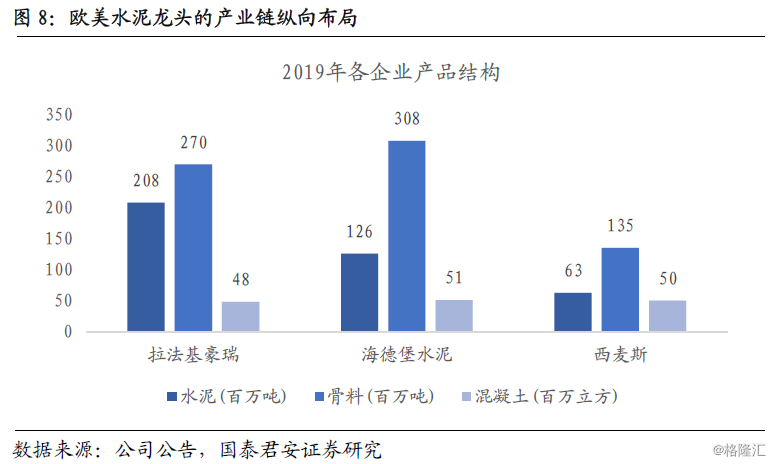

成功的产业链纵向扩张依然是国内企业的标杆。经过多年的产业链纵向发展,这些欧美龙头水泥企业已经实现骨料,混凝土以及沥青,工程服务,建材贸易,能源贸易等成熟的纵向一体化发展。以骨料为例,海德堡水泥2019年骨料销量为水泥销量的2.4倍。这为我国水泥企业在骨料领域与混凝土领域的快速纵向一体化提供了发展空间的展望。

3.骨料:量价齐升,后城镇化时代的好生意

3.1.2019年量价齐升,后城镇化时代的好生意

全美需求环境平稳。火神材料与马丁-玛丽埃塔材料公司均为美国最大的骨料企业之一,其均聚焦美国国内市场,下游为基建工程和房屋建设。2019年全美建设需求环境相对平稳。跟据美国人口统计署的数据,2019年全美建设完成值略降不足1%,其中公共投资建设增速高达7%,私人非住宅基本持平,而私人住宅下滑约5%。

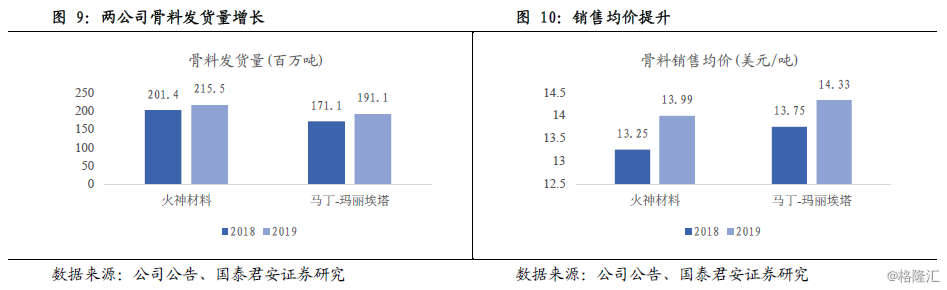

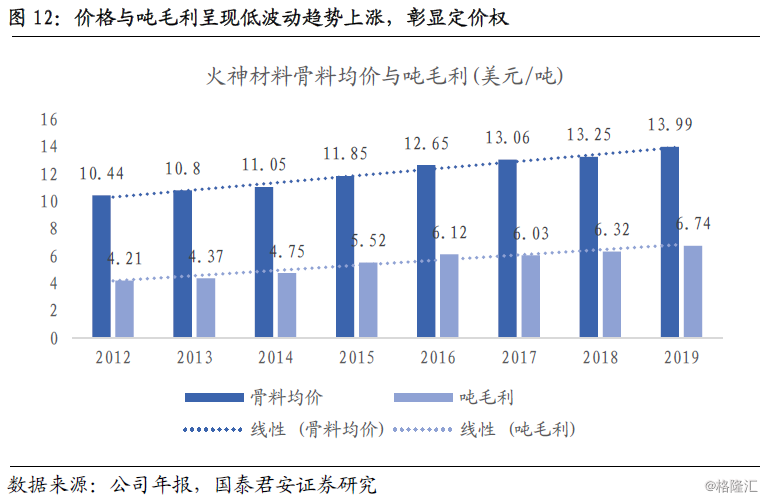

实现量价齐升。在此相对平稳环境下,火神材料与马丁-玛丽埃塔却在骨料领域实现了销量与销价的齐升。火神材料2019年骨料发货2.16亿吨同增7%,马丁-玛丽埃塔骨料外销1.91亿吨同增11.7%;火神材料2019年骨料均价13.99美元同增长0.74美元,而马丁-玛丽埃塔骨料均价14.33美元,同增0.58美元。

盈利能力随价格上升。而在销价提升的作用下,两企业的盈利能力也有所提升。火神材料2019年骨料业务部门毛利率为28.7%,同增0.5pct;而马丁-玛丽埃塔2019年毛利率为29.3%,同增3.6pct改善更为明显。

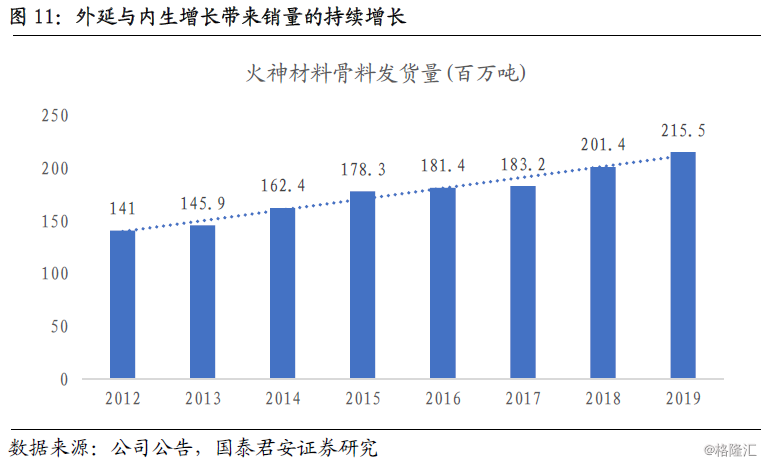

量价齐升为常态,骨料是后城镇化时代不可多得的好生意。2019年的量价齐升只是多年趋势的延续,火神材料与马丁-玛丽埃塔已经用多年的表现证明了骨料是后城镇化时代建材行业中不可多得的好生意。

销量:大企业拥有销量增长的长坡道。首先销量的成长性来看,骨料行业区域性的属性决定了其可以享受或显著高于全国的区域景气;区域内大企业以规模经济对当地小企业市场份额的侵蚀是一条长坡道;大企业强大的实力以及资本市场优势使其可以以外延式成长的方式吸并小企业。这是一个龙头企业即使在后城镇化时代仍能保持成长性的赛道。

盈利:价格和吨毛利的稳定上涨彰显定价权。从盈利能力看,近年火神材料与马丁-玛丽埃塔两公司骨料的均价与吨毛利均呈现线性稳步上涨的趋势。这种低波动的单向上涨趋势有别于景气周期波动,后者将呈现更剧烈的价格周期。这种价格趋势反映的:在资源化时代,区域市场内龙头企业的领导力与定价权。因此骨料行业是在后城镇化时代,龙头企业能把握定价权持续提升盈利能力的行业。

可见区域性与资源性促使骨料成为后城镇化时代不可多得的好生意。目前两公司近14美元,换算成人民币近100元的骨料均价,也为国内未来成熟骨料市场的对标价抬升了足够的想象空间。

资本市场造就美国特殊性,中国最终的受益者或是水泥龙头。目前在全世界,仅美国拥有独立以骨料为主业的庞大公司,这与其起步较早的发达资本市场有关:资本市场给了火神材料等不断外延式并购发展的机遇,同时也给了马丁-玛丽埃塔等从大集团中单独分拆的可能,因此美国的情况最为特殊。而在中国仍在持续的城镇化进程与之后漫长的后城镇化时代中,出现独立骨料巨头的可能性较小,拥有雄厚资本,丰富矿山资源与开采经验的水泥企业或将成为这个好生意最终的受益者。

3.2.美国区域分化仍继续,“大国大城”远景可见

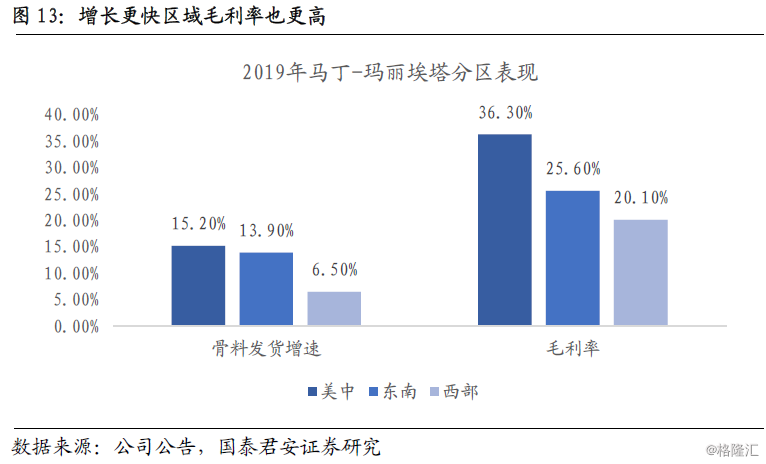

区域差异显著,增长更快区域毛利率也更高。骨料作为典型的区域资源型产品,具有明显的区域差异。马丁-玛丽埃塔的分区数据表现出这种区域差距的显著性:不同区域之间在销量增速和毛利率上呈现显著的差别。且增长更快区域毛利率也更高,呈现“强者恒强”的表现。

扩展战略坚守城市圈原则。火神材料与马丁-玛丽埃塔在2019年年报中均一如既往地强调了区域的重要性以及其对未来扩张区域选择严格标准。马丁-玛丽埃塔更是直接将未来扩张范围缩小到美国的十一个核心城市圈附近。其援引America 2050的研究,相信未来美国主要的人口与经济增长都将以这十一个核心城市圈为主,而公司近年来的收购项目也基本沿着这一地理宗旨。

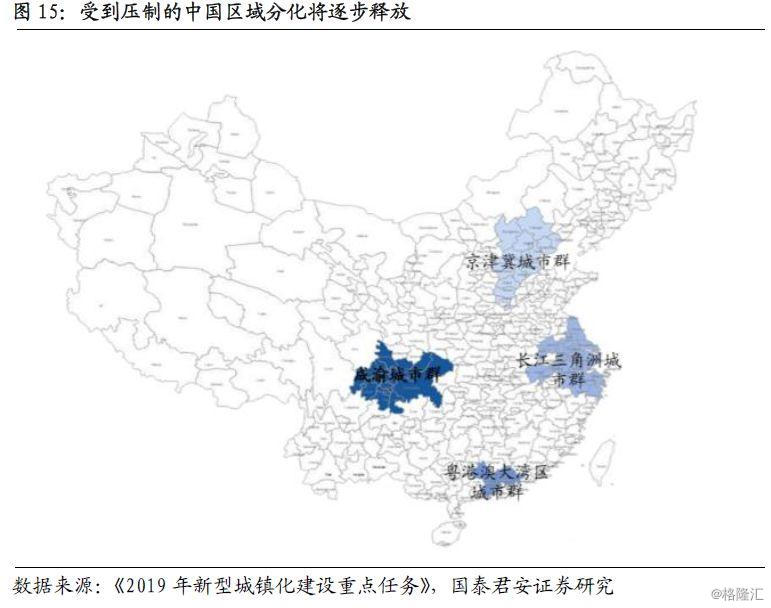

美国城市区域分化仍在延续,中国核心城市圈优势将逐渐凸显。美国骨料公司这样的运行战略既是对美国经济过去规律的总结,也是对此趋势仍将继续的坚信。这意味着在已经超过80%城镇化率的美国,区域仍在继续分化。这意味着城镇化阶段远远落后的中国,未来核心城市圈与其他地区发展的分化,将更为显著。

随着《2019年新型城镇化建设重点任务》的出台,在政策上放开人口,土地,资本等要素流通的政策趋势已经出现,这将有望促使区域分化的自然规律逐步释放能量。全国流入的资源在当地的再建设,再整合,将保障核心城市圈附近长期持续的建材需求,而区域内资源化与区域化属性较强的水泥,骨料等产能也将获得价值重估。

4.涂料行业:中国工程漆市场一枝独秀

4.1.全球建筑需求强于工业需求,赛道分化明显

建筑需求强于制造业。从阿克苏诺贝尔,PPG,宣威,立邦等巨头的年报整体结合来看,2019年的涂料行业营收基本保持平稳略升。可观察下游建筑业占比更高的公司在营收方面具有更好的表现,这或许意味着2019年全球建筑装饰需求要更强于制造业。

价格与并购正贡献,销量与汇兑负贡献。以营收增长因素拆分较为详细的PPG和Akzonobel分析,国际涂料巨头的营收增长主要受到全球全品类的涨价,以及并购所驱动,销量与汇兑损失(2019年发达经济体货币较新兴经济体更强势)则带来压力。

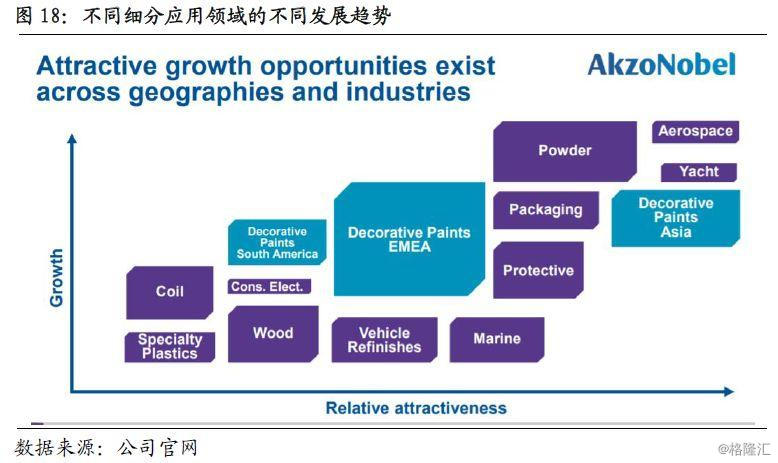

以细分下游拆分,全球涂料行业在不同区域与下游景气程度差异较大。相对具体的细分领域数据各公司并未披露,但是Akzonobel在2020年投资者材料中展示的下图较为清晰的展示了各个赛道目前的情况。

建筑涂料整体温和增长,亚太地区潜力更大。越靠近坐标轴上方的领域目前增长越快,而越靠近右侧的领域未来发展潜力越强。整个建筑装饰涂料领域目前增长速度比较温和且各区域相近,其中亚太地区呈现更强的潜力。

工业涂料赛道分化明显。而工业涂料则呈现较大分化,其中航空,快艇,粉末涂料,包装等领域实现了较好增长;防腐与汽车修复短期增长呈现压力但仍有长期前景,而其他传统制造业涂料在2019年的大环境中表现较弱。而图中未提到的汽车OEM涂料综合各个公司的情况受到汽车销量影响在-5%的水平。这样的分化结构也得到其他公司年报信息的交叉印证。

4.2.中国工程涂料表现抢眼,B端强势仍将继续

整个涂料行业2019年最突出的亮点就在于中国工程建筑涂料的高景气表现。

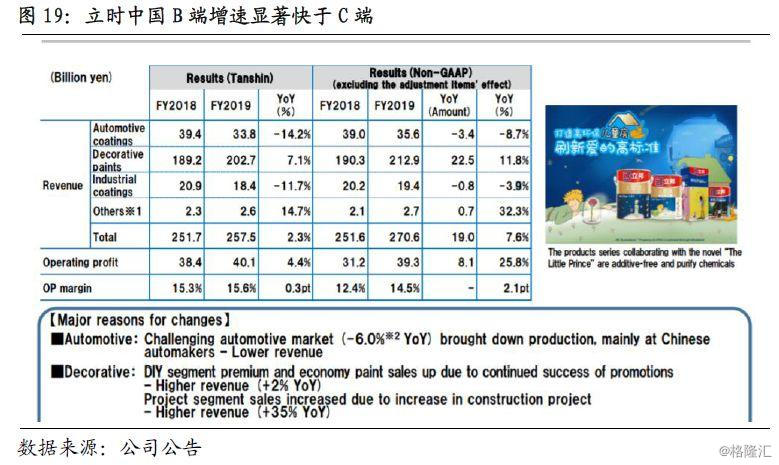

立邦在2019年度投资者资料中,第一次将子公司立时集团在中国区的表现拆分单独呈现,以突出其卓越的表现和公司的重视。在立时中国的数据中我们看到,其2019年在中国销售建筑涂料约2027亿日元(约合人民币130亿左右),同增7.1%。而其中C端(DIY)与B端增速产生了鲜明的对比:

C端的DIY涂料营收增速仅2%,而B端的工程涂料增速高达35%,且Q4单季工程涂料增速42%,呈现加速态势。同样,从西卡的年报也特意指出,2019年中国区的地坪涂料增速超过两位数,而整个亚太板块的内生增长仅在5%左右。

中国市场B端消费建材2019年增速大幅优势于C端同样已经在东方雨虹,科顺股份,凯伦股份,三棵树,亚士创能等国内消费建材企业的业绩预告中得到了表现。而外企建材行业的数据更是对此行业趋势进行了有力的印证。

我们在2019年7月的报告《变革中成长,之渠道“降维打击”》中即预言2019年将是消费建材B端对C端增长优势充分显露的开端,其背后是精装修渗透的杠杆效应,下游集中度的快速提升,以及龙头企业规模优势积累迈过“阈值”。目前看这样的趋势仍在延续,因此判断2020年B端与C端的分化也将延续。

4.3.立邦B端投入或将更大,多乐士聚焦C端更为温和

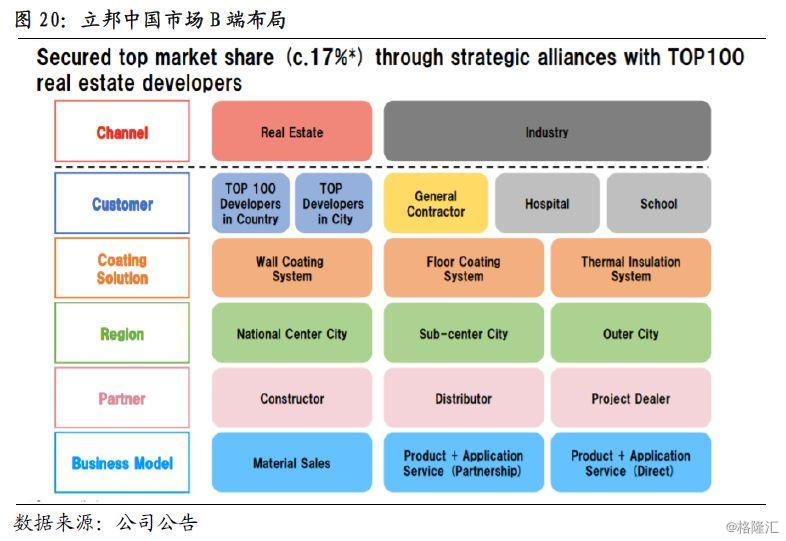

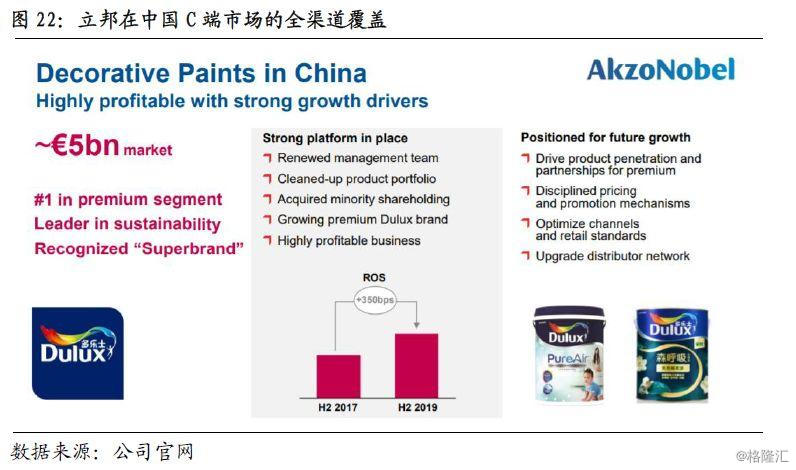

立邦2020年在中国B端建筑涂料市场或将更积极竞争。立邦等海外企业对B端消费建材的重视也意味着,未来其将对此更多投入,在行业红利延续的同时,2020年的竞争或许也会更加激烈。立邦估算目前其占据中国工程涂料17%的市场份额,并且持续与前100大的地产企业战略结盟保持份额。我们判断2020年其对中国B端市场的重视与投入将更进一步。

而在中国C端市场,立邦估算截至2019年自身占据36%的市场份额且持续进行渠道的积极拓展,2020年其领先优势将继续维持。

而相对而言,阿克苏诺贝尔旗下的多乐士战略则更为温和,其更注重C端品牌的升级与经营回报的提升,对中国企业的扩张尤其是B端的扩张影响相对较小。

5.风险提示

国内货币、房地产宏观政策风险。国内货币政策的收紧将严重影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为建材主要的下游需求,两者政策的变动都将直接影响到建材的需求与价格。

环保限产等执行力度大幅放松。环保等措施一定程度上限制了行业低端产能投入,若执行力度大幅放松,建材行业有效供给可能再度提高,带来竞争加剧。

原材料成本风险。建材上游为大宗商品,其价格超出预计的波动将影响建材企业的盈利能力。