下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:汤之上隆

来源:半导体行业观察

时至今日,距东日本大地震已经过去9年,今年(2020年)3月11日世界卫生组织(World Health Organization,缩写为“WHO”)总干事谭德塞(Tedros Adhanom Ghebreyesus)就全球范围内蔓延的“COVID-19”,表示说:“病毒已经发展成全球性流行病(Pandemic)”。

人类到底能否攻克这次危机呢?在各国股价持续暴跌的全球经济环境下,未来的走势到底如何呢?在2020年年初,人类完全没有意识到疫情会发展到如此状况!真是应了那句“人不知死,、车不知翻”!

但是,我们也不能一直长吁短叹!笔者的工作就是在今天这样的危机环境下,分析如何迎接未来全球半导体行业、并呼吁相关人员注意。那么,闲话少叙,步入正题!

如果把中国大陆、韩国、中国台湾、日本定义为“东亚”的话,那么东亚特有的优势产业就太多了。比方说,汽车及其零部件、钢铁、液晶电视、液晶面板、电话、智能手机、半导体等。以上内容都汇集在以上这本书里。

笔者首先在本文中论述上述书籍中提到的“世界范围内,东亚是半导体生产的中心”;然后,再论述东亚各个地区和国家分别担任什么样的“角色”;最后,论述关于东亚的四个地区的新型肺炎的感染情况,分别采取了什么对策、面临什么样的境遇。

综上所述,笔者认为“关于未来的全球半导体生产,日本的肺炎疫情何时结束至关重要”!结论就是——如果日本的疫情长期持续下去的话,日本将会成为全球半导体生产的“瓶颈(Bottle Neck)”!无论怎么说,笔者都希望疫情尽快结束!

拥有“厂家标准”的东亚半导体生产总额在全球的占比

如果要分析某个产品在哪个地区生产出来的,有两个指标:“厂家标准”、“生产国标准”。所谓“厂家标准”指的是即使在多个国家拥有工厂,由总部所在国家统计其产品的生产总额;另一方面,如字面意思,“生产国标准”指的是由所在国统计其产品的生产总额。

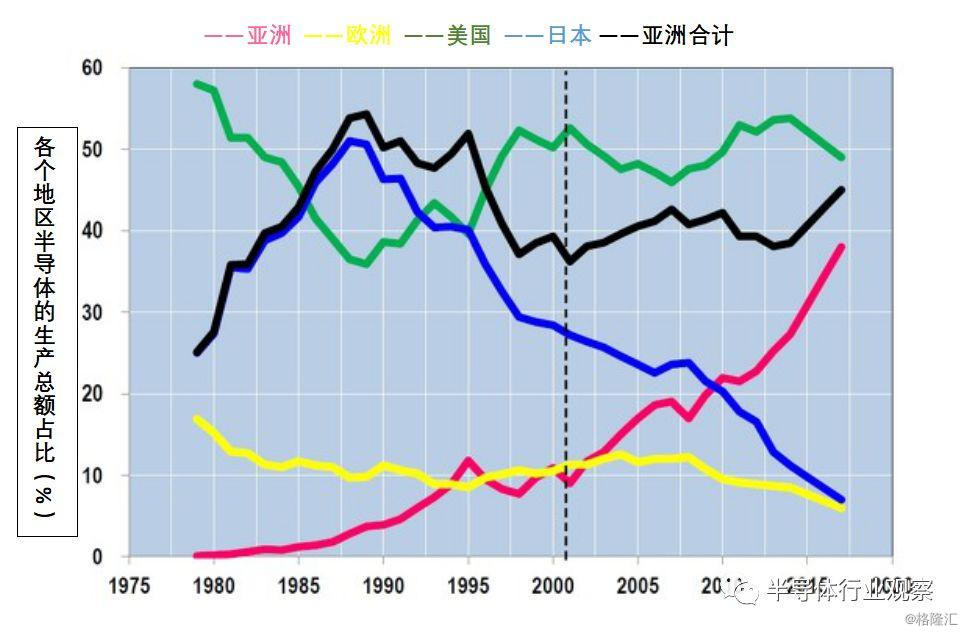

如图1,是按照“厂家标准”来分析各个地区和国家的半导体生产总额的推移表。在分析图1之前,我们需要注意以下事项。

图1:各个国家和地区的半导体生产总额的占比(~2017年)。出自:2010年之前的数字出自Gartner,2011年以后的数字是笔者调查的。(图片出自:eetimes.jp)

半导体厂家主要有以下几种模式:从设计到生产全部由1家公司进行的“垂直统筹型(Integrated Device Manufacturer、IDM)”、仅仅进行设计的Fabless、专注于生产的Foundry等。

IDM的生产总额虽然分散在多个国家和地区,但是由总部所在国家进行统计。另一方面,美国的Broadcom、Qualcomm、NVIDIA、中国的Huawei等Fabless设计的半导体由台湾的TSMC进行生产,但是这些半导体被Fabless所在国家进行统计。因此,图1并未来考虑到TSMC等Foundry的部分。

下面再次看下图1,在20世纪80年代中期,日本曾一度超过美国,且持有全球50%以上的份额,在1995年又被美国超越,后来日本的全球份额直线下降,在2017年,减少至7%。

另一方面,除去日本的亚洲半导体市场占比在2011年以后开始逐步增加,2017年达到38%,包括日本在内的亚洲的全球占比为45%,势头直逼位居TOP1的美国。之所以出现这样的情况主要原因是Samsung Electronics(以下简称为:Samsung)、SK hynix等韩国存储半导体厂家的贡献。

东亚是全球半导体制造中心的证据

此处,我们如果要分析东亚的半导体生产规模,就需要“生产国标准”的数据了。但是,令人遗憾的是这些数据很少(至少笔者很难得到这些数据)。

那么,全球半导体生产设备材料协会(Semiconductor Equipment and Materials International、SEMI)统计的各个国家和地区的半导体前工程生产设备、后工程生产设备的销售额数据可以作为“各个国家和地区生产了多少半导体”的一个指标。也就是说,半导体是典型的“设备产业”——某种程度上,半导体设备投资和半导体生产之间存在一定的相关关系。

半导体前工程设备市场,由东亚独霸

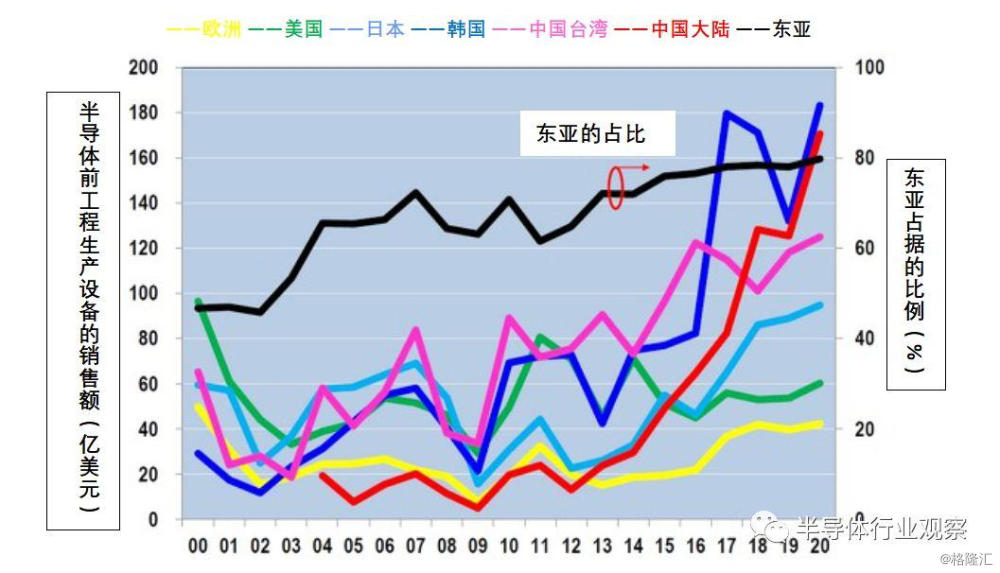

图2是各个地区的半导体前工程的市场总额和占比。自2002年至雷曼冲击(Lehman Shock)发生的2008年,日本、美国、韩国、中国台湾之间展开了一场关于半导体TOP1的角逐。后来,2009年-2015年期间,日本落伍,美国、韩国、中国台湾继续角逐。全球半导体销售额TOP1的Intel、TOP2的Samsung、TOP3的TSMC之所以积极进行设备投资的原因也在于此。

图2:各个国家和地区的半导体前工程生产设备的销售额(2020年为预测值)。出自:笔者根据SEMI(Semiconductor Equipment and Materials International)的数据制作了此图。(图片出自:eetimes.jp)

不过,韩国在2016年之后获得了飞跃式发展。此外,一直低迷的日本也超过美国开始得以增长!这主要是进入大数据(Big Data)时代,存储半导体市场开始获得爆发式增长的缘故!

另一方面,自2012年起,中国大陆的市场开始增加,且在2015年超过日本、美国,成为TOP3,在2018年超过中国台湾,成为TOP2。据预测,在2019年-2020年期间,中国大陆很可能会与TOP1的韩国并驾齐驱。这主要是因为基于中国的国家政策“中国制造2025”,在中国国内开始建设DRAM、NAND型闪存(以下简称为“NAND”)的大型工厂的缘故。

照以上趋势发展下去,TOP1为韩国、TOP2为中国大陆、TOP3为中国台湾、TOP4为日本,前工程市场的地区前位排名都将被东亚占据!而且,在2002年之前整个东亚的占比约为45%左右,2004年-2015年占比为65%-72%,后来占比持续扩大,据预测在2020年东亚地区占比为80%。

半导体后工程设备市场,也由东亚独霸

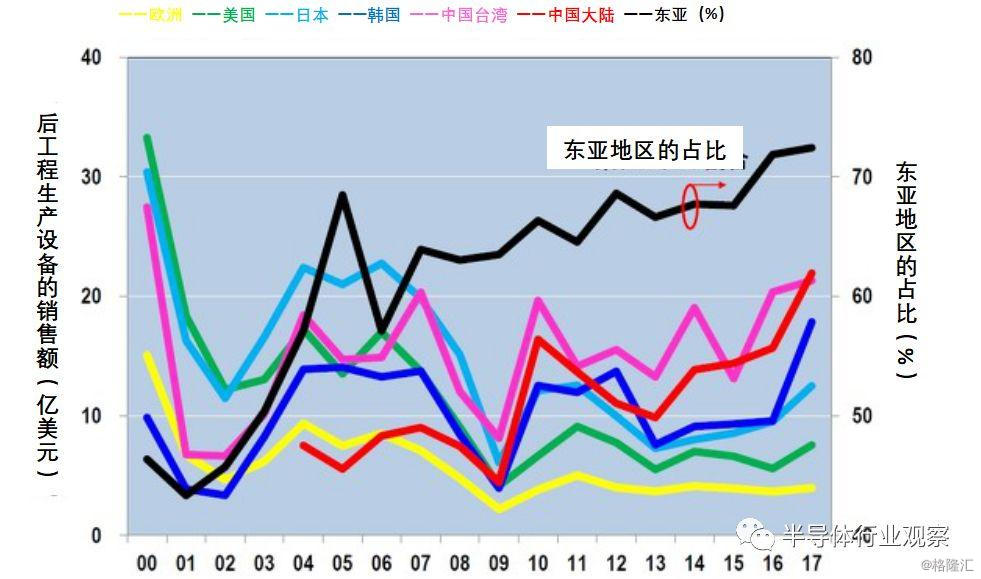

接下来,我们看一下各个国家和地区的半导体后工程设备市场的推移,在2002年-2009年期间,在日本、美国、中国台湾、韩国之间展开了一场关于TOP1的角逐。(图3)

图3:各个国家和地区的半导体后工程生产设备的销售额。出自:笔者根据SEMI(Semiconductor Equipment and Materials International)的数据制作了此图。(图片出自:eetimes.jp)

2009年以后,日本、美国、韩国的市场占比呈下滑趋势,中国大陆的市场占比持续上升。2013年以后,中国台湾和中国大陆之间展开了关于TOP1的角逐。而且,在2017年,TOP1为中国大陆,TOP2为中国台湾,TOP3为韩国,TOP4为日本,与前工程一样,东亚的四个地区占据排名的前位。

关于整个东亚的占比,2001年为43%,后来占比急剧增长,2005年达到峰值68%,整个东亚的占比虽曾一度下滑,但在2007年又再度上升,在2017年达到了72%的占比。

东亚地区是全球半导体的生产中心

综上所述,在半导体生产设备市场中,无论是前工程还是后工程,都由东亚地区的四个国家和地区(中国大陆、中国台湾、韩国、日本)独占前位。整个东亚地区的半导体生产设备的销售额也有70%-80%的占比,因此,从半导体生产设备的观点来看,可以说东亚地区是生产半导体的中心。

总之,粗略地说,“全球80%的半导体都在东亚生产”——这一时代即将到来!但是,中美之间的高科技战争还没有要收尾的迹象,因此,还无法断言中国的半导体设备市场能否按照预测的那样增长下去。此外,进入2020年,又发生了新型肺炎,不可否定的是东亚各个地区的半导体设备投资很可能会放缓。

东亚各地区的“角色”

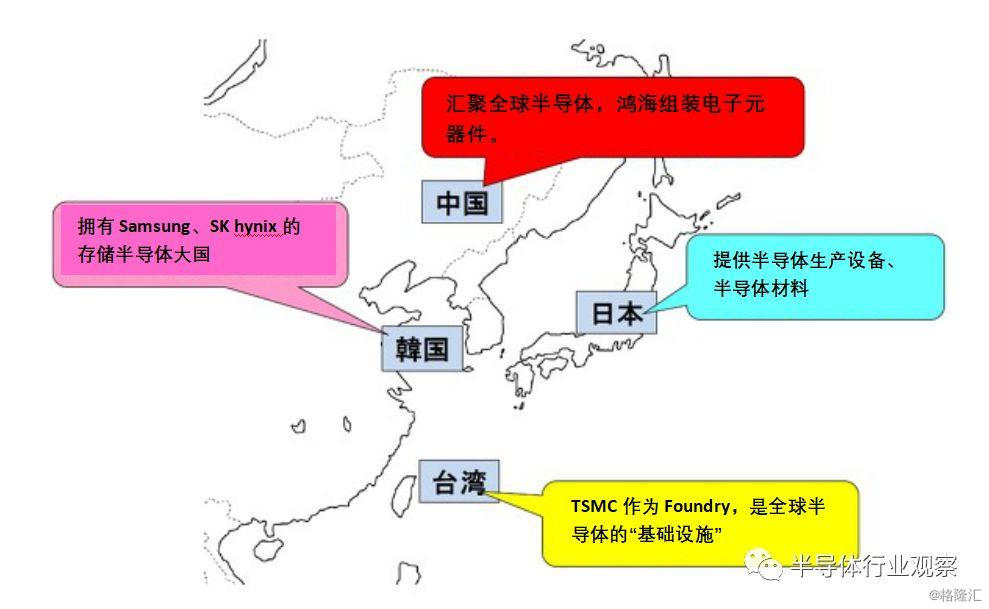

虽然未来不可测,但是“东亚是全球半导体的生产中心”这一点毫无疑问。那么,东亚各个地区分别担任着什么“角色”呢?简单汇总一下,如图4所示。

图4:东亚各地区的特点和担任的“角色”。(图片出自:eetimes.jp)

随着大数据时代的正式到来,存储半导体市场获得爆发式增长,拥有Samsung、SK hynix的韩国成为了存储半导体的大国。中国台湾的TSMC构筑了不可压倒的Foundry销售额地位,成为了全球“半导体的基础设施(Infrastructure)”。被称为“世界工厂”的中国台湾的鸿海精密工业把主要的生产据点设在了中国大陆,汇集了全球1/3以上的半导体,生产各种电子设备。日本的半导体生产额占比虽然持续下滑,但是在半导体生产设备、其零部件、设备、半导体材料方面,依然发挥着其优势。笔者将在下面的文章中详细叙述。

东亚独占存储半导体市场份额

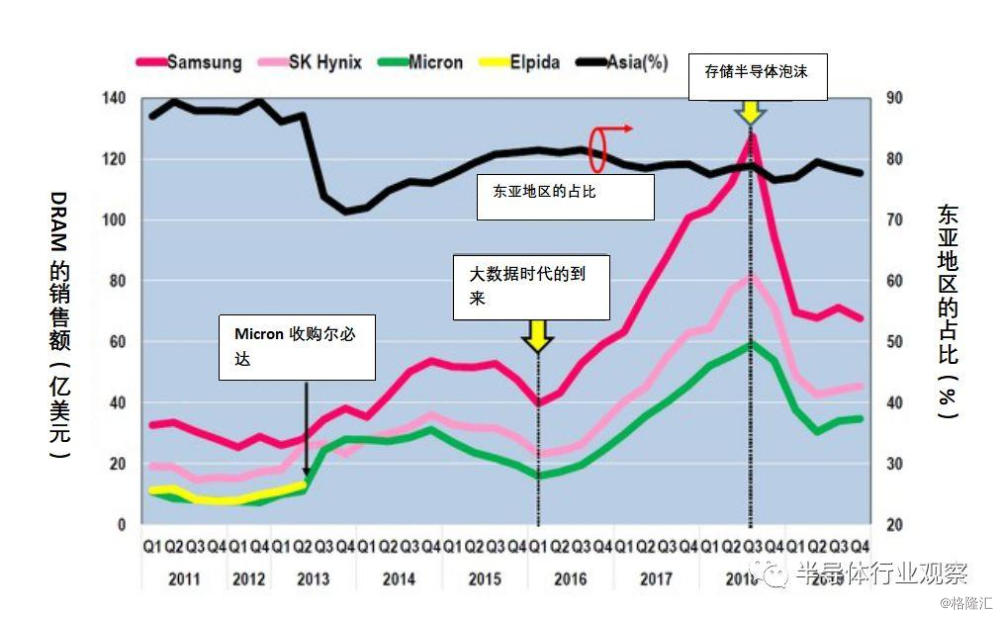

图5是各家DRAM企业的销售额推移、东亚地区的占比。日本曾经唯一的存储半导体厂家——尔必达(ELPIDA)在2012年2月出现经营困难,2013年7月被美国的Micron Technology(以下简称为:“Micron”)收购,因此,原尔必达广岛工厂生产的DRAM被记入了Micron的名下。

图5:各家DRAM企业的销售额、东亚地区的占比。出自:笔者根据DRAMeXchange的数据制作了此图。(图片出自:eetimes.jp)

汇集全球DRAM的三家主要厂商的销售额自2016年(大数据时代正式到来)第一季度开始出现急速增长,2018年第三季度迎来顶峰并开始逐步下滑,但是,却在2019年的第一度开始触底反弹。

如上文所述,虽然出现了暴涨暴跌,但是东亚地区(尤其是韩国)的DRAM占比在2015年以后一直维持在80%前后。

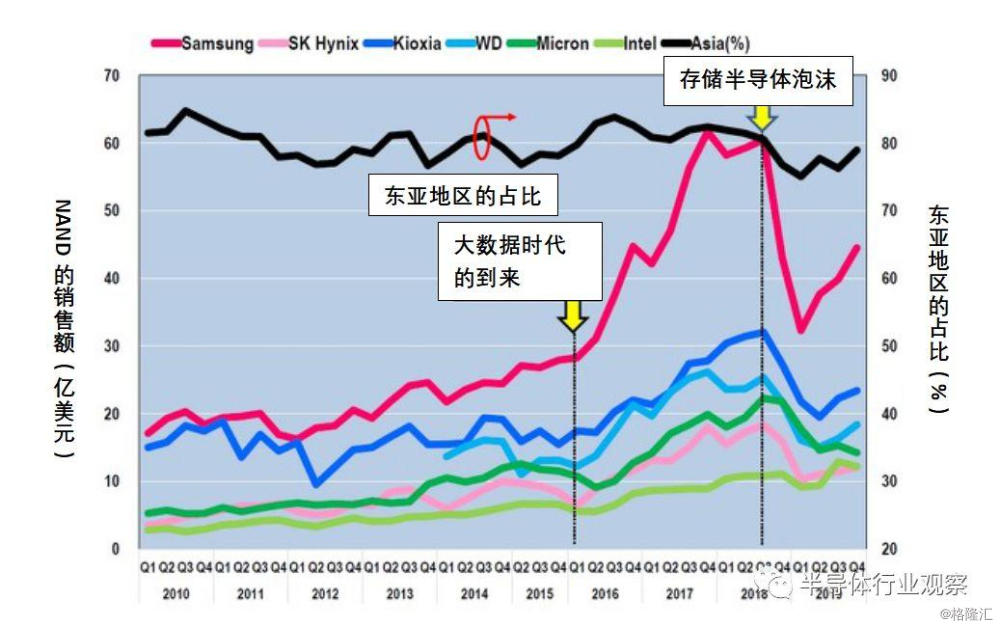

下面我们来看看各家NAND企业的销售额推移、东亚地区的占比,如图图6。此处,就铠侠(Kioxia,原东芝存储半导体)、美国西部数据(Western Digital,WD)而言,把二者的销售额都算入东亚地区的份额内,也就是说,两者的NAND都是在日本四日市工厂生产出来的。

图6:各家NAND企业的销售额、东亚地区的占比。出自:笔者根据DRAMeXchange的数据制作了此表。(图片出自:eetimes.jp)

在2010年-2011年期间,铠侠(Kioxia)和Samsung的NAND的销售额基本持平,但是,后来二者的差距越来越大。

此外,与DRAM一样,自2016年第一季度~第二季度开始,所有NAND厂家的销售额都获得了增长,在2018年第三季度~第四季度前后达到顶峰、并逐步开始下滑。但是,自2019年的第一季度~第二季度以后,所有的NAND厂家的销售额都出现了恢复的征兆。

此外,虽然与DRAM一样,有涨有跌,但是,东亚地区的NAND占比一直保持在80%前后,从国家来看,韩国的占比具有压倒性优势;从企业来看,Samsung的占比具有压倒性优势。

综上所述,无论是DRAM还是NAND,东亚地区的存储半导体占比基本维持在80%前后,从国家来看,韩国的占比具有压倒性优势;从企业来看,Samsung的占比具有压倒性优势。

被TSMC独霸的Foundry行业

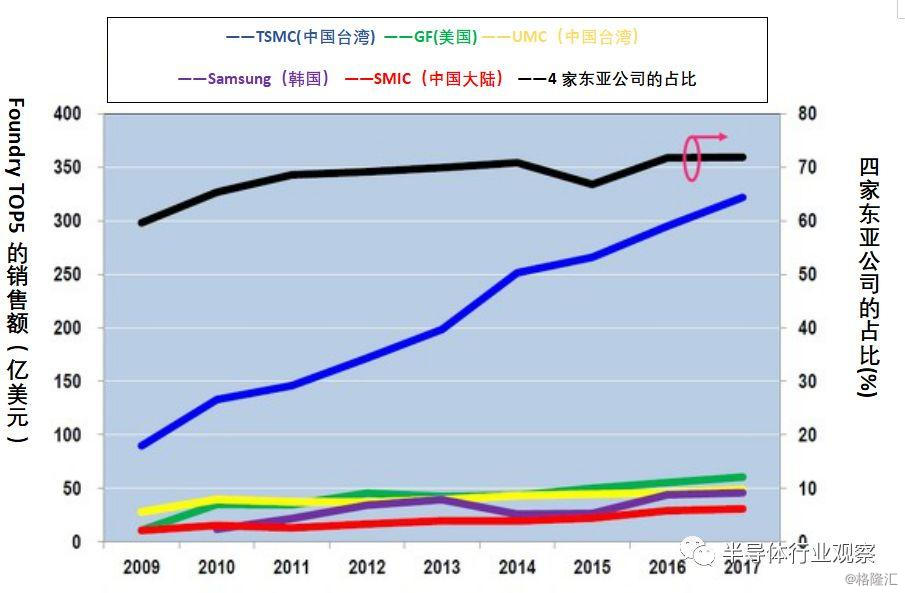

在逻辑半导体行业,有仅仅设计半导体的Fabless、专注于生产半导体的Foundry。在Foundry行业,中国台湾的TSMC占有全球50%以上的市场份额。

图7是Foundry的TOP5的销售额推移表。看了图8,让人不禁联想“Foundry是不是只有TSMC一家啊?”,可以说TSMC的销售额、增长率十分出色!

图7:TOP5家Foundry的销售额、4家东亚公司的占比。出自:笔者根据IC Insights的数据制作了此图。(图片出自:eetimes.jp)

此外,在Foundry的TOP5中,除了TSMC以外,由TOP3的UMC(中国台湾)、TOP4的Samsung(韩国)、TOP5的SMIC(中国大陆)四家东亚公司占领。这四家公司占领全球Foundry销售额的约70%。也就是说,在Foundry行业,东亚也是世界的中心。

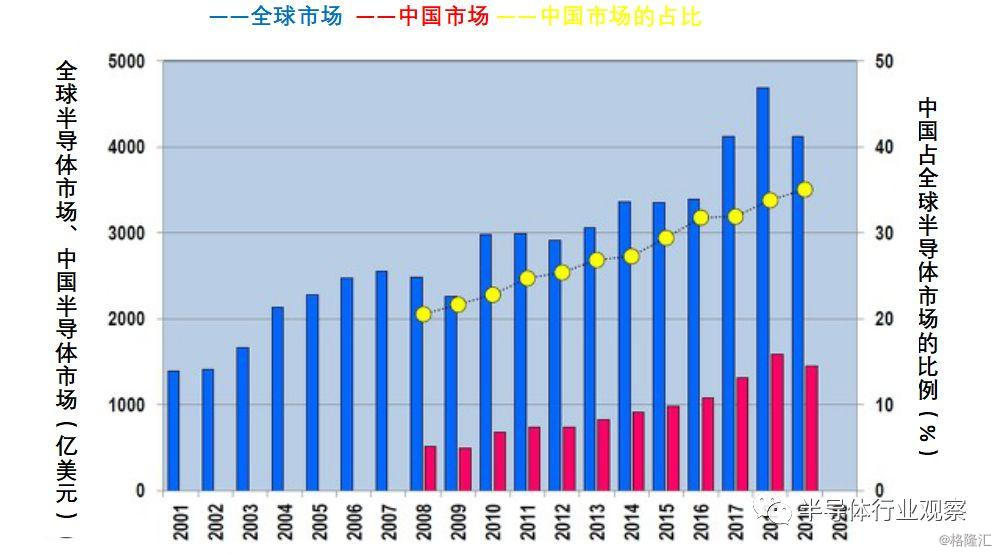

中国汇集了全球35%的半导体

如图8所示,中国在全球半导体市场的占比逐年增加,2019年达到了35%。这是因为作为“世界工厂”的鸿海从韩国、日本调配存储半导体,从中国台湾调配逻辑半导体,然后组装成PC、智能手机、各种数码家电、服务器等的缘故。

图8:全球半导体市场、中国半导体市场、中国半导体市场在全球中的占比。出自:笔者根据WSTS的数据制作了此图。(图片出自:eetimes.jp)

但是,在中国必须的半导体中,其自身仅能供给约15%。于是,根据“中国制造2025”,目标是要大幅度提高半导体的自给率、在中国国内设立大型的DRAM、NAND工厂。结果就是2019年-2020年导入了堪比韩国的半导体前工程生产设备!

不过,对此怀有“危机感”的美国采取了把即将生产DRAM的JHICC(福建省晋华集成电路有限公司)加入到EL(Entity List)中等行为,试图阻碍中国半导体产业的发展。因此,中国虽然在逐步成为全球最大的半导体前工程设备市场,然而却很可能无法生产相应的半导体(目前来看)。

日本的“角色”是什么?

如1所示,日本曾经占据全球半导体市场约50%的市场份额,却在2017年跌至7%,纵观再全球市场上奋斗的日本企业也仅有生产NAND的铠侠(Kioxia)、从事CMOS图像传感器的SONY。

但是,即便如此日本在全球半导体市场中依旧扮演着重要的“角色”!这是因为日本企业在半导体生产设备、半导体零部件、设备、各种半导体材料领域依然发挥着重要作用!

大家之所以认识到日本的半导体相关产品是全球半导体发展的“瓶颈(Bottle Neck)”是由于在2019年7月爆发了日韩贸易战争。日本政府对韩国限制出口“氟聚酰亚胺”、“EUV光刻胶(EUV Resist)”和“高纯度氟化氢”。

其中,高纯度氟化氢的影响最大,如果Samsung和SK hynix没有高纯度氟化氢库存,DRAM、NAND、所有的半导体都有可能无法再生产!

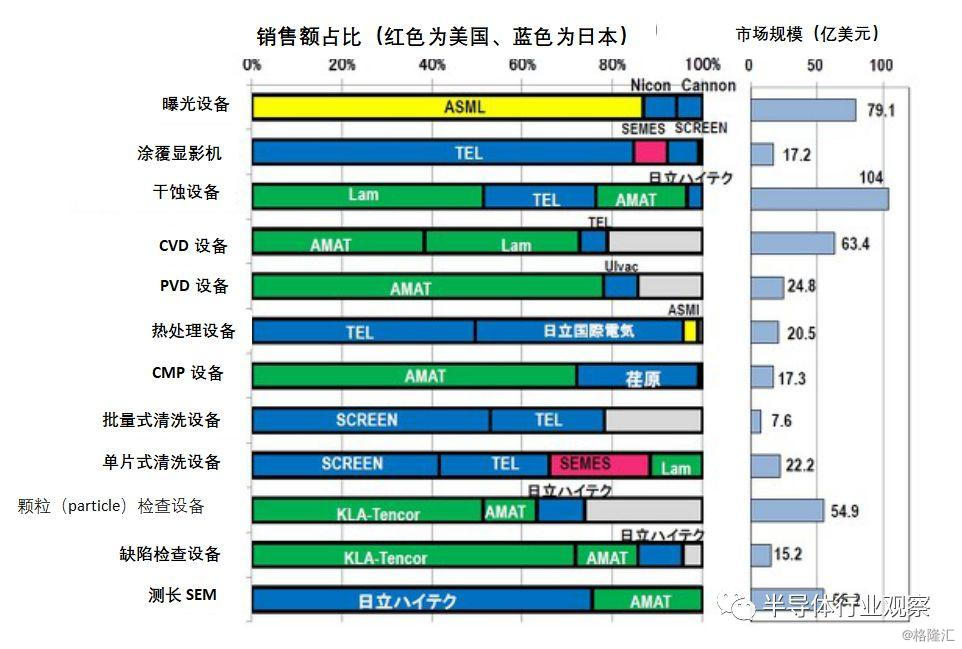

如上文所述,如果没有日本的产品,有很多产品完全无法生产!就拿生产设备来说,日本有东京电子(TEL)的涂覆显影机(Coater Developer)、TEL和国际电气的热处理设备、SCREEN的批量式&单片式清洗设备、日立高科技的测长SEM等。如图9。

图9;生产设备中主要技术的市场规模、企业的排名(2017年)。出自:笔者根据野村证券的和田木先生提供的数据制作了此图。(图片出自:eetimes.jp)

此外,虽然说是欧洲产的设备,但是设备的零部件中也有数不尽的日本配件、元件。而且,在氟化氢等溶液、晶圆、光刻胶(Resist)等材料方面,日本产品的占比也是很高的。

总之,日本向韩国、中国台湾、中国大陆、美国提供生产设备、零部件、元件、各种材料,然后韩国才能生产存储半导体、中国台湾才能生产逻辑半导体,他们生产的半导体又汇集到中国,被组装称各种电子设备。

各个地区的的情况

如文章的开头所述,就疫情 而言,WHO表示:“这是异常全球性的疫情”。但是,每个地区的情况又不尽相同。下面我们来看看东亚四个地区的所面临的情况,然后在此基础上预测一下疫情过后东亚(乃至世界)的半导体生产的趋势。

日本会成为全球半导体生产的“瓶颈(Bottle Neck)”

如果日本国内的疫情照此发展下去的话,很多日本企业的活动都将逐步放缓,最终导致停滞!如果这样的话,仅就半导体行业而言,日本将很难向各国的半导体设备厂家提供零部件、设备,从而导致无法生产各种设备,而且日本也很可能无法提供各种半导体材料!

也就是说,如果无法充分供应日本产的半导体生产设备、其零部件、元件、各种材料,那么韩国的存储半导体工厂的稼动率就会下滑,中国台湾的Foundry可能无法稼动!而且,位于中国大陆的鸿海的组装工厂也可能无法充分地调配半导体、无法顺利地生产各种电子产品,如此陷入恶性循环。总之,对于全球半导体的生产而言,日本很有可能成为 “瓶颈(Bottle Neck)”。

如今全球很多国家可能都处于疫情状态,未来,全球有可能陷入比雷曼冲击(Lehman Shock)还要严重的情况,不过,人类终有一天会战胜新型肺炎,回归到正常的生活中(笔者深信如此)!当全球从新型肺炎危机(Coronavirus Shock)恢复过来、各种电子设备的需求得以恢复、半导体的绝对量成为不可或缺的时候,如果日本企业的活动还是低迷的话,就很麻烦了。希望日本早日战胜新型肺炎,早日恢复日本企业的健全的活动。