下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蒋冬英 方琦 鲁政委

来源:鲁政委世界观

自新型冠状病毒肺炎爆发以来,全球生产活动因中国复工延迟受困:2月初因来自于中国零部件供应中断,韩国现代暂停了其在韩国制造基地的生产;2月中旬,日产汽车因零部件短缺而关闭了其在日本的部分生产线;2月18日,苹果公司发布声明由于疫情导致iPhone生产及需求均下降,导致其当前财季收入无法达到预期……

种种迹象表明,中国作为全球供应链的重要一环,其生产活动暂停将对全球生产具有系统性影响。据此,本文基于投入产出表计算新型冠状病毒肺炎对全球的影响。

1、新冠状肺炎对全球产出的影响机制

对于全球生产而言,新冠状肺炎疫情主要通过中国进、出口两方面产生影响:一方面,中国作为第一大商品出口大国,其出口尤其是零部件出口活动暂停可能中断其他经济体生产活动;另一方面,中国作为全球第二大进口大国,中国进口减少意味着对其他经济体需求下降。

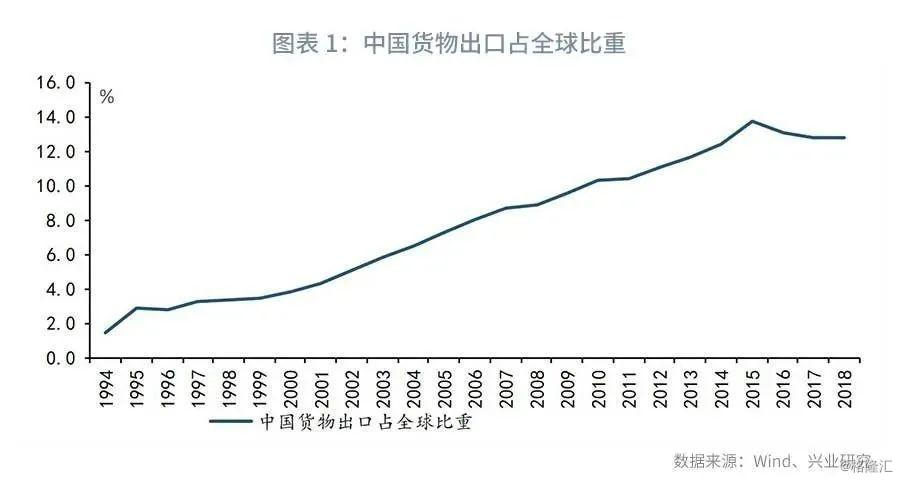

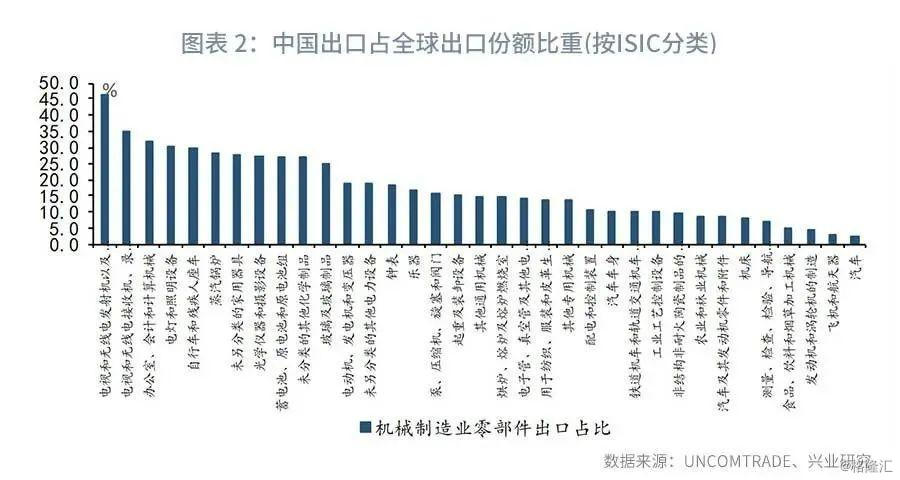

从出口来看,入世以来(2001年)中国在全球出口中的占比不断上升,由2000年的3.9%上升至2016年的13.1%,随后小幅回落至2018年的12.8%,参见图表1。在全球垂直化专业化分工不断深化的背景下,中国零部件出口在全球已占有重要位置。以机械制造业零部件出口为例,中国电视和无线电发射机以及有线电话电报设备零部件出口比重高达46.2%,随后依次为电视和无线电接收机、录音录像或放音放像装置及有关消费品(34.8%),办公室机械、会计和计算机械(31.9%),电灯和照明设备(30.3%),自行车和残疾人座车(30.1%),蒸汽锅炉(28.5%),未另分类的家用器具(28.0%),光学仪器和摄影设备(28.0%),未分类的其他化学制品(26.8%),蓄电池、原电池和原电池组(26.6%),电视和无线电接收机、录音录像或放音放像装置及有关消费品(25.8%),电动机、发电机和变压器(25.1%)等,参见图表2。

由于新冠状肺炎疫情,中国先是延长春节假期,随后虽然各地纷纷延迟复工,但因各地纷纷对外来务工人员采取7-14天的隔离观察期,各地实际有效复工率并不太高,完全复工的时间实际上被进一步延长了。与此同时,海外其他经济体对来自中国产品采取了不同程度进口限制。在供需两端的双重压缩下,中国出口显著下滑。2020年2月21日商务部表示:“受前期物流不畅。开工延迟等影响,叠加春节因素,预计今年1-2月中国进出口增速将大幅回落。”进一步从出口集装箱指数观察,出口集装箱指数通常在春节后一周回落、之后出现回升,而当前出口集装箱指数回落幅度超出季节性,折射出口疲软,参见图表3。

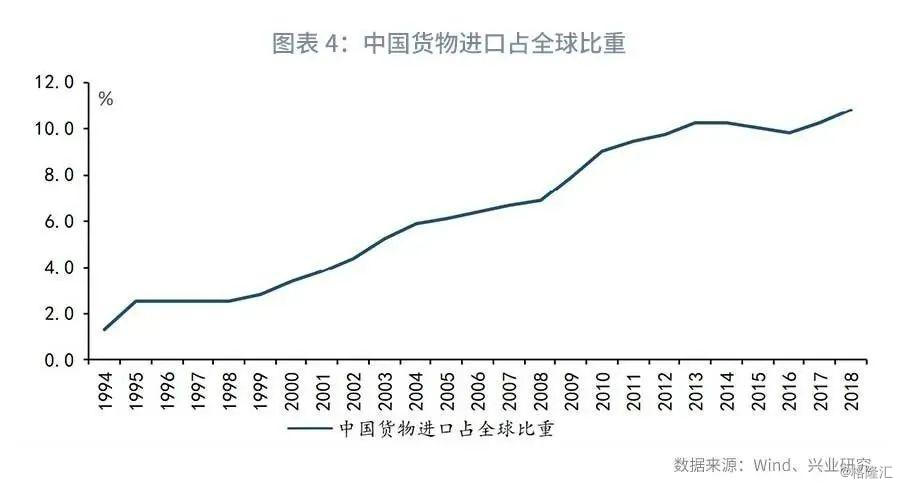

从进口来看,2001年以来中国进口占全球份额由2001年的3.8%上升至2018年的10.8%,成为仅次于美国的全球第二大进口大国,参见图表3。其中,分产品看中国农产品、原油、半导体进口均位居世界前列。以原油为例,入世以后中国原油进口数量由2003年的5.2%上升至2018年的20.5%,参见图表4。中国原油进口需求体量之大,意味着主要原油出口市场在短期内难以寻找同等规模的市场替代。伴随新冠状病毒肺炎疫情爆发,中国多地进行交通管制,居民出行下降导致原油需求下降。数据显示,春节后中国进口邮轮运价指数出现断崖式下跌,由春节前的1646下降至春节后的828,折射原油进口大幅下降,参见图表5。

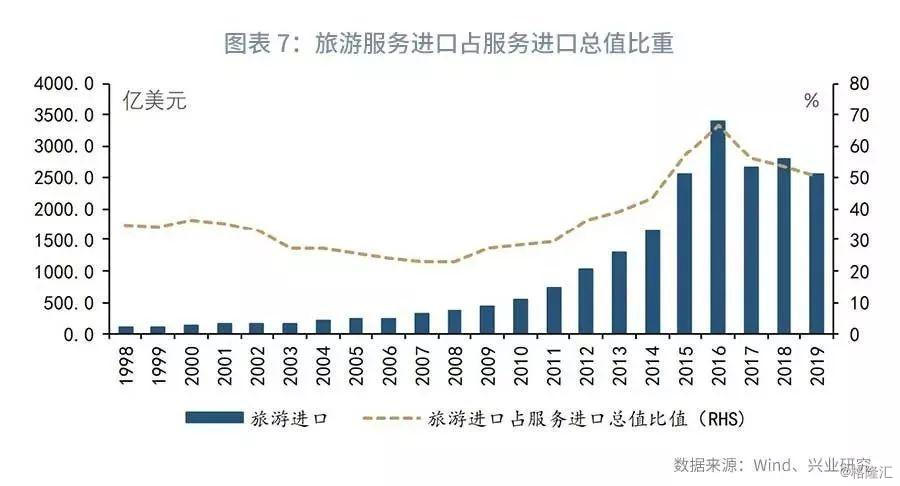

此外,本次新冠状病毒肺炎疫情对服务贸易尤其是旅游业影响重大。世界旅游及旅行理事会数据显示,2018年中国旅游业对全球GDP的综合贡献高达10.4万亿元(15090亿美元),居世界第二位。2019年中国旅游服务进口总值达2547亿美元,占中国服务进口总值的50%,参见图表7。本次疫情爆发时期正值春节旅游旺季,对全球尤其是东南亚等地旅游收入将造成一定影响。

2、新冠状肺炎对全球产出影响的情景假设

根据前文,新冠状肺炎疫情对中国乃至全球生产活动均造成损失。为此,本文基于投入产出表量化疫情对全球产出的可能影响。根据疫情不同的结束时间,本文做出以下情景假设:

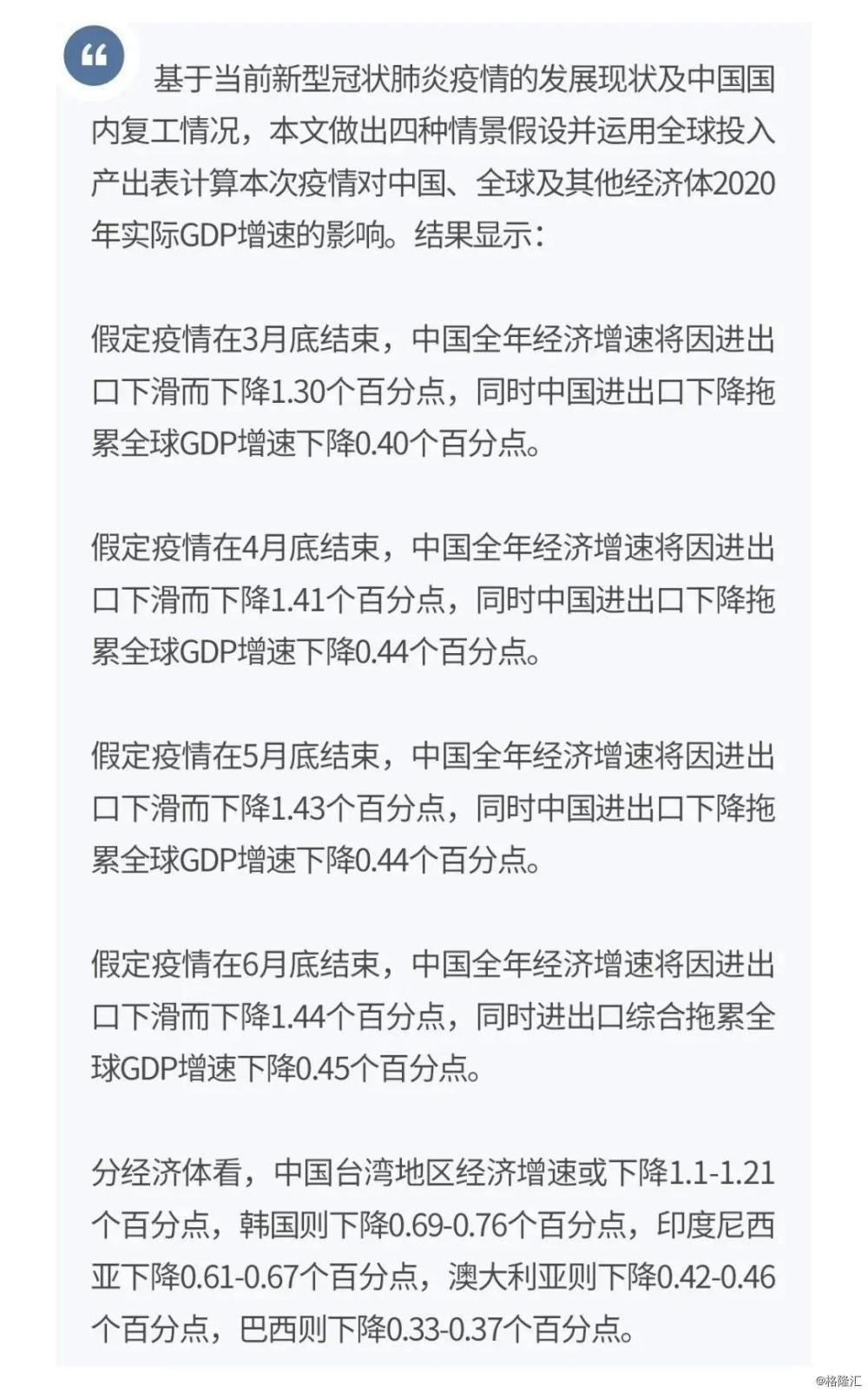

情景一:疫情在3月底结束。目前湖北以外地区新增病例减少,多地为零增长。在最乐观的情景假设下,疫情在三月底解除。那么,疫情对中国及全球的经济影响集中在1-3月。由于1-2月生产复工不足而3月份复工明显上升。据此,我们首先根据2019年1-2月进出口总值计算每个工作日每一行业的平均进、出口总值,并综合考虑工作日天数减少及有效复工率计算2020年1-2月中国每一行业进、出口可能的下降值。具体假设为,由于春节假期延长叠加湖北以外大部分地区规定复工日期不得早于2月10日,这或导致2020年1-2月减少7个工作日的进、出口值;在剩余工作日中,根据交通运输部2月11日至2月18日,春运客运量为9873万人次,同比下降82%,参见图表8。考虑到人员到岗为制造业企业复工的必要条件之一,据此本文假设剩余工作日中有效进、出口率为去年同期的30%。进一步地,疫情对3月的进出口数据的影响随着疫情的边际好转及生产复工而恢复。根据中国企业联合会[1],中国制造业500强企业复工复产率已达97.08%,产能利用率平均为58.98%。随着各地积极推进复工,3月份复工率有望进一步上升,但考虑到人员流动仍然受限,本文假定进、出口下降30%。

情景二:疫情在4月底结束。2月27日钟南山在广州市政府新闻举行新型冠状肺炎疫情防控新闻发布会上预测疫情基本在4月底基本控制[2]。一般而言,在疫情不存在反复的情况之下,疫情对全国生产活动影响将边际减弱,据此我们在情景一的基础之上,假定4月份全国有效复工恢复至去年同期的90%的水平。

情景三:疫情在5月底结束。在情景二的假设基础之上,本文假定湖北以外的地区有效复工恢复至去年同期水平,但湖北地区进、出口仍将下降。

情景四:疫情在6月底结束。在情景三的假设基础之上,湖北以外地区生产活动正常化而湖北地区进、出口仍将下降。

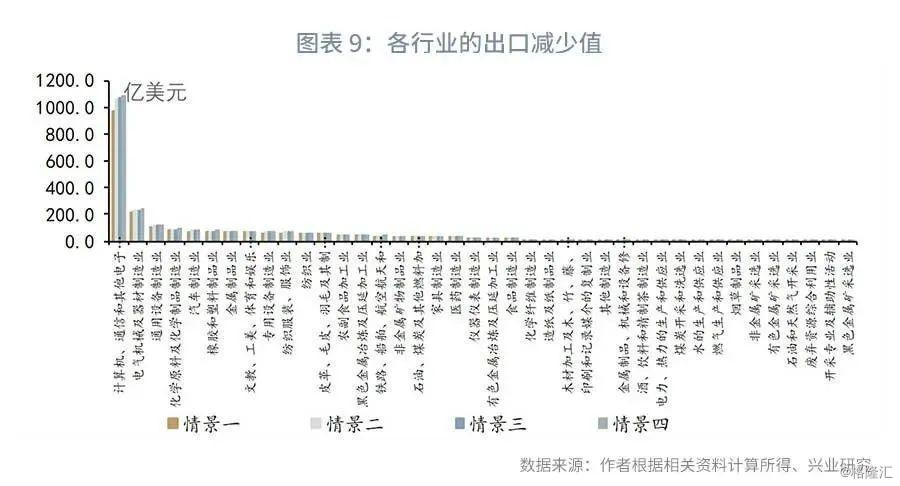

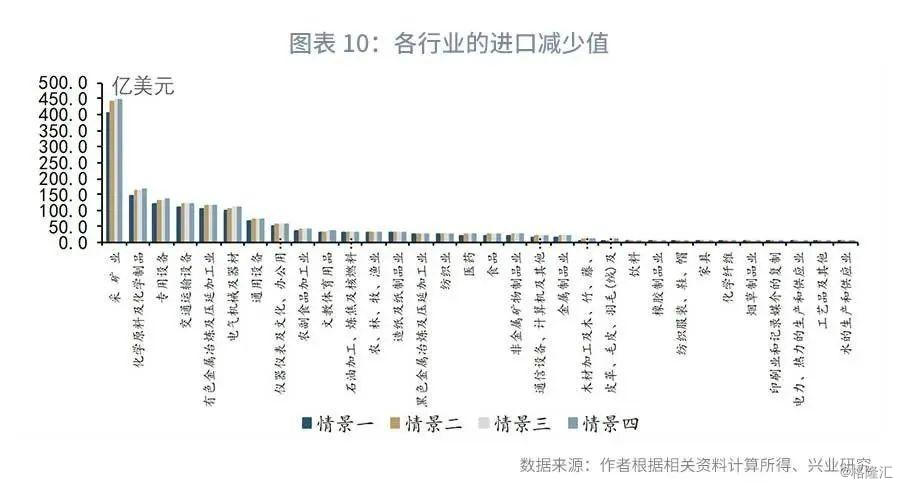

在以上情景假设之下,本文分别计算出进出口各行业出口及进口的减少额图表9、图表10所示:出口方面,计算机通信出口减少位居各行业之首,随后依次为电器机械、通用设备、化学原料及汽车制造业等;进口方面,采矿业进口减少最高,随后依次为化学原料、专用设备及交通运输设备等。

3、基于投入产出表测算中国新冠肺炎疫情对全球产出的影响

WIOD(World Input-Output Database)提供的世界投入产出表不仅描绘了各个国家自身各行业部门的投入产出关系,还体现了国家与国家之间的投入产出关系(贸易关系)。利用世界投入产出表,我们可以很好的从产业链的角度去量化中国新冠肺炎疫情爆发后,将对全球各经济体的全价值链影响。

根据WIOD所提供的最新世界投入产出表数据,我们测算了2014年中国各行业与全球其他各国之间的直接与间接投入产出关系,并假设2019年全球各行业之间的投入产出关系没有发生变化。在此基础上,我们从中国来自世界各国进口下降与出口下降两端分别测算了前述四种假设情形下中国新冠肺炎疫情对中国及全球其他经济体产出的全价值链影响。需要指出的是,本文的测算结果剔除了价格因素,均为对2020年全年实际GDP增速的影响。测算结果如下:

情形一,疫情在3月底结束,在此情形下,中国各行业的进口减少将造成全球总产出减少3447.21亿美元,造成全球GDP增速下降0.14个百分点;中国各行业的出口减少将造成全球总产出减少8239.03亿美元,造成全球GDP增速下降0.26个百分点;进出口综合影响[3]将造成全球GDP增速下降0.4个百分点。

情形二,疫情在4月底结束,在此情形下,中国各行业的进口减少将造成全球总产出减少3756.49亿美元,造成全球GDP增速下降0.16个百分点;中国各行业的出口减少将造成全球总产出减少8978.15亿美元,造成全球GDP增速下降0.28个百分点;进出口综合影响将造成全球GDP增速下降0.44个百分点。

情形三,疫情在5月底结束,在此情形下,中国各行业的进口减少将造成全球总产出减少3787.70亿美元,造成全球GDP增速下降0.16个百分点;中国各行业的出口减少将造成全球总产出减少9052.66亿美元,造成全球GDP增速下降0.29个百分点;进出口综合影响将造成全球GDP增速下降0.44个百分点。

情形四,疫情在6月底结束,在此情形下,中国各行业的进口减少将造成全球总产出减少3818.84亿美元,造成全球GDP增速下降0.16个百分点;中国各行业的出口减少将造成全球总产出减少9131.48亿美元,造成全球GDP增速下降0.29个百分点;进出口综合影响将造成全球其GDP增速下降0.45个百分点。

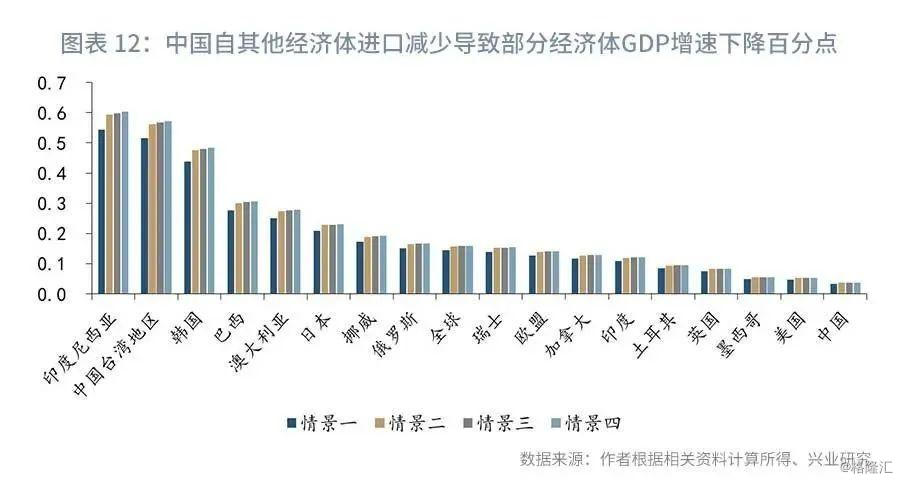

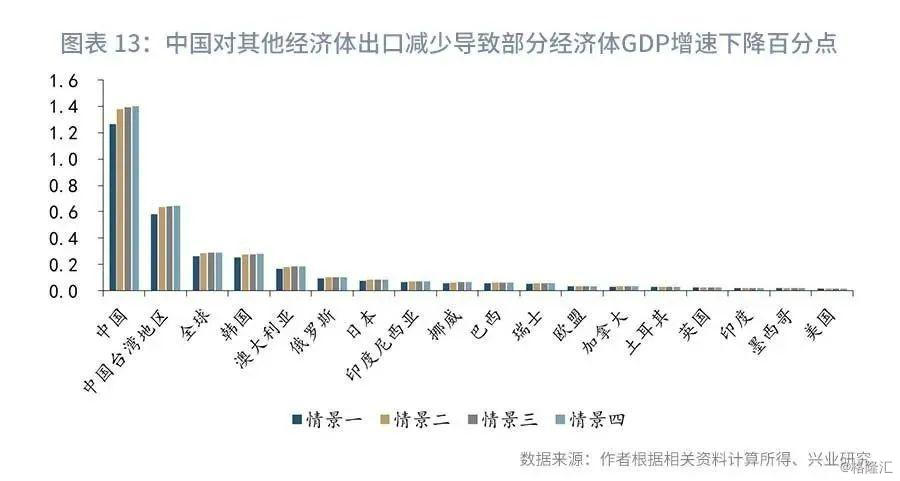

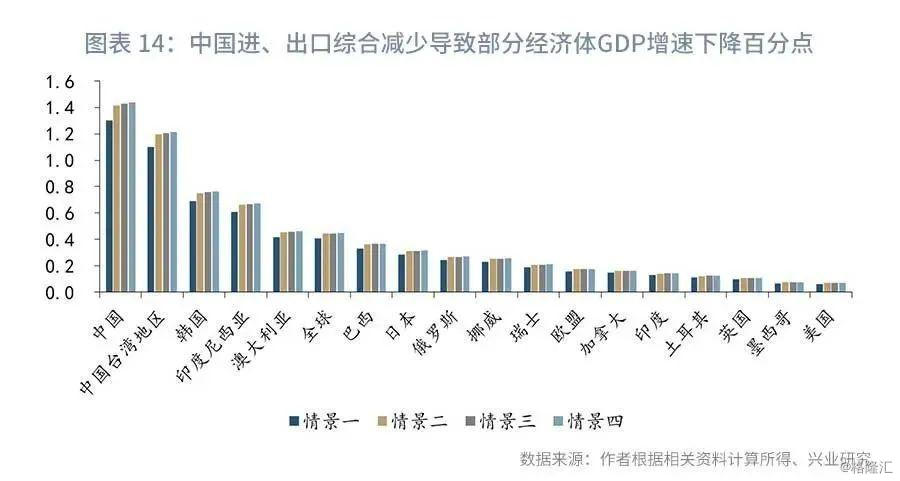

分经济体来看,新冠肺炎疫情导致的中国自全球进口减少将对印度尼西亚、中国台湾地区、韩国、巴西、澳大利亚和日本的产出造成相对较大的影响,而中国对全球出口减少则将对中国台湾地区、韩国、澳大利亚、俄罗斯等地区产出造成较大的影响。综合进出口减少的影响,受中国新冠疫情影响最大的五个地区为中国台湾地区、韩国、印度尼西亚、澳大利亚和巴西,在四种情形下,中国进出口减少将导致这五个地区GDP增速分别下降1.10~1.21个百分点、0.69~0.76个百分点、0.61~0.67个百分点、0.42~0.46个百分点、0.33~0.37个百分点。

注:

[1]李雁争,2020年2月22日,上海证券报,《中国制造业500强企业积极复工产能利用率已接近六成》

[2]《钟南山发话:4月底疫情将基本得到控制》:https://www.sohu.com/a/376234971_681337

[3]注:本文的进出口综合影响为进口影响和出口影响的加总,未剔除进口和出口带来的共同影响,可能略高于实际影响值。