下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临策

1、基建α

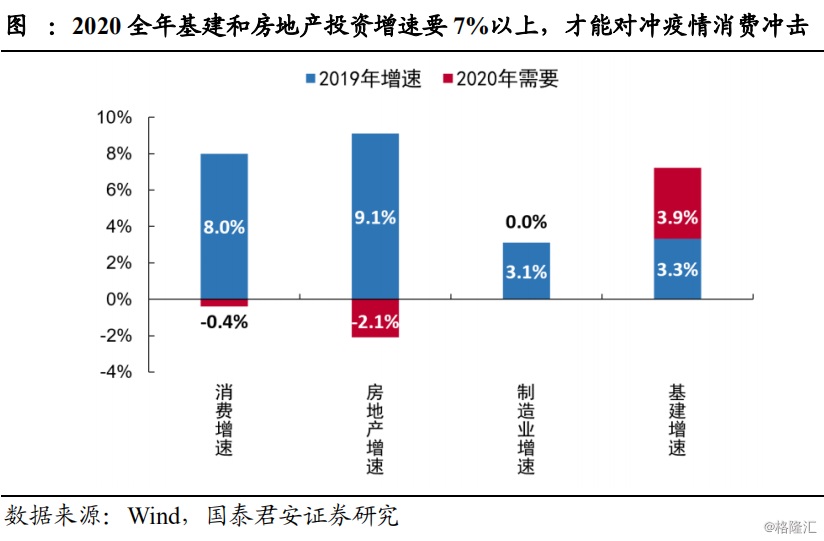

我们知道,在2020年经济目标任务必须完成的硬约束下,仅仅搞新基建是绝对不够的,再加上汽车也不够。

事实上,国泰君安宏观团队测算表明,假设疫情对 2020 年 2 月社零增速冲击为 5 个百分点,制造业投资增速维持在 3.1%增速不变,地产投资持续下滑,则倒推出2020年基建增速至少为7.2%,增速相对于2019年提升近4个百分点。

结合当前政治局会议再度加码稳增长和央妈LPR 降息,给政策稳增长的态度已经十分明确。

三大实锤政策利好基建提速,基建趋势性行情有望展开:

一是专项债的扩容(累计提前下达1.29万亿)和对基建投资比例的提高;

二是新建基建项目资本金比例的降低(从25%到20%)且专项债可作为符合条件项目的资本金;

三是政策性银行加大信贷支持力度。

未来可期的刺激政策有货币政策上降息降准、财政政策上上调专项债额度/上调赤字率/发行特别国债等或加码等。

复盘A股历史,经济下行压力期财政货币政策转向宽松且加码基建托底经济,建筑指数实现超额收益。

1) 2008-09年:GDP增速连续7个季度下滑,2008H2起连续5次降息3次降准+11月推出四万亿,建筑大涨99%涨时约9个月,基建/钢结构大涨,精工钢构最高涨3.3倍(沪深300为1.4倍),动态PE从11倍到33倍;

2) 2014H2-2015H1:GDP增速破7压力增加,6次降息6次降准,建筑大涨288%涨时约1年,基建/房建大涨,中国铁建最高涨5.4倍(沪深300为1.5倍),动态PE从5倍到25倍;

3) 2016年:GDP增速连续7个季度下滑,连续多次降息降准+PPP模式加速推广开启宽松,建筑大涨54%涨时约10个月,园林PPP/基建大涨,东方园林最高涨1.7倍(沪深300为27%),动态PE从15倍到34倍。

如果我们预期基建必然发力,哪一子板块或会成为本次行情的龙头呢?

从估值的角度看,央企如中国铁建/中国中铁/中国建筑/中国化学/中国交建等都处在底部区域,2019年基建央企新签订单增速约 19%(+13pct),单季度分别为 6/15/17/32%,具有配置价值。

从业务流程角度看,每次基建反弹,设计环节如苏交科、中设集团等都会率先受益,毕竟一切都是从一张图纸开始的。

从困境反转角度看,园林企业受制于政府债务去杠杆和PPP项目清理等问题,前两年现金流极其难看,但目前多已通过国资入股、引进战投等方式缓解了问题,东方园林、岭南股份、东珠生态等也值得一搏。

但我个人最喜欢的是正在迅速成长的钢结构。

一是 2019 年国家出台钢结构住宅标准政策。国内钢结构渗透率仅 8%、远比海外 30%水平低,政策支持成长空间巨大。

二是钢结构行业衍生出三个新商业模式,预期业绩进入加速爆发期。

1) 总包模式可提升钢结构公司话语权,并放大规模、提升盈利、改善回款及现金流,业绩巨大弹性尚未被充分认知,典型如东南网架和精工钢构;

2) 制造模式现金流好、盈利较好、门槛较高,典型如成本优势领先的鸿路钢构;

3)杭萧钢构电商模式有望引领新发展。

钢结构相关标的:

东南网架:2019年新签增速51%,业绩预增增速 50-70%,未来2年复合增速约40%,确立医院学校总包竞争优势;

精工钢构:2019 年业绩预增增速 109-131%,GBS体系最全,装配化率可达50-95%,预计未来2年业绩增速近30%;

鸿路钢构:2019年制造新签增速58%,产能将扩至400万吨同业第一;

富煌钢构:同业唯一特级资质,钢结构住宅占比最高;

杭萧钢构:技术授权签约超百家/引领电商模式。

2、工业互联网

事件:

2月25日工业和信息化部办公厅关于公布2019年工业互联网试点示范项目的通知。

点评:

加速推进工业互联网发展也是新基建的应有之义,工业互联网应是我国制造升级的抓手。此前雷声大雨点小的症结在于经济性。

根据国金调研,一条普通人力替代的自动化产线投资大致在几百万到几千万不等,回本周期大约2-3年。

而一个智能制造/工业互联网项目则与产线自动化复杂度有较大差距,往往涉及产线、通信、平台、系统等更大范围的系统集成,需要投入平台、通信、自动化产线、传感等多维要素的软硬件,因此投入金额至少在千万以上级别,一般而言回本周期大致需要4-5年。

当前时点,在国家及各地政府补贴持续支持的大背景和软硬件成本持续下降下,工业互联网经济型将日益突出。

参考近年来自动化产线成本和需求情况,当工业互联网项目回本周期降至3年之内,其吸引力将会呈现指数型爆发。

疫情之下,工业互联网更显可贵。高层意志强力推进,或催熟商业模式。在政策持续鼓励的大环境下,项目回报率提升和企业主积极参与是可以预期的。

对比2019和2018年的试点示范项目可以发现,2019年的项目内涵有所提升。

首先,“5G+工业互联网”的方向是首次提出;第二,平台层面更细化为新技术融合应用、数据集成应用、模式创新三大方向;第三,安全层面项目数量同比大幅增长。

5G、平台、安全将是工业互联网行业未来最重要的三大方向。

相关标的:

1)工业软件/平台:能科股份(重点推荐,帮助企业实现西门子等工业软件落地,为华为提供仿真数据管理)、宝信软件(钢铁信息化+IDC)、东方国信、佳讯飞鸿、智光电气、海得控制;

2)设备(交换机、路由器、服务器、工业物联网模组等):中兴通讯、东土科技、映翰通、移远通信、日海智能、广和通、浪潮信息;

3)信息安全:深信服、中新赛克、星网锐捷、恒为科技;

4)数据流量:中国联通、光环新网、宝信软件、数据港、奥飞数据等。

在本次示范项目中,宝信软件、深信服、中新赛克、中国联通等通信A股公司有所提及,另有广联达等计算机公司。

3、精选调研

光韵达

激光智造龙头迎5G催生HDI升级

公司是国内领先的利用“精密激光+智能控制”技术提供激光智能制造服务和解决方案的供应商,已形成激光应用服务和智能装备两大类产品。

公司2020年重点发展HDI钻孔业务,目前已与东山精密、悦虎电路签署了战略合作协议,未来双方在HDI板方面会加强合作。

以往HDI厂通常会自己生产大部分,高峰期会外发溢出产能给外协加工;但随着高阶HDI加工的孔径缩小、密度加大,对生产技术的要求也随之提升,加之公司技术、效率的全面提升,公司的定位从外协加工提升为业务合作伙伴,与客户双赢。

受益5G驱动,公司预计本轮PCB激光钻孔的高景气周期可持续3-5年。

此前收购标的情况:

(1)金东唐:主要做激光检测设备和精密加工服务,主要客户是比如鹏鼎这种苹果系的电子模块生产厂家,收购以后,从苹果系电子模块扩展到面板(京东方LCD)、新能源电池(宁德时代)等;

(2)通宇航空:目前主要做的是飞机零部件以及加工为主的零部件,此次收购主要是希望借助其军工的资质将公司3D打印技术用到航空上。

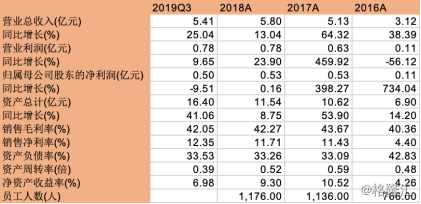

财务摘要:

业务构成:

K线图:

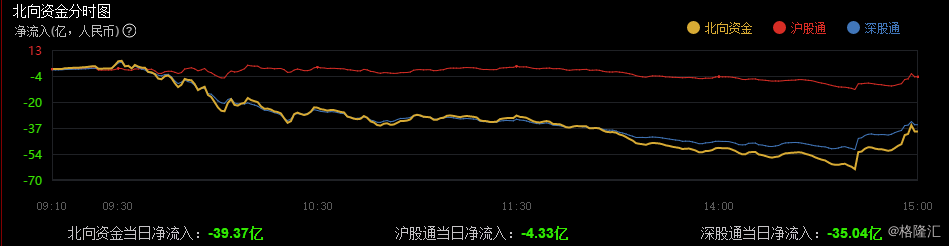

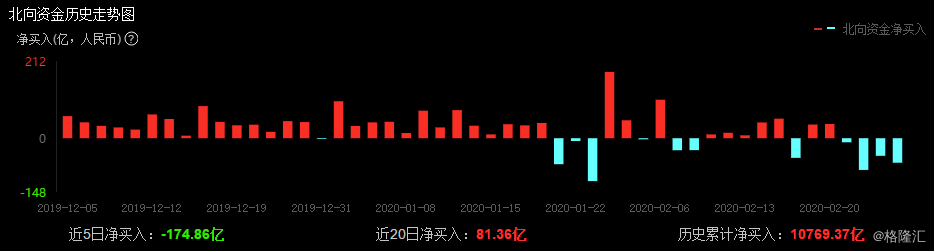

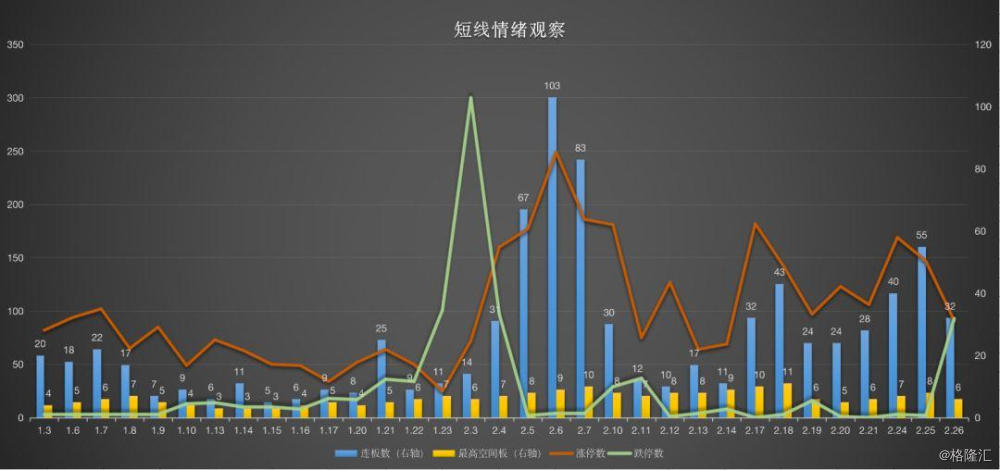

4、数据看盘

短线情绪观察

北向资金