下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩

来源:致我们深爱的债券市场

◆◆

摘要

◆◆

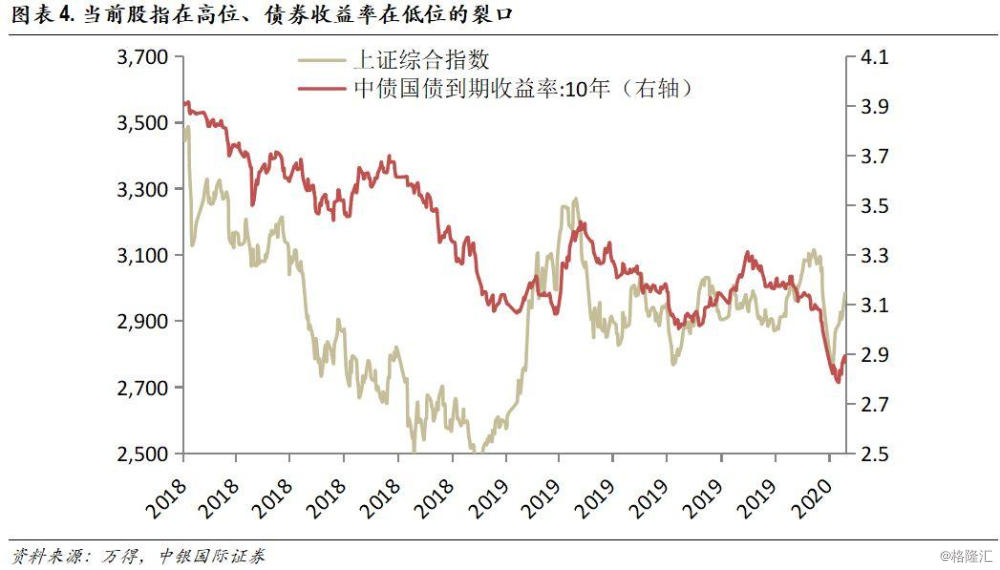

1、当前股指在高位、债券收益率在低位的裂口,并不是源于两个市场预期不一致,而是两个市场的流动性位置不同。

2、一个基本的理论是:股债跷跷板的本质是流动性轮动:

1)股票和债券市场的流动性并不是一个维度的东西,银行间流动性(货币政策)对债市影响最大,而社融则对股市影响最大;

2)货币政策及社融通常在运动上是反向关系,所以股票市场及债券市场才会摁下葫芦浮起瓢。

3、这次疫情带来的宏观增长减速是非主流的,这是股债短期偏离跷跷板规律的根源:

1)这次经济增长的放缓是因为我们主动性的防疫需求,而并非实体和金融的双杀,实体在受冲击的同时,社融周期仍然偏稳;

2)在这种特殊的背景下,股市的上涨是一种孤独的狂欢,社融仍然提供给股市充足的博弈筹码;

3)股市上涨并未代表背后基本面的变化,相反,在社融偏稳的环境下,货币政策额外的宽松仍然把债券市场收益率压在低位。

4、基于以上的认识,在对股债后续的走势判断上,我们必须要注意两件事:

1)无论是什么原因引起的经济衰退,货币政策还是那个冷静且边际驱动的变量,在这轮“疫情冲击-疫情过去”的超短经济周期中,货币政策的顶部应与名义增长率的底部吻合;

2)货币政策和社融虽然存在因果关系,但社融可能不会对如此短的货币政策周期做太剧烈的反映;

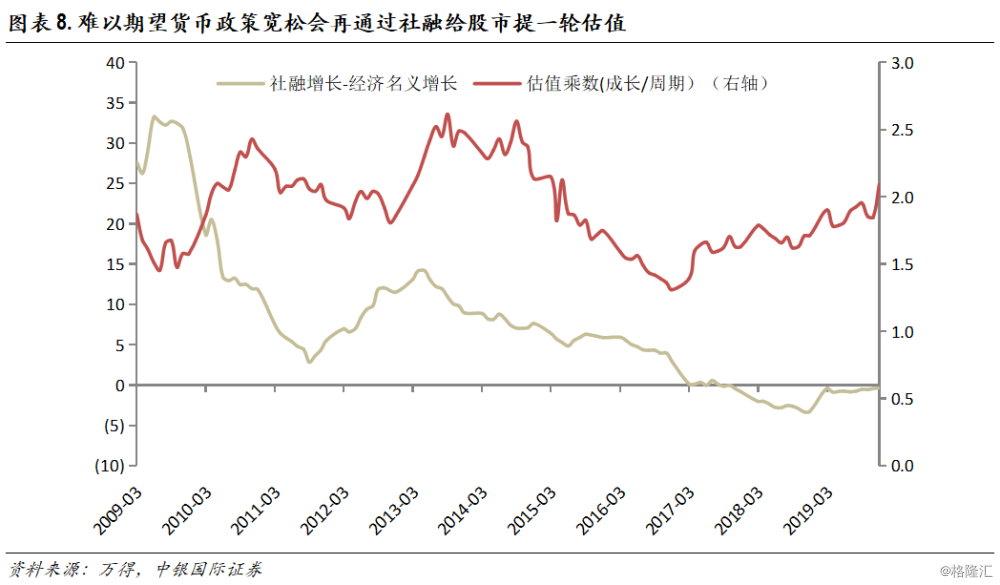

3)我们也不必期待当前的货币政策宽松,会再通过社融给股市提一轮估值。

5、后续资产价格的焦点可能会从股市转到债市:

1)在股票指数完成了弥合后,可能会随社融而稳在当前位置;

2)货币政策可能会使债券市场出现更加显著的波动,一旦经济名义增长率的底部探明,货币政策就可能出现逐步向紧的修复,债市收益率就会随之出现弥合;

3)但现在在判断名义增长率的底部上,外需似乎是个比较大的难点。

6、从概率及空间上,债券市场收益率后续向下的空间会弱于向上的空间,利率债建议多看少动,有较多浮盈的利率债可以率先出掉。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离

◆◆

正文

◆◆

股债跷跷板的本质是流动性轮动,股票和债券市场的流动性并不是一个维度的东西。

(1)银行间流动性(货币政策)对债市影响最大,而社融则对股市影响最大。配置债券的主力是银行,所以银行手里的流动性是债市走势的先决条件,而配置股票的主力是非银部门,所以银行投放的信用(非银部门手里的流动性)对股市的影响最大。由此,我们才会看到股票及债券市场的走势往往是不一致的。

(2)货币政策及社融通常在运动上是反向关系,所以股票市场及债券市场才会摁下葫芦浮起瓢。我们货币政策的目标之一是社融,货币政策则往往在社融下降时转向宽松,而在社融上升时不断收紧。当然,在个别时期因通胀的影响,货币政策也无法在社融减速时立即转向宽松,于是造成了股债双杀(比如2011年及2013年)。

相比而言,预期在两个市场的影响都偏次要,当前股指在高位、债券收益率在低位的裂口,并不是源于两个市场预期不一致,而是两个市场的流动性位置不同。

(1)这次疫情带来的宏观增长减速是非主流的,并不是在社融下降(股市资金面下降)的情形中发生的。这次经济增长的放缓是因为我们主动性的防疫需要,而不是经济增长被社融及流动性不断压低,由此,金融体系及社融仍然在一个偏稳的状态之下,这也导致股票市场面临的流动性本身没有太大的问题:企业业绩尽管下降,但博弈的筹码还非常充足。

这并非是实体和金融的共振,而只是实体受了些结构性冲击。社融大体上可分为经济活动需求及金融活动需求,尽管与经济活动需求因疫情而面临下降,但与金融活动有关的流动性却受此影响不大,甚至经济活动的货币需求还腾挪出了一部分空间给了金融活动的货币需求。

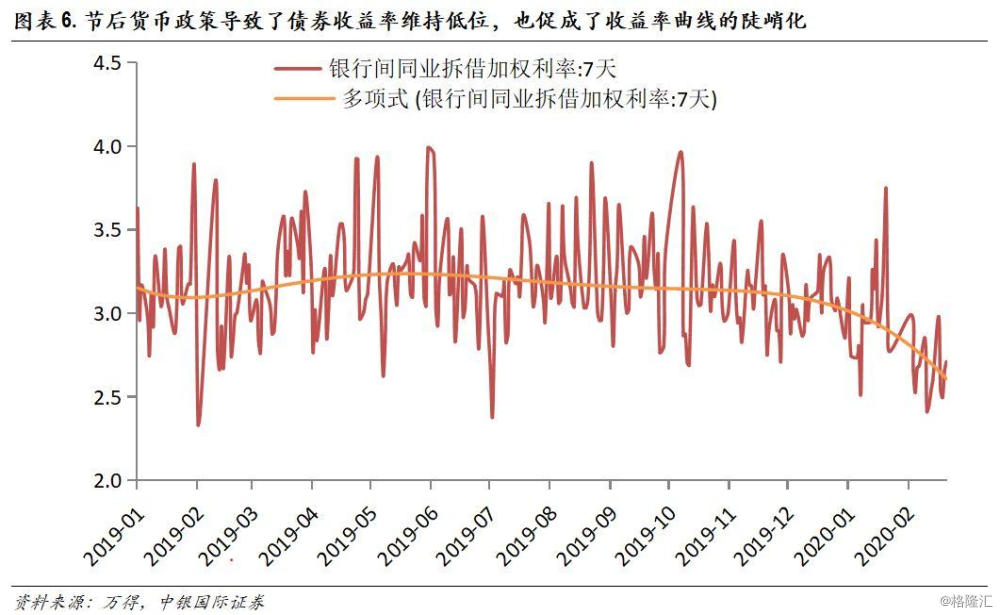

(2)股市的上涨仅仅是一种孤独的狂欢,并非代表背后基本面的变化,因此,债券市场仅仅反映了货币宽松,并没有反映基本面的修复。在社融偏稳的基础上,货币政策又宽松了一轮,社融和货币政策短时失去了跷跷板规律,是股债短时脱离跷跷板行情的因由。事实上,节后货币政策无论是在价上还是在量上,都的确存在一定的放松趋向,这不但导致了债券收益率维持低位,而且也促成了收益率曲线的陡峭化。

基于以上的认识,在对股债后续的走势判断上,我们必须要注意两件事。

(1)无论是什么原因引起的经济衰退,货币政策还是那个冷静且边际驱动的变量。规律上:货币政策是一个跟经济名义增长率严格同步且相反的变量。疫情不过是让经济经历了“疫情冲击-疫情过去”的一轮超短周期,一旦经济触到底部,货币政策就可能出现逐步向紧的修复,债市收益率就会随之出现弥合。

(2)货币政策和社融虽然不相互独立,但我们也不必期待当前的货币政策宽松,会再通过社融给股市提一轮估值。如果我们相信这是一轮超短的疫情周期的话,那货币政策可能仅仅面临的是短期波动,银行应该不会对如此短期的变化做太大幅度的信用收放。股市所面临的资金面不会有太大的变化,虽然成长股的优势仍然可能因经济预期问题而持续一段时间,但在弥合了前期的缺口后,我们对指数受货币宽松而继续上行的力量可能不宜期待过多。

后续资产价格的焦点可能会从股市转到债市。相对社融来说,货币政策可能会使债券市场出现更加显著的波动。经济名义增长率的底部尚需探明:目前我们可能处于内需修复的拐点,但疫情对全球的冲击以及随之带来的外需波动尚不确定。但从概率及空间上,债券市场收益率后续向下的空间会弱于向上的空间,利率债建议多看少动,有较多浮盈的利率债可以率先出掉。

风险提示:疫情持续时间超预期、政策落地效果和预期产生偏离