下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘毅/范卓宇/覃汉

来源:债市覃谈

国君固收 | 报告导读:

防范尾部风险是当下地产债投资的重点。短期内地产债走势仍将取决于疫情的控制进展以及政策放松节奏两大主线变量。我们认为,对当前的地产行业,是“不确定”中蕴含着“确定性”。“不确定”指基本面信号目前尚不明朗,疫情与政策仍有反复。但“确定性”在于行业内部分化已成定局,尾部风险在上升。目前地产债挖掘应淡化策略研判,重在尾部排雷。

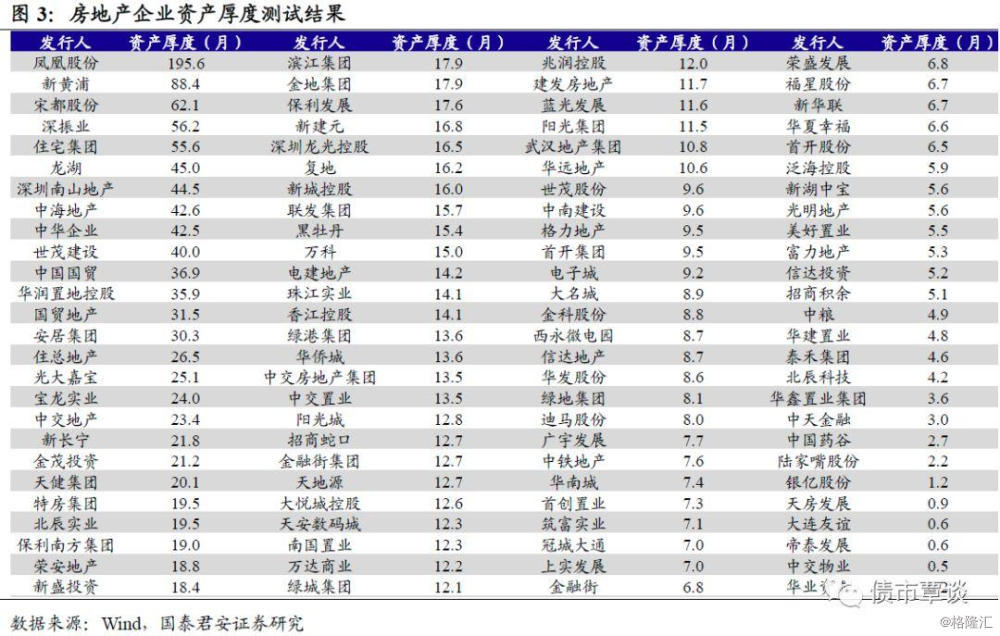

极限压力测试下的房企:尾部风险不容忽视。受疫情影响房企普遍面临施工中止以及销售停摆,现金流短期遭遇负面冲击。我们通过货币资金/(刚性费用+短期有息负债)这一指标,假定房企销售停滞,进行极限压力测试,大多数房企资产厚度情况良好,在疫情冲击下有“惊”无“险”。但同时,尾部有7.7%的样本房企支撑时长在一个季度以内,20.2%的样本房企支撑时长在半年以内。目前海外疫情爆发背景下,如果疫情持续时间拉长,将加大这些房企风险暴露的可能性。

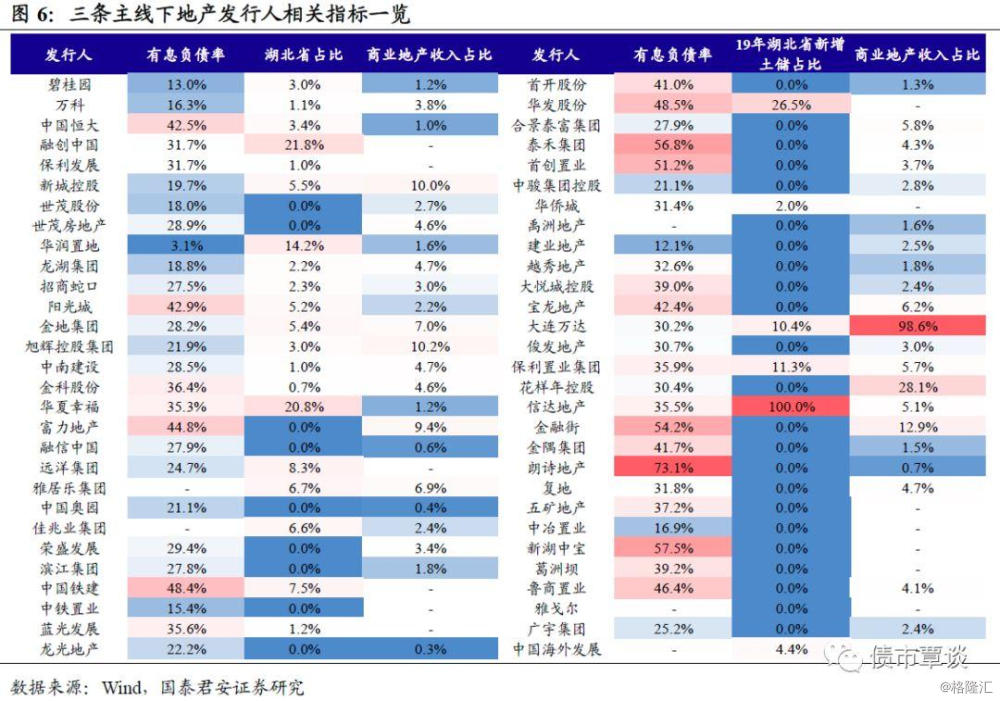

疫情冲击下,地产债择券的三条主线。(1)杠杆率仍然是重点指标,优先考虑杠杆率较低、流动性相对充裕的房企。(2)本次疫情对湖北地区以及三四线城市楼市打击更为明显,尽量选择在湖北地区以及三四线布局较少的发行人;(3)商业地产短期受打击更为明显,且租金收入这类现金流也更难以回补,尽量选择商业地产业务占比较低的发行人。

正文

1. 防范尾部风险是当下地产债投资的重点

2020年春节期间新型冠状病毒在全国迅速蔓延,对绝大多数行业都造成了明显冲击。这其中房地产行业属于短期冲击较为明显的行业,销售停摆、施工暂停叠加较多的利息支出,房地产行业现金流短期普遍面临负面冲击,部分高杠杆弱资质主体面临风险抬升的可能。节后首周,各等级地产债利差均有所走阔,反应市场对这一负面冲击有所消化。但在地产政策放松预期升温以及整体信用利差收窄的带动下,节后第二周地产债利差开始触顶回落。

我们认为节后地产债利差“快速走阔,再快速回落”的走势已经反应出投资者在疫情冲击与政策托底之间的纠结与摇摆。短期内地产债走势仍将取决于疫情的控制进展以及政策放松节奏两大主线变量,但目前尚不明朗。疫情控制方面,虽然国内疫情目前控制较好,但海外疫情出现初步爆发趋势,日本、韩国、伊朗、意大利等国家新增病例数快速增长,国内疫情是否会出现海外输入与二次拐点再次呈现不确定性,疫情的反复可能会拉长疫情对基本面的冲击时长。政策方面,尽管政策处于宽松周期,但监管层再度强调“房住不炒”,地产政策放松的想象空间有限,能否对冲销售下滑带来的负面冲击要打一个问号。

但与此同时,地产行业较为确定的是内部分化已成定局,尾部风险在上升,短期内地产债挖掘应淡化策略研判,重在尾部排雷。建议投资者沿着以下主线择券:(1)杠杆率仍然是重点指标,优先考虑杠杆率较低、流动性相对充裕的房企。(2)本次疫情对湖北地区以及三四线城市楼市打击更为明显,尽量选择在湖北地区以及三四线布局较少的发行人;(3)商业地产短期受打击更为明显,且租金收入这类现金流也更难以回补,尽量选择商业地产业务占比较低的发行人。

2. 极限压力测试下的房企:尾部风险仍然显著

疫情冲击下,房企资质将进一步分化。疫情冲击下房企面临销售停摆的困境,现金回流明显下降,三四线城市地产行业因错过春节返乡置业的热潮受冲击更为明显。而且部分房企有息负债较多,加之融资成本较高,利息负担较重,现金流出端的压力不减,这类房企信用基本面边际恶化更为明显。很典型的发行人包括中国恒大,七五折促销一定程度上凸显了资金链的紧张。而对于杠杆率较低,土储充足的优质龙头房企来说,短期的疫情并不会对其信用基本面造成较大的扰动。疫情冲击下,房企资质进一步分化是必然,随之而来的关键问题,是疫情究竟在多大程度上对微观层面的地产发行人造成冲击?

构建地产行业资产厚度测试模型。我们假定此次疫情使地产行业需求清零,作为最严格情况下的压力测试,在这一假设下我们使用货币资金/(刚性费用+短期有息负债)×12计算地产行业的资产厚度,其衡量了在销售端收入为零的极端情况下,不同房企货币资金能够覆盖其刚性费用和短期有息负债的月份数。其中,刚性费用等于人工成本、租金成本以及利息成本之和。我们采用企业员工总数×地产行业平均工资计算人工成本,采用租赁费与仓储运输费之和衡量租金成本,考虑到利息资本化使房企部分利息成本未体现在财务费用中,我们使用有息负债×加权平均融资成本估算利息成本。

压力测试模型显示,房地产企业抗压能力整体较好,但尾部风险不容忽视。通过对房地产企业进行资产厚度测试,90%以上的房企货币资金能够覆盖其短期债务的时间超过3个月,这意味着在销售端收入清零以及短期有息债务在一年之内全部清偿的严格情况下,多数房企货币资金仍然能够维持企业至少一个季度的正常运转。因此,尽管本次疫情对房企现金流带来较大影响,但大多数房企资产厚度情况良好,在疫情冲击下有“惊”无“险”。但同时,尾部有7.7%的样本房企支撑时长在一个季度以内,20.2%的样本房企支撑时长在半年以内。如果疫情持续时间拉长,将加大这些房企风险暴露的可能性。

3. 疫情冲击下的地产债择券思路

疫情冲击下,地产债面临分化,关注尾部风险,紧抓三条主线。我们认为虽然地产行业趋势暂未明朗,但行业内部分化已成定局。由于基本面冲击更多发生在行业尾部,因此如何规避尾部风险应当是当前地产债布局的重点。我们认为疫情当前地产债择券要抓住三条主线:(1)杠杆率仍然是重点指标,优先考虑杠杆率较低、流动性相对充裕的房企。(2)本次疫情对湖北地区以及三四线城市楼市打击更为明显,尽量选择在湖北地区以及三四线布局较少的发行人;(3)商业地产短期受打击更为明显,且租金收入这类现金流也更难以回补,尽量选择商业地产业务占比较低的发行人。

(1)优先考虑杠杆率较低、流动性相对充裕的房企

根据我们前文做的压力测试模型,风险偏高的房企的共同特征是有息负债较高,货币资金短债比指标较低,且融资成本相对偏高。在疫情短期冲击下,有息负债率较低的房企利息负担相应较轻,短期现金流流出的压力较小,因而当前地产信用债择券应优先考虑杠杆率较低、流动性相对充裕的房企。

(2)尽量选择在湖北地区以及三四线布局较少的发行人

湖北省作为疫情重灾区,湖北省部分县市采取了封城、战时管制等更为严格的限制人口流动的措施,销售停摆、需求抑制以及施工延期等一系列因素对重点布局湖北地区的房企影响较大。并且更为关键的,疫情或将较大打击地方经济活力,从而影响中期内湖北区域的房地产景气度。从2019年新增土储地区分布来看,信达地产、华发股份、融创中国等房企在湖北省土储布局较多,应当注意其新增土储对应去化压力的上升给房企带来的负面影响。

(3)尽量选择商业地产业务占比较低的发行人

商业地产受商服需求影响较大,而位于其上游的批发零售、餐饮、酒店等服务业受疫情冲击较为明显,短期内需求难以回补,龙湖、美的商业、富力地产等逾百家房企已经宣布减免租金以减少商户压力。并且与住宅相比,商业地产恢复需要更长时间。因此,对于商业地产业务占比较重的发行人而言,其短期经营性现金流受损的幅度更大,我们认为择券上应当关注商业地产业务对于地产发行人的负面影响。