下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持

投资要点

新能源车:2020年国外产销将迎来强共振。1)国内政策补贴退坡缓和超预期:短期看,电动车产业链Q1预计将受疫情短暂影响,3、4月后或将企稳迎来拐点,供应海外供应链影响相对较小;2)海外:欧美在碳排放法案下电动车推动力度大增长较为确定。2020年1月欧洲电动车市场同比高增;中长期看,全球电动化正迈入供给端优质车型加速期,中国双积分政策、欧洲碳排放要求确立了新能源汽车长效发展机制。坚守投资主线,持续看好全球电动车主流供应链(特斯拉、大众MEB、LG、CATL等)投资机会。同时关注行业边际变化:在成本压力下,比亚迪推出刀片电池。同时据路透社新闻,特斯拉或将采购CATL的LFP电池。目前LFP电池成本优势显著,对成本敏感的车型,如低续航里程车型,商用车,或运营类车型短期采用LFP电池比例或提升,LFP电池及其供应链机会。

新能源发电:(1)光伏:国内2019年部分竞价需求递延到2020年释放,海外需求畅旺,我们预计2020年全球需求同增33%至152GW(国内50GW),在此背景下,硅料供需边际改善(OCI韩国停产)、电池盈利处于底部区间、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、玻璃阶段性供需偏紧,龙头业绩2020年增速约20-30%。当前主要龙头估值对应2020年约20倍,高成长行业相对偏低。(2)风电:在抢装和三北解禁带动下,2020年风电新增装机或达33GW,同增约28%,考虑海风、陆上第二波抢装、大基地项目以及平价周期开启,2021年需求或达30GW,需求不悲观,风电产业链中整机环节弹性大、零部件环节业绩确定性较高,当前行业2020年估值中位数13倍,性价比较高。

电网工控:电网转型升级大势清晰,积极推进特高压等重点工程,投资结构预计持续优化,2020年信息化与智能化投资有望继续增长。工控:PMI连续3月处于扩张区间,工控下游需求有望改善;5G基站建设加速,低压电器保持高景气度。

行业重大变化:

新能源车:据路透社,特斯拉将自主研发新的“无钴电池”。

风电光伏:据BNEF,2019年全球新增60.7GW,同增22%。电网工控:国网印发【国家电网体改(2020)8号】文件。

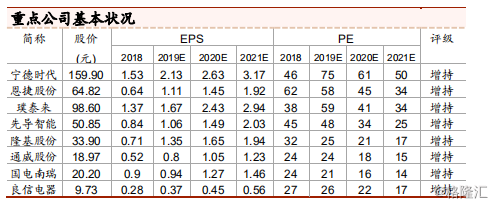

推荐标的:新能源车:宁德时代、恩捷股份、比亚迪、三花智控、宏发股份、拓普集团、赢合科技、先导智能、科达利、璞泰来、卧龙电驱等。风电光伏:通威股份、隆基股份、福莱特、福斯特、信义光能、阳光电源等;金风科技、日月股份、天顺风能、运达股份、明阳智能等。电网工控:国电南瑞、岷江水电、中恒电气、汇川技术、正泰电器、良信电器、麦格米特等。

风险提示:

新能源汽车产销不及预期、政策不及预期;去补贴化加速带来的市场波动风险、弃光限电风险、技术更新的风险;电网投资不及预期、电网5G建设推进不及预期。